公認内部監査人資格(CIA)のおすすめ参考書・テキスト(独学勉強法/対策)

目次 – 公認内部監査人資格認定試験対応 内部監査基本テキスト〈第3版〉

公認内部監査人(CIA)受験について

・受験の詳細は一般社団法人日本内部監査協会のホームページを確認して申し込んでください。

・一般社団法人日本内部監査協会ホームページwww.iajapan.com/に入って、IIA認定国際資格のページwww.iajapan.com/certifications/CIA/を見てください。

・一般社団法人日本内部監査協会のホームページでは、IIA(内部監査人協会)の動きや認定国際資格と同試験制度に関してのアナウンスがありますので、時々確認してください。

第3版の序

2011年に『内部監査基本テキスト」を世に問い、2013年には改訂版を刊行し、この度、第3版を刊行する運びとなりました。本書の狙いは、内部監査の基本を体系的に学べるテキストとなり、CIA(公認内部監査人)の受験テキストとしても役に立つ、というものでした。版を重ね、こうした狙いは達成できていると自負しています。

–

「本書で内部監査について体系的に学ぶことができた」、「実務に活かせる内部監査の知識を身につけることができた」、「CIA試験の合格に大いに役に立った」という読者からの嬉しい声を引き続き頂けていることは、筆者にとって望外の喜びです。

今回の改訂は、2015年7月に内部監査人協会(IIA)が公表した、内部監査の「専門職的実施の国際フレームワーク(IPPF)」を反映し、さらに、大幅に改訂され2017年1月1日から施行された「内部監査の専門職的実施の国際基準(2017年版基準)」に完全に準拠しています。主な変更点は以下です。

・IPPFと基準の改訂を反映し、PartIとPartIIに大幅な変更を行っている。

・IPPFと基準の改訂を盛り込むように、練成問題を多数追加している。

・これまでの実践要綱に代わる実施ガイドで重要と思われるものは説明した。

・最近IIAが公表した「内部監査の国際的共通知識体系(CBOK)」でCIA試験に出そうなトピックスは、主にPartIとPartIIでカバーしている。

・近時の環境変化を反映し、最新の内部監査知識を得られ、実践できるようにPartIIを改訂している。

本書を通読されることにより、内部監査人としての総合力を高め、CIA試験にも合格されんことを祈念しています。

著者

はじめに

この本を手にとられた皆さんは、公認内部監査人(CIA)の資格認定試験に合格したいという方がほとんどであろうと思います。本書は、もちろん、CIA試験合格の役に立つことを狙いとしています。しかし、狙いはそれだけではありません。多くの方に「体系的に内部監査を理解してもらう」ことも狙いとしています。体系的に内部監査を理解することがなぜ必要か。理由は3つあります。

1つ目は、日本版SOX法に占める内部監査の重要性です。最近殊に内部監査が注目され、内部監査の国際資格としての内部監査人への関心が高まっており、受験者が急増しています。これは「金融商品取引法」(この内部統制に関わる部分が日本版SOX法と呼ばれます)が2008年4月から施行されていることが大きな理由になっています。従来は、企業の業務運営の見張り役にとどまっていた内部監査部門が、内部統制が有効に機能し、内部統制が企業価値を高めるための切り札とみなされるようになってきたのです。こうした企業からの期待に内部監査は応えなければならず、そのためには内部監査を体系的に理解することが必要です。

2つ目は、当局検査における内部監査の役割の増大です。近時、企業不祥事が頻発していますが、監督当局が重視するのが、内部監査が有効に機能しているかどうかです。例えば金融庁では、金融機関に検査に入る際には、最初に、検査対象の金融機関の内部監査が有効に機能しているかどうかを判断します。内部監査が有効であれば検査は軽くし、有効でなければ検査を慎重に行うというルールを決めています。証券監視委員会でも上場企業の行動を調査する際に、当該企業の内部監査部門から事情を聞くことがあります。米国の当局であるFRB(連邦準備銀行)は金融機関を検査するマニュアルで、内部監査部門には、CIA、CBA(銀行内部監査人)、CPA(公認会計士)といった資格を持った専門性の高い人員を揃えることを推奨しています。

これは金融に限ったことではなく、当局から監督を受ける業種では、内部監査が重要になっています。当局に対して内部監査の役割をきちんと説明するためには、監査人自身が、内部監査を体系的に理解しておく必要があります。

3つ目は、監査人材の専門性の高まりと流動化です。内部監査(CIA)と外部監査(CPA)間での人材の流動化が欧米では進んでいます。大手企業で内部監査をやっていた人間が会計監査事務所のコンサルティング部門へ転職することがよくあります。会計監査の経験者が内部監本に転職することも頻繁に起こります。こうした人材の行き来・流動性の高まりを可能にするのが内部監査の体系的理解なのです。内部監査の手法は外部監本の手法と驚くほど似ているので、内部監査を体系的に理解すれば、内部監査も外部監査もできる場合が多いのです。

また、内部監査の担当者として、新しい事態に直面した際に、会社が新しいビジネスを開始し、それを監査することになった際に、内部監査を体系的に理解しておけば、的確な行動をとることが可能になると思われます。

CIA受験のための本書の活用法は目次の後に詳しく述べています。テキストと練成問題を活用して、皆さんが合格することを確信しています。

CIA試験合格は皆さんにとって最初の一歩に過ぎません。内部監査の基本を理解し、時代の要請に応えることができる内部監査のベースを身につけたいものです。

2011年3月11日の大震災により、わが国は大きな被害を受けました。被害にもめげず、多くの企業が復興を目指して立ち上がろうとしています。内部監査人はリスク・マネジメント、コントロール、ガバナンス・プロセスの守り手です。企業価値を高める内部監査を実施することにより、わが国の再生の一翼を担う気概をもって、この国難に立ち向かいましょう。本書がそのような気概のある方々の一助になれば真に幸甚です。

著者

目次

第3版の序

はじめに

PartI内部監査の基礎

第1章 内部監査概論

(1) 内部監査の定義

(2) 内部監査の登場人物

(3) 内部監査の2つの報告

① CAE が B に行う報告

② CAEがMに行う報告

(4) 内部監査のアシュアランス業務とコンサルティング業務の違い

(5) 内部監査業務の流れ

(6) 内部監査の専門職的実施の国際基準

第2章 IIA 属性基準

(1) 基本規程

(2) 独立性と客観性

① 独立性について

② 客観性について

(3) 熟達した専門的能力および専門職としての正当な注意

① 専門的能力

② 正当な注意・33

(4) 品質アシュアランス・改善プログラム

(5) 倫理綱要(Code of Ethics)

第3章 内部統制、 ガバナンス、 リスク・マネジメントと内部監査

(1) 内部統制と内部監査

① OSOの内部統制フレームワーク

② 日本のJ-SOX

(2) ガバナンスと内部監査

① ガバナンスの意味

② 内部監査部門がガバナンスで果たす役割

③ 米国の企業改革法(SOX法)における監査委員会の位置付け

④ コーポレートガバナンスをめぐる動き

1) 2つのコードの成長戦略上の位置付け

2) 「コード」という言葉に込められた意味

3) スチュワードシップ・コードの概要

4) ガバナンス・コードの概要

5) 今後の動き

(3) リスク・マネジメントおよび統合的リスク管理(ERM)と内部監査

① リスク・マネジメント

② ERM とは何か

③ ERM と内部監査の関係

④ リスクへの対応

(4) コントロール(統制)と内部監査

① 内部監査ではコントロールをどう取り扱うか

1) コントロールの意味

2) コントロールの評価

3) 統制自己評価(CSA)

(5) コンプライアンスと内部監査

(6) プライバシー・個人情報保護と内部監査

① プライバシーとは何か

② 個人情報・個人データとは何か

③ プライバシーに関する OECDの8原則

④ 個人情報保護取扱いのポイント

第4章 内部監査計画

業務の計画

(1) 中長期計画

(2) 年次計画

(3) 内部監査実施計画

(4) 予備調査、事前ミーティング

① 予備調査

② 事前ミーティング

(5) 監査手続書(監査プログラム

第5章 監査ツール

(1) サンプリング

① サンプリングの定義

② 統計的サンプリングと非統計的サンプリング

③ 属性サンプリングと変数サンプリング

1) 属性サンプリング

2) 変数サンプリング

④ 属性サンプリングの重要な概念

1) 信頼水準(Confidence Level = サンプリング・リスクの許容水準)

2) 許容逸脱率(Tolerable Deviation Rate)

3) 予想逸脱率(Expected Population Deviation Rate)

4) 上限逸脱率(Upper Limit Deviation Rate)

⑤ サンプル件数決定の目安

⑥ サンプリング・リスク

⑦ PPS サンプリング

⑧ 属性サンプリングのサンプルサイズ決定の公式

(2) コンピュータを利用した監査ツール

(3) コンピュータ支援監査技法(CAATS)

練成問題

1内部監査概論、属性基準、CAE の機能

2内部統制、 リスク・マネジメント、 ガバナンス、 不正

3内部監査計画

4監査ツール

練成問題解答

1内部監査概論、属性基準、CAE の機能

2内部統制、 リスク・マネジメント、 ガバナンス、不正

3内部監査計画

4監査ツール

Part II 内部監査の実施

第1章内部監査部門の管理・CAEの機能

(1) 計画の策定

(2) 伝達と承認

(3) 監査資源の管理

(4) 方針と手続

(5) 連携と依拠(Coordination and Reliance)

(6) 取締役会および最高経営者への報告 CAEと監査委員会

(7) サービス・プロバイダと内部監査

第2章 内部監査業務の実施

業務の実施

(1) 監査証拠の収集

① 監査証拠の分類

1) 監査証拠の4つの性質

2) 監査証拠の4つのタイプ

3) 監査証拠の4つの出所分類

② 現場作業

1) フローチャート

2) 有効性・効率性の評価基準

③ 分析的手続

1) 分析的手続の代表的手法

2) 分析的手続の進んだ手法

3) 分析的手続の限界

結果の報告

(2) 監査調書の作成

① 監査調書とは

② 監査調書の機能

③ 監査調書の構成要素

④ 監査調書に含まれる資料

1) 監査計画

2) 証拠の収集

3) 監査の報告

⑤ 監査調書の作成要領

⑥ 監査調書の保管・管理

(3) 内部監査業務の監督

(4) 発見事項と改善案の策定

① 発見事項とは

② 発見事項から改善案への5つのステップ-5 C

③ 発見事項の重要性

④ 講評会の開催

(5) 監査報告書

① 監査報告書の規準

② 監査報告書の体裁

1) 監査報告書の骨子

2) 中間報告の位置付け

3) 要約報告書について

③ 監査報告書(伝達)の品質

④ 基準に適合した場合

⑤ 基準が遵守されない場合の開示

⑥ 監査報告書の配付

⑦ 外部に対する報告

⑧ 総合意見

継続的な監視

(6) 継続的な監視、フォローアップ・プロセス

① フォローアップ・プロセスを回すということ

② 経営者が改善提案を採用しない場合

③ 顧客満足度調査

④ 監査従事スタッフの評価

第3章 内部監査人が実施するコンサルティング業務

第4章 主要業務プロセスの監査(業務監査)

(1) 業務監査の基本概念―業務監査とは

(2) 内部監査の方向性

第5章 業務プロセスの内部統制理解

(1) 仕入・購買業務における内部統制

① 仕入・購買業務の全体プロセスと内部統制

1) 仕入・購買業務の内部統制

2) 基本となる仕入・購買プロセス

3) 生産管理業務

4) 在庫管理業務

② 仕入・購買プロセスでのリスクと会計処理

1) 仕入・購買プロセスに関する会計処理と統制リスク

2) 仕入・購買業務における内部統制の評価

③ 仕入・購買プロセスの具体例と統制

1) 発注・検収・仕入業務における内部統制

2) 支払いおよび債務管理業務における内部統制

④ 生産管理プロセスの具体例と統制一生産管理業務における内部統制

⑤ 在庫管理プロセスの具体例と統制一在庫管理業務における内部統制

(2) 販売業務における内部統制

① 販売業務の全体プロセスと内部統制

1) 販売業務の内部統制

2) 基本となる販売業務プロセス

3) 販売管理システム

② 受注プロセスでのリスクと会計処理

1) 受注プロセスに関する会計処理と統制リスク

2) 回収プロセスに関する会計処理と統制リスク

3) 販売業務における内部統制の評価

③ 受注プロセスの具体例と統制

1) 受注・出荷業務における内部統制

2) 売上計上・請求業務における内部統制

④ 回収プロセスの具体例と統制

1) 債権回収業務における内部統制

2) 債権管理業務に関する会計処理と統制リスク

(3) 経理・財務業務における内部統制

① 経理・財務業務の全体プロセスと内部統制

1) 経理・財務業務の内部統制

2) 基本となる経理業務プロセス

3) 財務業務

4) 経理・財務業務のシステム化

② 規程・マニュアル類の整備

1) チェック機能

2) 経理・財務業務における内部統制の評価

③ 現金・会社資産を守る

1) 不正の起こるリスクの高い項目

2) リスク軽減策

④ 決算業務

1) 単体決算業務における内部統制

2) 一定期間における取引数値の集計と決算処理

3) 連結決算処理

4) 決算業務の内部統制

第6章 会計監査

(1) 会計監査の目的

(2) 監査対象

(3) 会計監査の勘所

(4) 内部監査の役割

第7章 不正と内部監査

(1) 不正の概念

(2) 不正と内部監査

(3) 不正の兆候

(4) 不正を誘発する内部統制の弱点

(5) 不正の分類

(6) 内部監査人の心がまえ

練成問題

1内部監査業務の実施

2業務監査、会計監査、不正

Part III 会計、情報技術およびビジネス・マネジメント・スキル

第1章 財務会計

(1) 会計の基本概念

① 会計の目的

② 会計原則とその性質・内容

1) 基本的前提

2) 会計原則

(2) 財務諸表の構成―4つの構成要素

① 損益計算書(Income Statement :1/S、 Profit and Loss Statement)

1) 継続事業と非継続事業

2) 異常項目、または非日常的項目(extra-ordinary items)

3) 包括利益の考え方~期間損益主義と包括主義

② 貸借対照表(Balance Sheet:BS)

③ 株主資本等変動計算書(Statements of Changes in Shareholders’ Equity)

④ キャッシュ・フロー計算書(Cash Flow Statement)

(3) 財務分析指標

① 総合力

② 収益性

③ 効率性

1) 回転率

2) 回転期間

④ 安全性

⑤ 株式関係指標

(4) 貸借対照表の主要項目と留意点

A 流動資産

① 流動資産の定義のもととなる考え方

1) 営業循環基準(operating cycle rule)

2) ワンイヤー・ルール(one-year rule)

② 現金および現金同等物

③ 売掛金

1) 時価評価の原則

2) 貸倒引当金

④ 棚卸資産

1) 原価算入(cost inclusion)

2) 引渡し時点の認識

3) 棚卸資産の評価

B 流動負債

① 前受収益の会計処理

② 偶発事象(特に損失)の会計処理

C 固定資産

① 有形固定資産

1) 原価算入

2) 減価償却

3) 減損

② 無形資産

D 固定負債

① 現在価値(Present Value:PV)の概念

② 社債

E 株主資本

① 株式発行の会計処理

② 優先株式

③ 配当と株式分割

④ 1株当たり利益と計算方法

F 投資有価証券

① 債務証券

② 持分証券

(5) 留意すべき概念と会計処理

A 収益認識の原則と例外的処理

① 原則

② 例外

1) 返品条件付販売-最終消費者の支払時

2) 長期工事契約一工事進行基準

3) 割賦販売一割賦基準・原価回収基準

B リース会計

① オペレーティング・リースの会計処理

② キャピタル・リースの会計上の取扱い

C 年金と退職給付会計

① 社内引当制度と企業年金制度(外部拠出制度)

② 確定拠出制度(defined contribution plan)と確定給付制度(defined benefit plan)

D 税効果会計

① 永久差異項目(Permanent difference items: P)

② 一時差異項目(Temporary difference items:T)

1) 減価償却費(税務上、加速度償却が認められる場合)

2) 前払費用

3) 製品保証引当金繰入額(製品保証費用)

E 企業結合(Business Combinations)

① 法律上の分類

1) 吸収合併

2) (株式)買収

② 営業権の会計処理一パーチェス法

第2章 ファイナンス(財務管理)

(1) ファイナンス(財務管理)概論

(2) 運転資本管理

① 運転資本管理の特性

② 運転資本管理の指標

1) 回転期間(Cash Conversion Cycle:CCC)

2) 回転率

3) 流動比率・当座比率

③ 資金調達手段とそのコスト

1) 取引慣行上の無担保金融

2) 契約による無担保金融

④ 運転資本管理の実際~棚卸資産の管理一在庫モデル

1)「経済的発注量」(Economic Order Quantity:EOQ)

2)「安全在庫」

3)「発注点」

(3) 投資の意思決定

① 時間的価値を考慮しない手法

1) 回収期間(Payback Period)

2) 投下資本利益率(Return on Investment: ROI)

② 時間的価値を考慮する手法

1) 割引回収期間

2) 正味現在価値(Net Present Value:NPV)

3) 内部収益率(Internal Rate of Return:IRR)

4) 収益性指標(Profitability Index:PI)

(4) リスク、リターン、および資本コスト

① 名目金利と実質金利

② 表面金利と実効金利

③ ビジネス・リスク

④ 資本コストの推定

1) 株主資本コスト

2) 負債のコスト

3) 加重平均資本コスト (WACC)

(5) 資本調達の意思決定

① 金融市場からの資本調達

② デリバティブズ

1) 先物取引(Futures)

2) スワップ取引(Swaps)

3) オプション取引(Options)

③ 効率的市場仮説

④ 長期資本管理のための比率分析

1) レバレッジ

2) レバレッジ度

ⅰ) 事業レバレッジ度(Degree of Operating Leverage : DOL)

ⅱ) 財務レバレッジ度(Degree of Financial Leverage : DFL)

ⅲ) 総合レバレッジ度(Degree of Total Leverage : DTL)

3) 1株当たり諸指標

第3章 管理会計

(1) 原価計算の基礎

① 原価の概念

1) 期間原価と製品原価

2) 発生形態による分類(費目)

3) 原価計算の対象による分類

4) 操業度との関係による分類

② 原価計算の基本的な流れ

③ 製造間接費の配賦

1) 配賦基準

2) 配賦額の計算

3) 配賦過不足の修正と処理

④補助部門費の配賦

⑤ 活動基準原価計算(Activity-Based Costing:ABC)

(2) 製造業の売上原価算出一製品別原価計算

① 個別原価計算

② 総合原価計

③ 連産品と副産物

1) 連産品

2) 副産物

(3) 損益分岐点分析(CVP分析)とその活用

① CVP分析(Cost-Volume-Profit analysis)

1) 貢献利益と損益分岐点売上高の算出

2) 損益分岐点の活用

② 直接原価計算と全部原価計算

③ 増分原価分析と関連原価

(4) 予算

① 業務予算と財務予算

② 固定予算と変動予算

③ 標準原価計算と差異分析

(5) 業績評価

① 投下資本利益率(ROI)

② 残余利益(Residual Income:RI)と経済的付加価値(EVA)

第3章 補足 事例問題集

Ⅰ 製造間接費の配賦一従来型と活動基準原価計算(ABC)

Ⅱ 総合原価計算一完成品原価と月末仕掛品原価の分別

Ⅲ 損益分岐点分析の基礎

Ⅳ 損益分岐点分析の応用一「追加受注」の可否、 「事業継続」の可継続」の可否

第4章 情報技術概論

(1) 情報システム概論

① 定義と目的

② 情報システム構築による経営への影響

1) 職務(権限)分離の形骸化

2) データへの不正アクセス、情報漏えい、 データの改ざん

3) プログラムミスや、障害による影響の広域性・重大性

4) 監査証跡の追跡が難しくなる

(2) 企業情報システムについて

① データウェアハウス

② エンタープライズ・リソース・プランニング

③ 人工知能(Artificial Inteligence:AI)

1) インテリジェント・エージェント (intelligent agent)

2) エキスパート・システム(Expert System:ES)

ⅰ) ルールベース・システム(条件一行動対比型)

ⅱ) 事例ベース推論(Case-Based Reasoning:CBR)

ⅲ) モデルベース推論(Model.Based Reasoning:MBR)

3) その他の人工知能関連用語

i) パターン認識とニューラル・ネットワーク

ii) ファジー制御(Fuzzy Control)

ii) 機械学習 (machine learning)、 深層学習 (deep learning)

第5章 情報システムの基礎知識

(1) ハードウェアとソフトウェア

A ハードウェア

① 中央処理装置(CPU)と主記憶装置~あわせて“処理装置”

② 補助記憶装置、入力装置、出力装置~あわせて“周辺装置”

③ ハードウェアの特色(capacity planning と scalability)

B ソフトウェア

① プログラミング言語

1) ソースコードとオブジェクトコード(Source code、 Objectcode)

2) コンパイラとインタプリタ (compiler、 interpreter)

3) 高水準言語と低水準言語

4) スクリプト言語(script language)

② システム・ソフトウェア

1) 内容と目的

2) オペレーティング・システム(OS)の目的と、変更にかかる統制

③ アプリケーション・ソフトウェア(Application SoftwareProgram: ASP)

(2) ネットワーク・システム

①ネットワークの成立と仕組みの変化

1) スタンドアローン型(stand-alone)

2) ホスト集中・TSS(Time Sharing System)型

3) クライアント・サーバ型

4) インターネット型

② ネットワークの分類

1) 接続形態による分類

i) バス型

ii) スター型

ⅲ) リング型

ⅳ) 完全メッシュ型

2) 対象地域による分類

i) LAN (Local Area Network:構内情報通信網)

ii) MAN(Metropolitan Area Network:都市内情報通信網)

ⅲ) WAN(Wide Area Network:広域情報通信網)

3) 情報処理形態による分類

i) 集中処理

ⅱ) 分散処理

ⅲ) クライアント・サーバ処理(client/server processing)

ⅳ) ピア・ツー・ピア処理(peer-to-peer processing)

③ ネットワーク・システムの構成要素

1) 回 線

ⅰ) 有線と無線

ⅱ) 専用線と公衆回線

2) 接続機器(リピータ、 ハブ、ブリッジ、 ルータ、ゲートウェイ)

ⅰ) リピータとリピータハブ

ii) ブリッジとスイッチングハブ

ⅲ) ルータ

ⅳ) ゲートウェイ

3) ネットワーク・アプリケーション・ソフトウェア

④ ネットワークシステムの利用形態

1) VANs (value-added networks):付加価値通信網

ⅰ) ISDN (integrated services digital network) : 高速デジタル通信網

ⅱ) PBX(private branch exchange):構内交換機

2) クラウドコンピューティング

(3) データベース・マネジメント・システム(Data Base Management System:DBMS)

① データの保存形態―データ階層とデータの冗長性

② データベース管理システム(Data Base Management System:DBMS)

③ データの更新・処理方法

1) バッチ処理

2) オンライン・リアルタイム処理

④ データの保全方法一文書化・バックアップ・セキュリティ

1) 文書化

2) バックアップ

3) セキュリティ

(4) 電子商取引 (Electric Commerce:EC)

① 電子商取引の分類

② 電子商取引に関わるセキュリティ

③ 電子データ交換 (Electric Data Interchange:EDI)

④ その他の電子商取引関連用語

(5) システム(アプリケーション) 開発

① 伝統的なシステム開発の概念

② システム開発ライフサイクル・アプローチ(SDLC)

③ SDLC 以外のシステム開発技法(RAD:プロトタイピングなど)

(1) プロトタイピング(Prototyping)

2) オブジェクト指向開発(object-oriented development)

3) その他の重要用語

第6章 IT統制とIT 監査のポイント

(1) 情報システム統制(IT統制)の目的と分類

① IT統制の目的

② IT 統制の分類

1) 全般統制と業務処理統制(またはアプリケーション統制)

2) ガバナンス統制・マネジメント統制・技術的統制

3) 予防的・発見的・是正的統制

4) 物理的統制と論理的統制(特にIT アプリケーション統制)

i) 物理的統制

ii) 論理的統制

(2) COBIT と全社統制(J-SOX)について

① COBIT について

② IT の全社統制(J-SOX)について

(3) IT の全般統制

① 職務の分離

② 情報セキュリティ

1) 不正アクセスの防止

i) 論理的アクセス統制・

ii) 物理的アクセス統制

ⅲ) データ送信統制

ⅳ) コンピュータ・ファイルへのアクセス統制

2) コンピュータ・ウィルスについて

3) データの保存に関わるセキュリティ

i) データの保存(バックアップ)

ⅱ) 暗号化

③ 障害回復

④ プログラム・システムの開発および変更

(4) IT の業務処理統制

① 入力に関する業務処理統制(インプット・コントロール)

② 処理に関する業務処理統制(プロセッシング・コントロール)

③ 出力に関する業務処理統制(アウトプット・コントロール)

(5) 不測事態への対応 事業継続計画(BCP)

① 不測事態への IT システム対応

1) 障害に強いシステム

2) 障害回復に使われる技術

3) ホット・サイトとコールド・サイト

② 事業継続計画(Business Continuity Plan:BCP)

1) ビジネスインパクト分析(Business Impact Analysis:BIA)

2) 目標復旧期間の設定

3) 重要業務の特定および業務継続・復旧の優先順位付け

4) ギャップの把握とそれを埋めるための対策の立案・検討

(6) IT 環境における外部業者との関係

① 問題の所在

② 受託企業への監査の視点

③ 委託企業の内部統制への影響の視点

第7章 マクロ経済理論とビジネス・プロセス8項目

(1) 経営環境とマクロ経済理論

① 国民所得の概念

1) 国内総生産、GDP の定義

2) GDP三面等価の原則

ⅰ) 生産面:付加価値アプローチ

ⅱ) 分配面:所得アプローチ

ⅲ) 支出面:支出アプローチ

3) 実質と名目

4) 消費関数と関連用語

5) その他の国民所得概念

② 景気循環と物価

1) 景気循環の4局面

2) 景気指標

③ 金融政策と財政政策

1) 金融政策

2) 財政政策

④ 外国為替レートと貿易政策

1) 外国為替レートの決定理

2) 貿易政策と WTO

ⅰ)前身~GATT 体制

ⅱ) WTO体制~現在

⑤ 租税の原則と種類

1) 租税原則

2) 租税の種類

(2) ビジネス・プロセス8項目

① 品質管理

1) TQC と TQM

2) 品質管理手法

ⅰ) フローチャート(プロセス・フロー分析)

ⅱ) コントロールチャート

3) 品質コスト

② ISO(国際標準化機構)

③ 予測技法

④ プロジェクト管理技法

1) プロジェクト管理(マネジメント)の概念

2) 管理技法

i) PERT (Program Evaluation and Review Technique)

ii) ガント・チャート(Gantt chart)

iii) FEET THE Linear programming)

⑤ ビジネス・プロセス分析

1) ワークフロー分析

2) ビジネス・プロセス・リエンジニアリング (Business ProcessRe-engineering : BPR)

3) ベンチマーキング(Benchmarking)

⑥ 在庫管理

1) 経済的発注量(Economic Order Quantity:EOQ)

2) 資材所要量計画(Material Requirements Planning: MRP)

3) ジャスト・イン・タイム生産方式(Just In Time:JIT)

4) コンピュータ統合生産(Computer Integrated Manufacturing:CIM)

⑦ サプライチェーン・マネジメント(SCM)

1) SCMの特徴

ⅰ) 全体最適を実現すること

ii) 顧客の視点に立ったマネジメント

ⅲ) パートナーシップ関係の確立

2) 成功の前提条件

ⅰ) SCM 参加者の意識改革と協働

ⅱ) 情報技術のグループ内標準化と活用

ⅲ) ボトルネックの発見と対処

3) SCM ~流通チャネル戦略

⑧ 人事管理

第8章 経営戦略とグローバル・ビジネス環境

I 経営戦略

(1) 経営戦略の展開プロセス

① ミッション、目標、戦略の特定

② 外部環境分析(機会・脅威)

③ 内部要因分析(強み・弱み)

④ 戦略の策定

⑤ 戦略の実行

⑥ 結果の評価

(2) 外部環境・内部要因の分析手法

① PEST

② 3C分析

1) 市場分析

2) 競合分析

3) 自社分析

③ 5 Forces495

1) 業者間の敵対関係

2) 新規参入の脅威

ⅰ) 必要資本額

ⅱ) 規模の経済性

ⅲ) 製品の差別化

ⅳ) 乗換コスト

ⅴ) 政府の政策

3) 代替品の脅威

4) 買い手の交渉力

5) 供給者の交渉力

④ SWOT分析

(3) 競争戦略の理論

① ポーターの一般戦略

1) コスト・リーダーシップ戦略

2) 差別化戦略

3) 集中化戦略

② コトラーの競争的地位に応じた戦略

1) リーダーの戦略

2) チャレンジャーの戦略

3) ニッチャーの戦略

4) フォロワーの戦略

③ 市場構造分析~完全競争と不完全競争

④ 業界環境分析と競争戦略

1) 多数乱戦業界の競争戦略

2) 先端業界の競争戦略

3) 成熟業界の競争戦略

4) 衰退業界の競争戦略

5) グローバル業界の競争戦略

⑤ その他の理論

1) プロダクト・ライフサイクル理論(PLC

2) プロダクト・ポートフォリオ・マネジメント(PPM)

(4) 競争戦略以外の意思決定理論

① 成長/統合戦略

1) 集中化戦略

ⅰ) 垂直的成長(垂直的統合)

ⅱ) 水平的成長(水平的統合)

2) 多角化戦略

ⅰ) 集中的(関連的)多角化

ⅱ) コングロマリット(非関連)的多角化

② 生産能力拡大戦略

1) 生産能力拡大戦略のステップ

2) 需要先取り戦略

③ 新規ビジネス参入戦略

1) 内部発展による新規参入

ⅰ) 参入産業の検討と参入手法

ⅱ) 参入障壁

2) M&Aによる新規参入

II グローバル・ビジネス環境と経営戦略

(1) グローバル・ビジネス環境と経営リスク

① 異なる経営姿勢

② 特有の経営リスク~「地政学上のリスク」

1) 政治的リスク

2) 経済的リスク

3) テロのリスク

(2) 政府の役割と企業活動への影響~自由貿易をめぐって

① 自由貿易を妨げる動き

1) 政府による制限的貿易政策

2) カルテル・526 3) ダンピング

② 自由貿易を進める動き

1) 自由貿易の概念と WTO(世界貿易機関)

2) 地域貿易協定(RTA、 Regional Trade Agreement)

③ 自由貿易をめぐる近時の動向

(3) 文化的要因と異文化コミュニケーション・スキル

① 文化の多様性分析~ホフステードの4次元

② 異文化コミュニケーションの要素

1) 思い込みと態度

2) ボディー・ランゲージ

3) 空間の使用

4) 時間(M時間とP時間)

5) 言語(ハイコンテクストとローコンテクスト)

(4) グローバル環境における経営戦略・

① グローバル戦略とマルチナショナル戦略

② 製品戦略

③ ブランド戦略

④ 価格戦略

1) 価格調整

ⅰ) 世界共通価格

ii) 各国市場ベース価格

ⅲ) 各国コストベース価格

2) 移転価格

3) 灰色市場(グレー・マーケット)

第9章 組織行動とマネジメント・スキル

I 組織行動の理解〜モチベーションの理論とコミュニケーション

(1) モチベーションに関する理論

① 欲求階層仮説(マズロー) Hierarchy of needs theory-537

② X理論とY理論(マグレガー)-Theory X and Theory Y538

③ 動機付け・衛生理論(ハーズバーグ) Motivation-hygiene theory • 538

1) 動機付け要因

2) 衛生要因

④ その他のモチベーション理論

1) 強化理論(スキナー) Reinforcement theory

2) 欲求理論(マクレランド)-Three needs theory

3) 目標設定理論(ドラッカー) Goal setting theory

4) 平衡理論(アダムス) Equity theory

5) 期待理論(ブルーム) Expectancy theory

6) ERG 理論(アルダーファー) Existence Relation Gro

(2) モチベーションと関連する制度

① 報奨システム

② 業務設計

1) 職務範囲の拡大

2) 職務の高度化

3) ジョブ・ローテーション

4) 業務スケジュールの工夫

5) 従業員の参加

③ 職務特性モデル(Job Characteristics Model:JCM)

(3) コミュニケーション

① コミュニケーションのプロセス

② コミュニケーションの態様

1) 公式のコミュニケーションと非公式のコミュニケー

2) コミュニケーションの方向

ⅰ) 下方向(上位下達)

ⅱ) 上方向(下意上達)

ⅲ) 横方向(相互作用)

3) コミュニケーションが行われるネットワーク

ⅰ) チェーン・ネットワーク

ⅱ) ホイール・ネットワーク

ⅲ) オール・チャネル・ネットワーク

③ 障害とその克服方法

1) コミュニケーションに障害をもたらす要素

ⅰ) フィルタリング

ⅱ) 保身(自己防衛)

ⅲ) 情報過多

ⅳ) 選択的知覚

ⅴ) 言語と国民文化

2) 障害の克服方法

ⅰ) フィードバック

ⅱ) 能動的な聞き取り

ⅲ) 明快な論理展開

ⅳ) 言語の簡素化

ⅴ) 非言語的コミュニケーション

(4) 組織の業績評価と組織の設計

① 業績評価

1) 生産性と有効性

2) 業績の評価方法

ⅰ) クリティカル・インデント方式

ⅱ) MBO 方式

ⅲ) 360度業績評価方式

② 組織の設計

1) スパン・オブ・コントロール

2) 中央集権化と分権化

3) 形式化

ⅰ) クローズドとオープンの組織論

ⅱ) 機械的組織と有機的組織

③ 組織構造と特徴

Ⅱ 集団の運営とリーダーシップ

(1) 集団・グループとチーム

① 集団の構成プロセス

② 公式集団の行動の仕組み

1) 集団に課せられる外的条件

2) 集団構造

ⅰ) 役 割

ⅱ) 規 範

ⅲ) 画一性

ⅳ)地 位

ⅴ) サイズ

ⅵ) 結 束

ⅶ) リーダーシップ

3) 集団プロセス

4) 集団作業・SS3 | 3

③ 集団の意思決定・SS3

1) ブレインストーミング

2) ノミナル・グループ・テクニック(NGT)

ⅰ) 初期の思考

ⅱ) 発 表

ⅲ) アイデアの再構成

ⅳ) ディスカッションとアイデアの合成

ⅴ) まとめ

④ 組織のポリティクス(印象管理)

⑤ チームの構築

1) チームの種類

2) 有効なチームの構築

(2) リーダーシップ

① 特性理論

② 行動理論

1) アイオワ大学の研究

2) オハイオ州立大学の研究

3) ミシガン大学の研究

4) マネジリアル・グリッド

③ コンティンジェンシー(条件適合)理論

1) フィードラー (Fred Fiedler)のコンティンジェンシー

2) ハーシーとブランチャードの SL理論

3) ハウス(Robert House)のパス・ゴール・モデル(Path-Goal

④ その他の理論

1) リッカート(Neil Likert)の組織の経営管理スタイル

2) 業務型リーダーと変革型リーダー

ⅰ) 業務型リーダー

ⅱ) 変革型リーダー

3) ジョン・コッター(John Kotter)の理論

⑤ コーチングとメンタリング

Ⅲ 紛争と交渉のマネジメント技法

(1) 紛争(コンフリクト)

①「紛争」の分類

② 紛争への対応姿勢

1) コラボレーション

2) 競 争

3) 和 解

4)回避

5) 妥協

(2) 交渉の構造

① 交渉の相手方:「分析的性格」か「情緒的性格」か

②原則に基づいた交渉

③ 交渉用語

(3) 交渉の戦術・

①「フット・イン・ザ・ドア」テクニック

②「ドア・イン・ザ・フェイス」テクニック

③ 「良い警官・悪い警官」戦術

(4) 交渉スタイルとステップ

① 交渉スタイル

② 交渉のステップ

第10章 結びガバナンス、リスク・マネジメント、コントロール~意義と今日的課題

(1) 内部監査の意義

(2) ガバナンス~企業統治の実効性確保

(3) リスク・マネジメント~古いリスク・新しいリスク

(4) コントロール~統制環境および、統制手段の有効性

練成問題

1財務会計

2ファイナンス(財務管理)

3管理会計

4情報技術

5ビジネス・プロセスの分析と経営環境

6経営戦略とグローバル・ビジネス環境

7組織行動とマネジメント・スキル

8 ガバナンス・リスクマネジメント・コントロール

練成問題解答

1財務会計

2ファイナンス(財務管理)

3管理会計

4情報技術

5ビジネス・プロセスの分析と経営環境

6経営戦略とグローバル・ビジネス環境

7組織行動とマネジメント・スキル

8ガバナンス・リスクマネジメント・コントロール

キーワード集(Part II)

資料 「内部監査の専門職的実施の国際基準」

ポイントの説明:本書では、要約として2種類のポイントを用意します。

CIA受験のポイント

これは、CIA受験に必須の知識です。このまとめには連番を振りますので、受験の際の見直しに利用してください。

内部監査のポイント

CIA試験に出る・出ないという観点では必須ではないかもしれませんが、読者の皆さんがビジネスをしていく際に常識として覚えておいていただきたい点、内部監査に従事していく際に、また、内部監査部門を運営していく際に重要だと思われるまとめです。

本書の活用方法

①まず、テキストを読破します。

・テキストに書いてある内容は、すべて暗記する姿勢で臨んでください。

・テキストに出てきた言葉で理解できないものがあれば一般社団法人日本内部監査協会のホームページやWikipedia、ビジネス用語集で検索して自分で理解する努力をしてください。

・テキストで「内部監査の専門職的実施の国際基準」が言及されている場合は、巻末に掲載されていますので、マーカーで塗りつぶしていってください。

②次に、練成問題を解きます。

・正解と思うものに○、正解らしいものに△、正解でないと思うものに×をつけてください。

・解答を見て、正解が、自分が○をつけたものであればOKです。

・正解が、自分が△をつけたものであれば、△と○の違いは何かを理解しましょう。

・正解が、自分が×をつけたものであれば、自分の理解のどこが大きく間違っていたか確認しましょう。

・問題ごとに、なぜこの問題の正解はこれなのか、確認しながら進みましょう。

・自分が誤った問題については、その思考パターンを理解しましょう。

・知識不足でできなかった問題は、テキストの該当部分に自分で書き込みをします。

③テキストを再読し、練成問題でできなかった問題をもう一度解きます。

④このプロセスを3回繰り返せば、必ず合格レベルに到達するはずです。

目次 – CIA(公認内部監査人)合格へのパスポート〔第2版〕

推薦のことば

内部監査人と聞くと、皆さんはどういう人を思い浮かべるでしょうか?もうすぐ定年になる方が、最後のご奉公をしているといったイメージでしょうか?20年ほど前には、このイメージは正しかったと思います。

–

私は、20年ほど前から、一般社団法人 日本内部監査協会が主催する内部監査人を対象とした講座で、時折、話をさせてもらってきました。20年前、講座に出席されるほとんどの方は、50歳過ぎの男性でした。ところが、最近は、50歳過ぎの方もおられますが、30歳または40歳代の方が多くなり、また女性も増えてきました。内部監査人も多様化し、先に述べたイメージは、当てはまらなくなってきました。

この変化はなぜ生じたのでしょうか。理由の一つに、会社法や金融商品取引法による要請もあって、企業経営上、内部統制やリスク・マネジメントの整備・運用がより重視されるようになったことがあると思います。内部監査は内部統制やリスク・マネジメントの有効性評価 および改善提案を行いますが、適切な評価・提案をするには、内部統制やリスク・マネジメントに関する体系的知識が必要です。経験に基づくだけでよければ、定年間近の人を当てればよかったでしょう。しかし、真に適切な評価・改善を求めるとなると、年齢や性別に関わりなく、積極的に体系的知識を身につけようとする意欲ある人を当てるはずです。

加えて、内部監査を経営管理者へのキャリアパスと見る企業が現れてきたことも指摘できます。このような企業は、内部監査教育を通して体系的に内部統制、リスク・マネジメント、さらにはガバナンスに関する知識を養成し、内部監査業務を通して企業全体に関する知識を蓄積すれば、経営管理者として必要な資質を満たすことができると考えるのです。

公認内部監査人(CIA)資格は、グローバルな内部監査専門職団体である内部監査人協会(IIA)が認定する世界に通用する資格です。この資格の取得を目指す学習過程で、監査の知識に加え、ガバナンス、リスク・マネジメントおよび内部統制に関する知識を身につければ、企業人としての将来が開けてくるのではないでしょうか。本書は、CIA試験の受験指導に豊富な経験を持つ三輪豊明氏の著作である CIA受験の入門書として最適と確信しております。内部監査部門に配属された方はもちろん、これから経営管理者になろうとする方にも本書を手にとっていただければと思います。

2013年12月

青山学院大学大学院

会計プロフェッション研究科教授

松井隆幸

はじめに

業務の有効性・効率性を評価する指標に役割拡大

日本の「内部統制」「内部監査」を巡る状況は、大きな変化を迎えています。

2006年成立の「金融商品取引法」に規定され、上場企業に義務付けられた内部統制の整備は、当初、財務諸表の信頼性確保にフォーカスされていました。また、内部統制の整備に対する認識としては、「組織の効率性を阻害する後ろ向き的な仕事」、「コーポレートガバナンスの強化という外部の要請に対する必要悪」といった、いわば誤解があったのも事実です。

ところが現在、内部統制や内部監査には、財務諸表作成の信頼性だけでなく、各業務そのものの有効性・効率性を評価する業務監査の視点が見られます。また、経営課題に関するリスク・マネジメントの側面を中心に、内部監査人に、社内コンサルタントのような役割が求め られるケースも増えてきています。

さらに、続発する企業の不祥事においても、内部監査や内部統制の不備が指摘されることがあっても、それらの不要論が出ることは、まずありません。内部統制や内部監査は、日本の企業においても着実に定着し、その役割を広げつつあると言ってよいでしょう。

内部監査を担う人材像の変化

このような変化によって、内部統制を担う内部監査部門で求められる人材像も当然、変化してきています。内部監査といえば、従来、企業内で経験が豊富なベテランに委ねられ、属人的、属企業的な業務というイメージが強いものでした。

しかし現在は、企業経営に近い部門として、比較的若い人材に内部監査を経験させることが増えてきており、内部監査に関する標準化された専門知識を備えた人材が求められています。

国際的に認知された専門知識証明ツール

国際的に認知された専門知識を証明するツールとして、内部監査人の方が目指す資格が、公認内部監査人(CIA:Certified Internal Auditor®)なのです。

CIAは、全世界で取得者16万人を越す国際資格です。その試験は、米国に本部を置く内部監査協会(IIA:The Institute of The Auditor)が主催し、190の国と地域で実施されています。2008年5月以降は、コンピュータ試験の導入により、ほぼ一年中受験ができるようになっています。

先に述べた金融商品取引法の成立前後から、日本国内でも受験者が急増し、8,801人の資格取得者がいます(2018年末)。また、最近では、内部監査業務に従事する方々はもとより、リスク・マネジメントの観点から、一般管理職の方々の受験も増えてきています。

CIA試験では、内部監査の専門知識はもとより、経済・財務会計・管理会計・ファイナンスから組織論・経営戦略論まで幅広い知識が問 われますが、内容はどれも、ビジネスパーソンとして当然学んでおくべき知識です。一方、試験問題は選択式ですから、復習に重点を置いて着実に学習を積み重ねることで、多忙なビジネスパーソンでも、一年程度あれば、十分全科目合格を狙えます。

制度概要を掴み重要ポイントを把握

本書は、内部統制・内部監査の業務や、試験制度の概要を説明した第1部と、試験科目の重要ポイントと練習問題を網羅した第2部に分かれています。

第2部は、重要箇所にフォーカスを置く構成としましたので、CIA試験のイメージを掴むと同時に重要度を掴んでいただくことができます。

CIAに興味を持たれている皆様、あるいはすでに取得を目指して準備をお始めの皆様に、本書が少しでも役立てば、著者としてこれ以上 の喜びはありません。

2019年8月

国際資格の専門校アビタス代表

米国公認会計士

公認内部監査人

三輪豐明

スペシャリストをめざせ! CIA(公認内部監査人) 合格へのパスポート

目次

推薦のことば

はじめに

第1部 CIA試験と受験の手引き

第1章 脚光を浴びるCIA試験

1 CIAが注目される背景

2 内部監査とは何か

3 内部監査の流れ

4 内部監査の発展

5 内部統制のフレームワークの確立

6 企業改革法の成立

7 内部統制、世界標準の構成要素

第2章 CIA試験の概要

1 試験制度

2 試験形式:コンピュータ試験(Computer-based Testing : CBT)

3 受験条件・資格認定条件

4 継続教育制度 (Continuing Professional Education/CPE)

5 よくある質問

第3章 これがCIAに最適な学習方法

1 合格までに必要な時間とスケジュール

2 押さえるポイントはここだ!

3 代表的な参考資料とその使い方

第2部 試験科目別の学習ポイント

Part1 内部監査に不可欠な要素

[A] ⅡA属性基準の遵守1 内部監査とは[重要度A] 練習問題

2 内部監査部門の独立性と客観性[重要度A] 練習問題 [B] コントロール及びリスクに係る諸概念

1 リスクに関する基礎的知識とERMフレームワーク[重要度A] 練習問題

2 リスク・マネジメント[重要度A] 練習問題

3 COSOの内部統制の統合的フレームワーク [重要度B] 練習問題 [C] 不正調査

1 不正調査実施のための基礎知識[重要度B] 練習問題

Part2 内部監査の実務

[A] 内部監査業務のプロセス1 内部監査業務のプロセス[重要度B] 2 内部監査計画[重要度 A] 練習問題

3 予備調査 [重要度A] 練習問題

4 監査手続書(監査プログラム)の作成 [重要度A] 練習問題

5 監査証拠の収集 – 監査証拠の分類[重要度A] 練習問題

6 監査証拠の収集 – 分析的手続き(分析的レビュー)[重要度A] 7 発見事項・改善案の策定 [重要度A] 練習問題

8 監査報告書 [重要度A] 練習問題

9 監査結果のモニタリング [重要度A] 練習問題 [B] 監査ツール

1 サンプリング [重要度B] 練習問題

2 監査サンプリング[重要度B] 練習問題 [C] 業務監査

1 取引プロセスにおける監査 [重要度B] 2 売上・売掛・代金回収プロセス[重要度A] 練習問題

3 購入、買掛、支払いプロセス[重要度A] 練習問題

4 人事および給与プロセス [重要度B] 練習問題

5 その他のプロセス[重要度C] 練習問題 [D] 会計(財務)監査

1 主要な会計(財務)監査手続き [重要度C]

Part3 内部監査のためのビジネス知識

[A] 戦略的マネジメント1 戦略的マネジメント概論 [重要度 A] 練習問題

2 競争戦略 [重要度A] 練習問題

3 産業環境 [重要度A] 練習問題 [B] 組織行動

1 モチベーションに関する理論 [重要度A] 2 集団力学 [重要度A] 練習問題

3 リーダーシップ [重要度A] 練習問題 [C]財務会計

1 会計の基本概念 [重要度A] 練習問題

2 損益計算書(Income Statement) [重要度B] 練習問題

3 貸借対照表 (Balance Sheet) [重要度B] 練習問題

4 キャッシュ・フロー計算書 [重要度A] 練習問題

5 流動資産と現金の定義 [重要度B] 練習問題

6 主な支払い条件と売掛金の評価 [重要度A] 練習問題

7 棚卸資産の基本概念 [重要度C] 8 棚卸資産の評価と会計処理 [重要度A] 練習問題

9 流動負債の定義と会計処理 [重要度B] 練習問題

10 有形固定資産に関わる会計処理 [重要度C] 練習問題

11 減価償却 [重要度A] 練習問題

12 収益認識の原則と例外的処理 [重要度C] [D] 原価計算の基礎

1 管理会計と原価計算 [重要度B] 2 基本的な原価の諸概念 [重要度B] 練習問題

3 基本的な原価計算の流れ [重要度B] 練習問題

4 製造間接費の配賦 [重要度B] 練習問題

5 活動基準原価計算(Activity-Based Costing : ABC) [重要度B] 練習問題

6 CVP分析 [重要度A] 練習問題

7 直接原価計算と全部原価計算 [重要度A] 練習問題

8 業務予算と財務予算 [重要度B] 練習問題

9固定予算と変動予算 [重要度A] 練習問題

10 責任会計 [重要度A] 練習問題 [E] グローバル・ビジネス環境

1 グローバル・ビジネスの展開方法 [重要度B] 練習問題

2 さまざまな環境要因 [重要度B] 練習問題 [F] 情報技術(IT)

1 システム開発 [重要度A] 練習問題

2 ITインフラストラクチャー [重要度A] 練習問題

3 ITコントロール [重要度A] 練習問題

4 ITコントロールの分類 [重要度A] 練習問題

5 不測事態対応計画 [重要度A] 練習問題 [G] 情報セキュリティ

1 ITに係るリスクの定義 [重要度A] 練習問題

2 情報セキュリティとサイバー・セキュリティ [重要度A] 練習問題

3 物理的コントロール [重要度A] 練習問題

4 インターネットセキュリティ [重要度A] 練習問題

5 データ保護法令 [重要度A] 練習問題

GLEIM CIA Review Seventeenth Edition Part 1 日本語版

はじめに

本書は、2015年3月31日に一般社団法人日本内部監査協会が翻訳したものです。

本書によって生ずるいかなる結果も、Gleim社、内部監査人協会、一般社団法人日本内部監査協会は一切責任を負いません。また、本書に関するご照会は、英文で直接Gleim社宛てにお願いいたします。

目次

詳しい目次

第1章 拘束的な性格を持つガイダンス

第2章 独立性、客観性および専門職としての正当な注意

第3章 コントロール:類型と技法

第4章 コントロール・フレームワークと不正

第5章 サンプリング

第6章 データの収集とデータの分析

第7章 報告、監査調書および証拠

付録 A IIA「用語一覧」

付録 B CIA 試験出題トピック

付録 C Part1で取り扱う IIA「基準」および「実践要綱」の項目

詳しい目次

第1章 拘束的な性格を持つガイダンス

1. 1 適用される諸基準

1.2 専門職のための倫理的行為の規範

1.3 内部監査の倫理・・・「はじめに」、「原則」

1.4 内部監査の倫理・・・「誠実性」

1.5 内部監査の倫理・・・「客観性」

1.6 内部監査の倫理・・・「秘密の保持」

1.7 内部監査の倫理・・・「専門的能力」

1.8 内部監査基本規程

第2章 独立性、客観性および専門職としての正当な注意

2.1 内部監査部門の独立性

2.2 内部監査人の客観性

2.3 独立性または客観性の侵害

2.4 熟達した専門的能力

2.5 内部監査の資源

2.6 専門職としての正当な注意と継続的な専門的能力の向上

2.7 品質のアシュアランスと改善のプログラム

2.8 品質のアシュアランスの報告

2.9 内部評価および外部評価

第3章 コントロール:類型と技法

3.1 コントロールの概要

3.2 コントロールの分類

3.3 会計サイクルと関連するコントロール手段

3.4 マネジメント・コントロール

第4章 コントロール・フレームワークと不正

4.1 コントロール・フレームワーク

4.2 全社的リスク・マネジメント(ERM)

4.3 リスクマネジメント・プロセス

4. 4 不正―その特質、防止および発見

4.5 不正―兆候

第5章 サンプリング

5.1 統計学上の概念

5.2 母集団のサンプリング

5.3 属性サンプリング

5.4 変数サンプリング

5.5 サンプリング手法の選択

5.6 プロセス管理のための技法

第6章 データの収集とデータの分析

6.1 予備調査

6.2 質問書

6.3 インタビュー

6.4 その他のデータ収集技法

6.5 重要なリスクおよびコントロール手段の識別

6.6 コンピュータ監査ツールおよび技法

6.7 分析的レビュー技法

6.8 ベンチマーキング

6.9 分析的手続一結果の解釈

6.10 結論を出す

第7章 報告、監査調書および証拠

7.1 作業結果の報告

7.2 監査調書―概説

7.3 監査調書作成

7.4 監査調書―管理

7.5 監査調書―保管

7.6 フローチャートおよびプロセスマップ

7.7 情報が備えるべき4つの特性

7.8 情報の適合性についての判断

7.9 情報の種類

7.10 情報の源泉

7.11 説得力の程度

SEVENTEENTH EDITION

CIA

REVIEW

PART 1

INTERNAL AUDIT BASICS

by

Irvin N. Gleim, Ph.D., CPA, CIA, CMA, CFM, RTRP

ABOUT THE AUTHOR

Irvin N. Gleim is Professor Emeritus in the Fisher School of Accounting at the University of Florida and is a member of the American Accounting Association, Academy of Legal Studies in Business, American Institute of Certified Public Accountants, Association of Government Accountants, Florida Institute of Certified Public Accountants, The Institute of Internal Auditors, and the Institute of Management Accountants. He has had articles published in the Journal of Accountancy, The Accounting Review, and The American Business Law Journal and is author/coauthor of numerous accounting and aviation books and CPE courses.

–

REVIEWERS AND CONTRIBUTORS

Garrett W. Gleim, B.S., CPA (not in public practice), is a graduate of the Wharton School at the University of Pennsylvania. Mr. Gleim coordinated the production staff, reviewed the manuscript, and provided production assistance throughout the project.

Grady M. Irwin, J.D., is a graduate of the University of Florida College of Law and has taught in the University of Florida College of Business. Mr. Irwin provided substantial editorial assistance throughout the project.

Kristina M. Rivet, CPA, CIA, graduated cum laude from Florida International University. She has extensive public accounting experience in the areas of financial accounting, tax, and consulting Ms. Rivet provided substantial editorial assistance throughout the project.

Stewart B. White is a graduate of the School of Business at Virginia Commonwealth University. He has passed the CPA, CMA, CIA, and CISA exams and has worked in the fields of retail management, financial audit, IT audit, COBOL programming, and data warehouse management. Mr. White provided substantial editorial assistance throughout the project.

A PERSONAL THANKS

This manual would not have been possible without the extraordinary effort and dedication of Jacob Brunny, Julie Cutlip, Eileen Nickl, Teresa Soard, Justin Stephenson, Joanne Strong, and Candace Van Doren, who typed the entire manuscript and all revisions, and drafted and laid out the diagrams and illustrations in this book.

The authors also appreciate the production and editorial assistance of Jessica Felkins, Chris Hawley, Katie Larson, Cary Marcous, Melissa Peña, Shane Rapp, Drew Sheppard, and Martha Willis.

The authors also appreciate the critical reading assistance of Ellen Buhl, Ray Busler, Stephanie Garrison, Daniela Guanipa, Alyssa Hagerty, Lawrence Lipp, Eric Malinasky, and Jerry Mathis.

Finally, we appreciate the encouragement, support, and tolerance of our families throughout this project.

Gleim Publications, Inc.

P.O. Box 12848

University Station

Gainesville, Florida 32604

(800) 874-5346

(352) 375-0772

Fax: (352) 375-6940

Internet: www.gleim.com

Email: admin@gleim.com

ISSN: 2332-0451

ISBN: 978-1-58194-374-0 CIA Review: Part 1

ISBN: 978-1-58194-375-7 CIA Review: Part 2

ISBN: 978-1-58194-376-4 CIA Review: Part 3

ISBN: 978-1-58194-380-1 How to Pass the CIA Exam: A System for Success

Copyright © 2013 by Gleim Publications, Inc.

First Printing: May 2013

ALL RIGHTS RESERVED. No part of this material may be reproduced in any form whatsoever without express written permission from Gleim Publications, Inc.

ACKNOWLEDGMENTS FOR PART 1

The author is grateful for permission to reproduce the following materials copyrighted by The Institute of Internal Auditors: Certified Internal Auditor Examination Questions and Suggested Solutions (copyright © 1980 – 2013), excerpts from Sawyer’s Internal Auditing (6th ed.), parts of the 2013 Certification Candidate Handbook, The IIA Code of Ethics, International Standards for the Professional Practice of Internal Auditing, Practice Advisories, and parts of Practice Guides.

This publication is designed to provide accurate and authoritative information with regard to the subject matter covered. It is sold with the understanding that the publisher is not engaged in rendering legal, accounting, or other professional service.

If legal advice or other expert assistance is required, the services of a competent professional person should be sought.

(From a declaration of principles jointly adopted by a Committee of the American Bar Association and a Committee of Publishers.)

Copyright © 2013 by Gleim Publications, Inc. All rights reserved. No part of this material may be reproduced in any form without the written permission of: Gleim Publications, Inc., Post Office Box 12848, University Station, Gainesville, Florida 32604, USA. Telephone: +1(352)375-0772, FAX: +1(352)375-6940, Email: irvin@gleim.com.

Permission has been obtained from the copyright holder, Gleim Publications. Inc., to publish this translation, which is the same in all material respects, as the original. No parts of this document may be reproduced, stored in any retrieval system, or transmitted in any from ,or by any means electronic, mechanical, photocopying, recording, or otherwise, without prior written permission of Gleim.

This document was translated by IIA Japan on 31 March 2015

目次 – 公認内部監査人試験問題集3(3)(合格への1、800問シリーズ)

はじめに

資格としてのCIA(公認内部監査人)

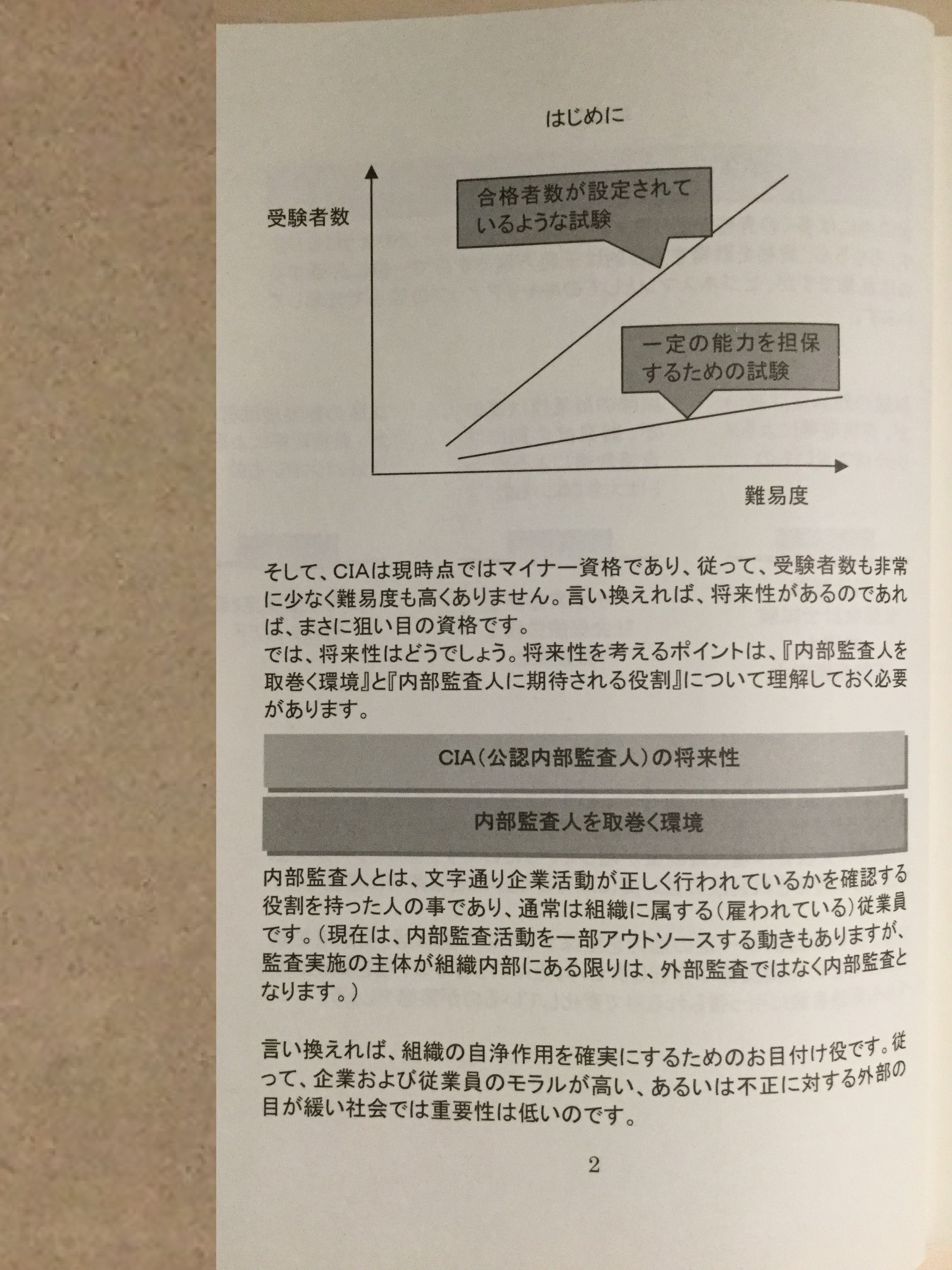

世の中には多くの資格がありますが、大きく分類すると次のようになります。もちろん、資格を取得する目的は千差万別ですので一概に評価するのは乱暴ですが、ビジネスマンとしてのキャリアアップの観点で分類しています。

| 試験の難易度は高い が、資格取得によるメ リットは大きいもの | 試験の難易度は高い が、難易度の割には 資格取得によるメリッ トは大きくないもの | 試験の難易度は低い が、資格取得によるメ リットは大きいもの |

| ↓ | ↓ | ↓ |

| 司法試験 公認会計士試驗 弁理士 不動産鑑定士 | 中小企業診断士 社会保険労務士 1級建築士 | 日商簿記検定2級 初級シスアド |

しかし、現在難易度の高い資格が、必ずしも当初から難易度が高かった訳ではありません。多くの資格は、最初は難易度が低かったのですが、 時とともに受験者は増え難易度が増していったのです。従って、将来人気が出そうな資格を難易度の低い間に取得しておくことは非常に重要です。

勿論、資格の目的が一定の能力を担保するものであれば、受験者の増加と難易度の相関関係は存在しません。とはいうものの、検定試験のレベルも受験者数に引っ張られる形で変化しているのが実態でしょう。

そして、CIAは現時点ではマイナー資格であり、従って、受験者数も非常に少なく難易度も高くありません。言い換えれば、将来性があるのであれば、まさに狙い目の資格です。

では、将来性はどうでしょう。将来性を考えるポイントは、『内部監査人を取巻く環境』と『内部監査人に期待される役割』について理解しておく必要があります。

CIA(公認内部監査人)の将来性

内部監査人を取巻く環境

内部監査人とは、文字通り企業活動が正しく行われているかを確認する役割を持った人の事であり、通常は組織に属する(雇われている)従業員です。(現在は、内部監査活動を一部アウトソースする動きもありますが、 監査実施の主体が組織内部にある限りは、外部監査ではなく内部監査となります。)

言い換えれば、組織の自浄作用を確実にするためのお目付け役です。企業および従業員のモラルが高い、あるいは不正に対する外部の目が緩い社会では重要性は低いのです。

実際、賄賂が横行しまたそれを容認するような社会では、内部監査自体 必要がないでしょう。

内部監査人の必要性が高まる要素

| 企業および従業員のモラルの低下 | × | 社会的不正への厳しい視線 |

更に、この状況を後押しするかのごとく企業改革法(SOX法)が成立し、一層内部監査人の必要性が高まっています。SOX法により、焼太りする対象としては、外部監査会社やコンサルティング会社だけでなく、内部監査人も含まれます。

内部監査人に期待される役割

以上は、これまでの一般的な内部監査人の役割でした。しかし、近年は内部監査人に高度なコンサルティング機能も求められつつあります。具体 的には、企業活動が効率的に行われているかを評価し、効率的でなければ効率的に行われるように勧告する役割のことです。これまでは、たとえ効率的でなくとも、不正がなければ良しとされて来たのですが、今後は不正が行われていないだけではなく、企業活動自体が効率的に実施されていることまで監査、勧告する必要があるのです。

| これまでの役割 | 今後の役割 | |

| 企業活動が正しく行われているか | → | 企業活動が正しく行われているか |

| 企業活動が効率的に行われているか |

すなわち、これまで外部のコンサルティング会社に依頼していた内容の一部を内部監査人に求めるようになって来ているのです。 これは、内部監査の専門性があれば、事業会社からコンサルティング会社へ、あるいは反対に、コンサルティング会社から事業会社の内部監査部門へとキャリアチェンジすることも比較的容易であることを意味しています。

以上より、CIAの将来性は非常に高いのではないかと想定されます。(疑心暗鬼の方は、インターネットで『内部監査』『CIA』『転職』『求人』等のキーワードで検索して見て下さい。

CIA(公認内部監査人)試験の実際の難易度

CIA(公認内部監査人)試験は、4択です!

CIA試験は、受験者数が少ないことから狙い目の資格である旨を述べて おりますが、実際の難易度はどうでしょうか。正直、問題自体、それ程難しくはありません。更に、4科目に分かれ科目合格が認められている上 (しかも合格科目は、不合格の残りの科目を受験し続ける限り有効です)、4択問題です。具体的にイメージして頂くために以下の例題を見てみましょう。

例題(PartIIの出題範囲より)

金融業A社は、新たに採用した職員に対し、入社後一定期間カリキュラムに基づいた研修を実施している。当該研修を行うにあたってもっとも適切な研修形態はどれか

a.集合研修

b.OJT

c.ジョブローテーション

d.e-learning

上記の問題は、一定の常識で判断可能な問題と言えるでしょう。CIA試験では、このような常識で回答可能(あるいは選択肢を絞り込むことが可能)な問題が相当数あります。

また、次のような問題はどうでしょうか。

例題(PartIIの出題範囲より)

メインフレームで基幹システムを運用してきた食品製造業 A社は、システムの更新を計画している。経営幹部は、可能な限り初期費用ならびに運用費用を抑えようと考えている。このような状況の中で、情報システム部門長のBは、システムベンダーに対し、見積もりの依頼を行うが、どのような方向性で依頼するのがもっとも適切であるか

a.処理速度の速い、最新のメインフレームを中心としたシステムの導入

b.オープンシステムへの移行を前提とした再設計

c.現行のメインフレーム資産を活用したオープンシステムへの移行

d.メインフレームを前提としつつ、仕様の見直しによる移行

上記の問題は、情報システム部門の経験のある方、システム関連企業の 経験のある方、あるいはコンサルティング会社等の経験のある方であれ ば、容易に解答が分かるでしょう。しかし、そういった経験のない方は勉強しておかなければ解答するのは困難と思われます。

CIAは4科目に分けて出題されますが、社会人として次のような実務経験があれば相当有利(学習時間を大幅に削減可能)と言えます。従って、次 のような経験のある方は是非資格取得を真剣に考えられては如何でしょうか。(内部監査業務経験者は、基本的に全てを網羅していますのでは 倒的に有利な実務経験です。)

・IT関連業務(コーダー、システムエンジニア、システム監査、システムコンサルティング)

・財務・会計業務(財務、経理等)

・購買業務

・人事業務

CIA(公認内部監査人)試験合格までの勉強時間

CIA試験合格に必要な勉強時間は、個人差に加え実務経験等により異な ってきますが、おおよその目安として100~600時間程度と考えられます。

・上記のような実務経験をお持ちの方:100~300 時間

・上記のような直接の実務経験はないが、数年の社会人経験等がある 方:250~400時間

(社会常識で解答可能な問題があります)

・社会人経験が浅いもしくは学生で、上記に関連する学位等を全く持たない方:500 時間超

さいごに

CIA試験はかなりの正答率を求められていますが、全問正解する必要はありません。言い換えれば、合格最低点(詳細は公表されていませんが)を取れば良いのです。従って、全く未知の問題にぶつかった場合は、後回しにして、確実に解ける問題から片付けることをお勧めします。

また、問題は4択のためあてずっぽうで解答すれば正答率は25%に過ぎませんが、もし明らかに正答ではないものを2つ排除できれば、正解の可能性は50%となります。従って、可能な限り正答率があがるよう粘り強く問題に取り組むことが重要です。それでは、本書を活用され試験に合格されるよう祈念致します。

目次

ビジネスプロセス:100問

財務会計と財務:100問

管理会計:50問

規制、法律、経済:50問

情報技術:150問

ビジネスプロセス

問題1

バランススコアカードの視点として、適切なものはどれか。

1.財務の視点

2.顧客の視点

3.業務プロセスの視点

4.人材と変革の視点」

a.1と2

b.1と3

c.1と2と3

d.全て

問題2 バランススコアカードの構築におけるステップを正しく並べているものはどれか。 1.ターゲットの設定

2.戦略マップの作成

3.重要成功要因の洗い出し

4.ビジョンの策定

a.1→3→4→2

b.4→2→3→1

c.4→1→3→2

d.1→4→2→3

問題3

バランススコアカードの視点を構成する項目として適切でないものはどれか。

a.戦略目標

b.重要成功要因

c.アクションプラン

d.従業員満足度

解答1

全てバランススコアカードの視点である。よって、正解はd。人材と変革の 視点は、イノベーションと学習の視点や学習と成長の視点と表現されることも多い。

解答2

バランススコアカード構築は、①ビジョン・戦略の策定②戦略マップの作成と戦略目標の設定③重要成功要因の分析④業績評価指標の設定⑤数値目標(ターゲット)の設定⑥アクションプランの作成となる。よって、正解はb。

解答3

バランススコアカードの視点を構成する項目は、戦略目標、重要成功要 因、業績評価指標、ターゲット(数値目標)及びアクションプラン(戦略プロ グラム)である。従業員満足度は、各項目の構成要素かもしれないが、構成項目ではない。よって、正解はd。

問題4

バランススコアカードについて、適切ではない記述はどれか。

a.ターゲットとする顧客に望まれる斬新な製品やサービスを提供すること。

b.バランススコアカードは、戦略志向の経営システムである。

c.バランススコアカードは、PDCA サイクルを確実なものとする。

d.バランススコアカードは、戦略やビジョンをアクションプランまで落とし込む。

問題5

バランススコアカードにおける財務の視点の業績評価指標として適切でないものはどれか。 a.キャッシュフロー

b.従業員一人当たり売上高

c.製品一つあたりのコストの

d.増収率

問題6

バランススコアカードにおける顧客の視点の業績評価指標として適切で ないものはどれか。

a.顧客満足度

b.納期遵守率

c.新製品の売上高比率

d.新規提案の実施件数

問題7

バランススコアカードにおける業務プロセスの視点の業績評価指標としい もっとも適切なものはどれか。

a.キャッシュフロー

b.受注から納品までのリードタイム

c.離職率

d.従業員あたりの教育コスト

関連記事

賃貸不動産経営管理士のおすすめ参考書・テキスト(独学勉強法/対策)

賃貸不動産経営管理士試験の公式テキスト 公式の学習教材として案内されている書籍があります。下記サイト等で購入情報を確認できます。 賃貸不動産...

ホームインスペクター試験のおすすめ参考書・テキスト(独学勉強法/対策)

ホームインスペクター(住宅診断士)試験概要 中古住宅を購入する場合だけでなく、売却前の状態確認や居住中の住まいの維持管理においても、その不動...

機械製図CAD作業技能検定のおすすめ参考書・テキスト(独学勉強法/対策)

機械製図CAD作業技能検定試験突破ガイド-1、2、3級実技試験対応- 機械・プラント製図の技能検定は、図面を正確に読み、正しく描き、製作へつ...

再開発プランナー試験のおすすめ参考書・テキスト(独学勉強法/対策)

再開発プランナーの概要 再開発プランナー®️は、市街地再開発事業やマンション建替え、中心市街地の活性化、密集市街地の整備など、幅広い都市再生...

公務員試験・論文対策のおすすめ本 – 文章の構成から書き方まで

論文で重要なポイントを押さえておこう 公務員試験では論文試験や小論文試験が行われ、頻出のテーマ、論文を書く際に気を付けるべきポイント、答案の...