中小企業診断士 1次試験 合格テキスト 2財務・会計

財務・会計

–

1. 科目紹介

中小企業診断士第1次試験における「財務・会計」という科目が設置されている目的は次 のとおりである。

財務・会計に関する知識は企業経営の基本であり、また企業の現状把握や問題点の抽出において、財務諸表等による経営分析は重要な手法となる。また、今後、中小企業が資本市場から資金を調達することや、成長戦略の一環として他社の買収等を行うケースが増大することが考えられることから、割引キャッシュ・フローの手法を活用した投資評価や、企業価値の算定等に関する知識を身につける必要もある。このため、企業の財務・会計について、以下の内容を中心に知識を判定する。

(1) 簿記の基礎

(2) 企業会計の基礎

(3) 原価計算

(4) 経営分析

(5) 利益と資金の管理

(6) キャッシュ・フロー(CF)

(7) 資金調達と配当政策

(8) 投資決定

(9) 証券投資論

(10) 企業価値

(11) デリバティブとリスク管理

(12) その他財務・会計に関する事項

2.合格に向けた学習の進め方

財務・会計は、「簿記・会計」分野、「財務(ファイナンス)」分野など広範囲から出題され、計算問題を中心とする科目である。財務・会計の主要論点を効率良く理解していただくため、「本書の利用について」をご確認いただいた上で学習を進めていただきたい。

また、本科目で合格点を獲得するためには、過去試験問題の演習も必要である。本テキストの「過去問分析表」を参考にしていただき、重要問題を中心に演習を繰り返していただくことで、さらに知識を深めていただきたい。本テキストを十分に活用して、皆様が合格という栄冠を勝ち取られることを、中小企業診断士講座スタッフ一同、心より祈念しております。資格の大原 中小企業診断士講座

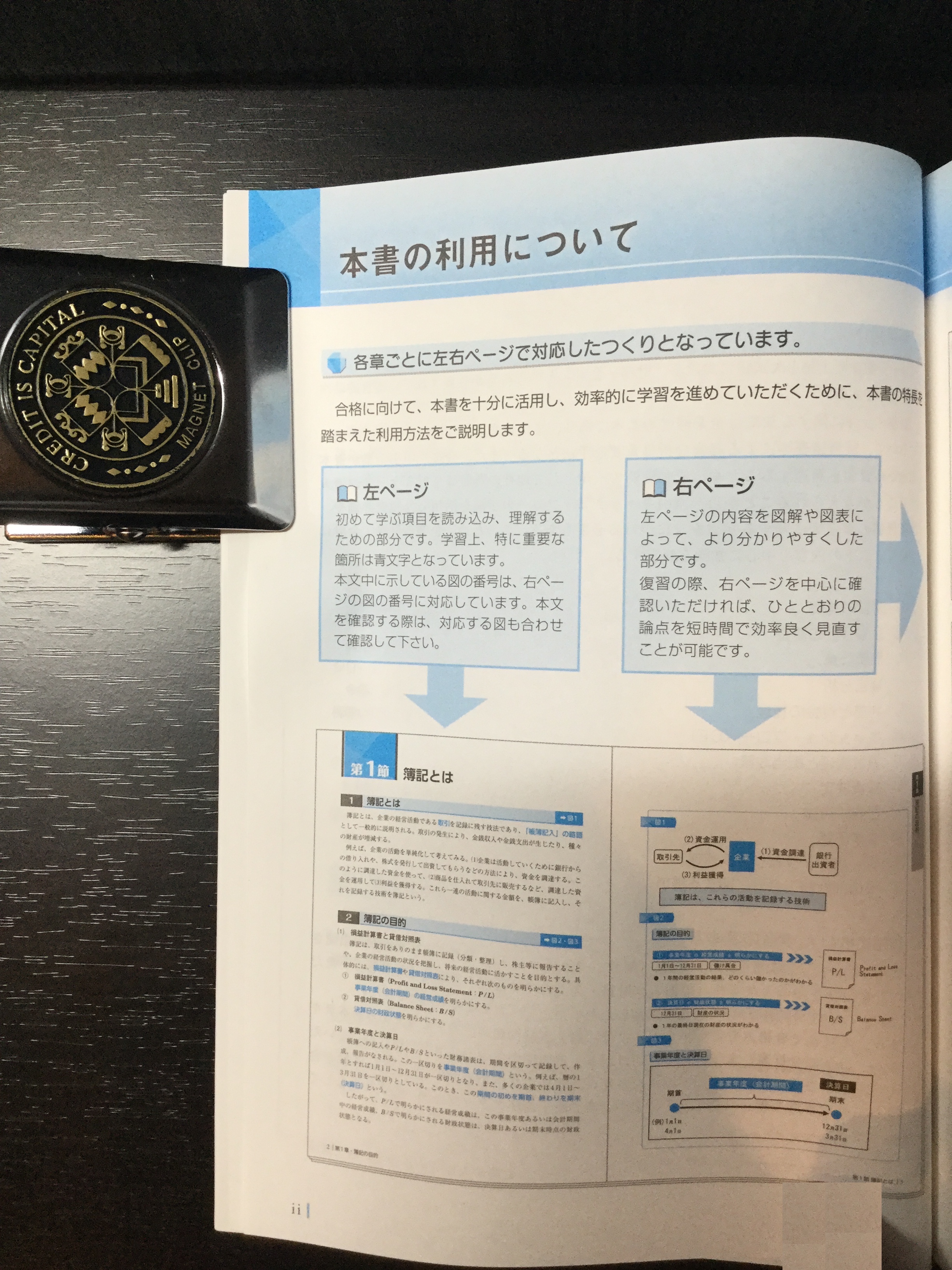

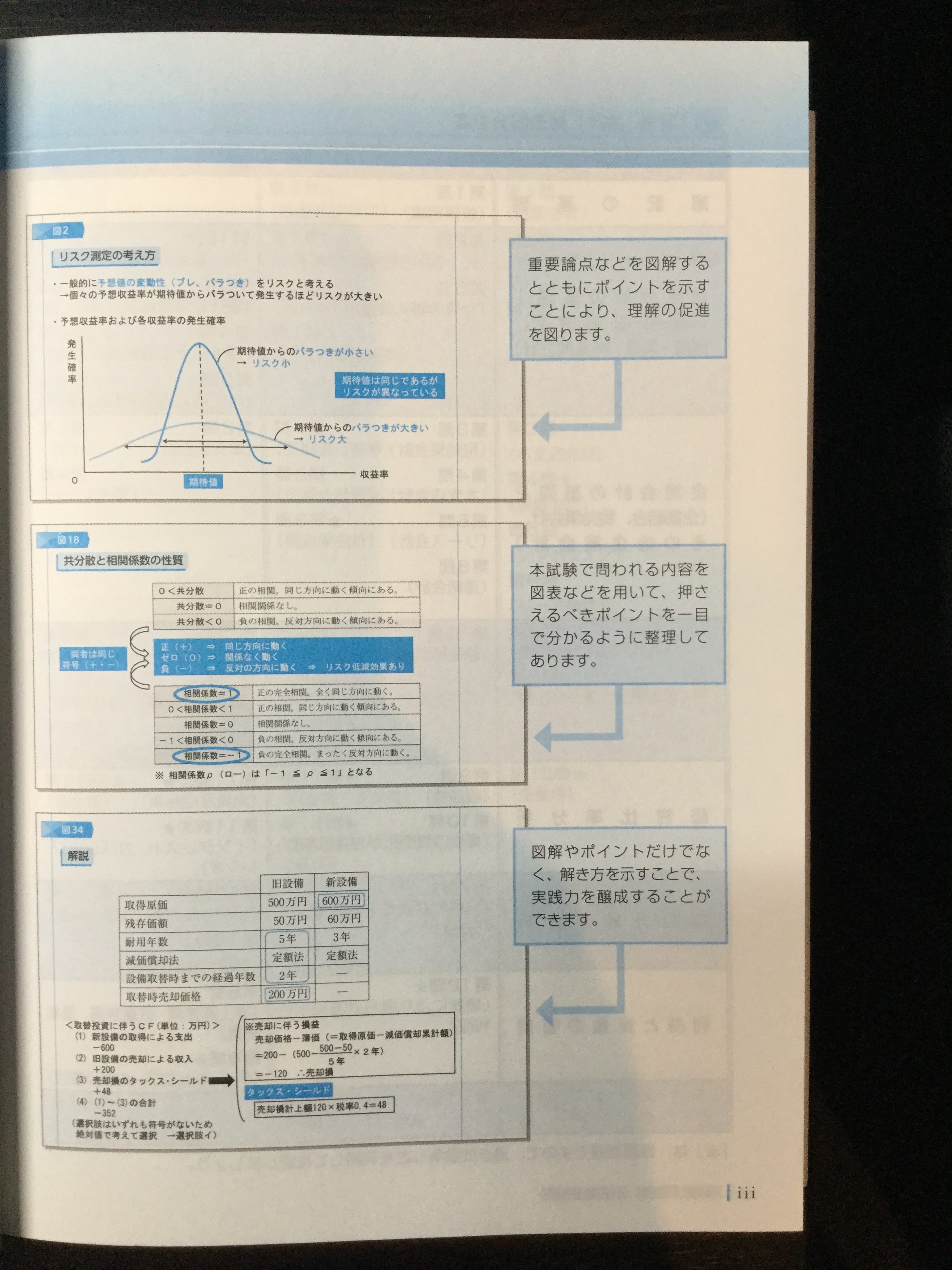

本書の利用について

中小企業診断士「財務・会計」過去問分析表1

| 論点 | 平成26年度 | 平成27年度 | 平成28年度 | 平成29年度 | 平成30年度 |

| 簿記の基礎 | 第1問 (帳簿組織) |

第2問☆ (経過勘定項目) |

第1問 (伝票会計) |

||

| 企業会計の基礎 1 (費用・収益会計、 資産・負債・純資産会計) |

第2問 (売上割戻引当金) 第5問 (社債の買入償還) |

第1問☆ (売上原価の算定) 第3問 (銀行勘定調整表) 第4問☆ (資本剰余金の配当) 第5問 (自己宛為替手形の振出) |

第1問☆ (棚卸資産の評価) 第2問☆ (売上値引・戻り・割引・割戻) 第5問①☆ (資本金組入額) 第5問②☆ (利益剰余金の配当) |

第1問 (棚卸資産の評価) 第3問 (剩余金の分配可能額) 第7問 (固定資産の減損) |

第2問☆ (減価償却と固定資産売却損益) 第7問 (サービス業の売上原価) |

| 企業会計の基礎2 (企業結合、税効果会計、 その他企業会計) |

第3問) (税効果会計) 第4問 (本支店会計) 第6問 (リース会計) 第8問 (連結会計) |

第2問 (本支店会計) |

第3問 (のれん) 第4問 (リース会計) |

第4問 (工事進行基準) 第5問 (企業会計原則) 第6問☆ (税効果会計) |

第3問 (本支店会計) 第4問☆ (連結会計) 第5問 (ソフトウェア) 第6問 (リース会計) |

| 原価計算 | 第11問 (連産品原価) | 第6問☆ (原価計算の目的、原価分類) 第7問☆ (個別原価計算) |

第6問 (原価) 第7問☆ (標準原価計算・価格差異) 第8問① (全部・直接原価計算) |

第8問☆ (単純総合原価計算) 第9問☆ (標準原価計算・時間差異) 第10問☆ (原価の分類) |

第8問 (部門別個別原価計算) 第9問 (製造間接費の配賦差異) |

| 経営比率分析 | 第9問 (収益性) 第10問 (資産の費用化が与える影響) |

第11問①☆ (総資産回転率) 第11問②☆ (インタレスト・カバレッジ・レシオ) |

第9問②☆ (安全性) |

第11問☆ (収益性・安全性) 第12問☆ (長期借入・設備投資が与える影響) |

第10問☆ (生産性) |

| 損益分岐点分析 | 第7問☆ (目標利益達成・総資本営業利益率) |

第10問①☆ (損益分岐点売上高) 第10問② (損益分岐点比率) |

第8問②☆ (損益分岐点比率) |

第11問①②☆ (損益分岐点分析) |

|

| 利益と資金の管理 | 第12問☆ (増産により得られる追加的利益) |

第8問 (売上高差異・数量差異・価格差異) 第9問☆ (キャッシュフローの減少要因) |

|||

| キャッシュフロー (C F) |

第13問☆ (フリー・キャッシュフロー) |

第9問①☆ (CF計算書の表示) |

第13問☆ (間接法) |

第12問☆ (CF計算書) |

「★」は、重要問題ですので、過去問題集などを利用して確認しましょう

中小企業診断士「財務・会計」過去問分析表2

| 論点 | 平成26年度 | 平成27年度 | 平成28年度 | 平成29年度 | 平成30年度 |

| 資金調達と配当政策 | 第15問①②☆ (MM理論) |

第12問 (株主に対する利益還元策) 第13問①②☆ (MM理論) 第14問☆ (加重平均資本コスト) |

第10問☆ (直接金融と間接金融) 第14問①②☆ (加重平均資本コスト) |

第14問☆ (内部金融と外部金融) 第17問☆ (MM理論) 第24問☆ (加重平均資本コスト) |

第21問①②☆ (財務レバレッジ) |

| 投資決定 | 第16問 (NPV、IRR) |

第15問① (貸付金の現在価値) 第15問② (財務破綻リスク考慮の現在価値) 第16問①②☆ (NPV) |

第17問☆ (IRR) |

第15問☆ (税引後キャッシュフロー) |

第22問①② (NPV、IRR) |

| 証券投資論 | 第14問 (効率的市場仮説) 第17問☆ (相関係数) 第18問 (ベータ値) 第21問☆ (システマティック・リスク) |

第17問①☆ (予想収益率の期待値と標準偏差) 第17問②☆ (ポートフォリオ理論) 第18問 (CAPM) 第19問☆ (ポートフォリオ理論) |

第11問☆ (効用関数) 第12問①②☆ (ベータ値、CAPM) 第15問①② (期待値・共分散・相関係数等) 第18問①② (ポートフォリオ理論) |

第16問☆ (期待値) 第19問☆ (相関係数) 第20問☆ (ベータ値) 第22問) (流動性リスク) 第23問 (ポートフォリオ理論) |

第16問☆ (ポートフォリオのリスク) 第17問 (最適ポートフォリオ) 第18問☆ (期待値・標準偏差・相関係数) 第20問 (効率的市場仮説) |

| 企業価値 株式価値 |

第19問☆ (配当割引モデル) 第20問① (企業評価方法の種類) 第20問②☆ (PBR) 第20問③ (DCF法) |

第13問 (企業買収、略語の意味) 第16問☆ (配当割引モデル) |

第18問☆ (配当割引モデル) |

第13問 (社債の価値) |

|

| デリバティブと リスク管理 |

第22問 (コールオプションの価値) |

第21問 (先渡取引と先物取引) 第25問☆ (オプション取引の損益) |

第14問 (デリバティブ) 第15問 (コールオプションの価格) 第19問 (為替予約) |

目次

第1章 簿記の目的

第1節 簿記とは

第2節 経営成績を示す損益計算書☆

第3節 財政状態を示す貸借対照表☆

第4節 損益計算書と貸借対照表の関係

第2章 取引・仕訳・勘定

第1節 取引とは

第2節 仕訳とは☆

第3節 勘定記入(転記) ☆

第3章 主要な取引の処理

第1節 商品売買☆

第2節 手形

第3節 現金預金

第4節 金銭の貸借

第5節 有価証券

第6節 有形固定資産

第4章 決算整理

第1節 決算

第2節 売上原価の算定☆

第3節 貸倒引当金の設定☆

第4節 減価償却☆

第5節 費用・収益の繰延べと見越し☆

第6節 損益勘定と残高勘定、精算表☆

第5章 財務諸表の作成

第1節 財務諸表の種類

第2節 損益計算書☆

第3節 貸借対照表☆

第4節 株主資本等変動計算書

第6章 資産の評価

第1節 金銭債権の評価

第2節 有価証券の評価☆

第3節 棚卸資産の評価☆

第7章 原価計算の基礎

第1節 原価計算とは

第2節 製造原価の分類☆

第3節 原価計算の方法

第8章 実際原価の計算

第1節 個別原価計算☆

第2節 総合原価計算☆

第9章 標準原価計算

第1節 標準原価計算

第2節 原価差異の計算と原因別分析☆

第10章 経営比率分析

第1節 経営比率分析

第2節 安全性の分析☆

第3節 収益性の分析☆

第4節 生産性の分析

第11章 損益分岐点分析等

第1節 直接原価計算

第2節 損益分岐点分析☆

第3節 戦術的意思決定☆

第12章 資金管理

第1節 資金増減原則

第2節 キャッシュ・フロー計算書の概要☆

第3節 キャッシュ・フロー計算書の作成☆

第4節 フリー・キャッシュ・フロー

第13章 資金調達

第1節 資金調達の形態

第2節 資本コスト☆

第3節 資本構成☆

第14章 資金運用

第1節 投資評価の方法(回収期間法)

第2節 投資評価の方法(正味現在価値法)☆

第3節 投資評価の方法(内部利益率法)☆

第4節 設備投資の評価☆

第5節 債券・株式・企業の価値☆

第6節 M&Aにおける企業価値☆

第15章 証券投資論

第1節 証券投資のリターンとリスク☆

第2節 ポートフォリオ理論☆

第16章 オプション取引

第1節 デリバティブ取引

第2節 オプション取引☆

第17章 税効果会計

第1節 税効果会計☆

第18章 連結会計

第1節 連結財務諸表の基礎知識

第2節 投資と資本勘定の相殺消去☆

「☆」は、本試験において、出題頻度が高い特に重要な論点です。

関連記事

ビジネス文書実務検定のおすすめ参考書・テキスト(独学勉強法/対策)

ビジネス文書実務検定は、全国商業高等学校協会が実施する検定で、年2回実施・1級〜3級の3区分・ビジネス文書部門と速度部門の2部門制です。ビジ...

全経 電卓計算能力検定のおすすめ参考書・テキスト(独学勉強法/対策)

全経の電卓計算能力検定は、公益社団法人 全国経理教育協会が実施する検定で、段位・1級・2級・3級・4級があり、乗算・除算・見取算・複合算・伝...

チーズプロフェッショナル試験のおすすめ参考書・テキスト(独学勉強法/対策)

チーズプロフェッショナルの概要 チーズプロフェッショナルは、チーズの基礎的な知識と取り扱いに関する習熟度を測り、チーズの伝え手である方の呼称...

ブランド・マネージャー試験のおすすめ参考書・テキスト(独学勉強法/対策)

まず知っておきたいのは、「独学で完結しやすいのは3級中心」ということ ブランド・マネージャー試験対...

神社検定試験のおすすめ参考書・テキスト(独学勉強法/対策)

神社検定の概要 神社検定は、神社が好きな人、日本文化をもっと知りたい人に向けた、神社本庁監修のもと行われる、神社について正しい知識を学ぶため...