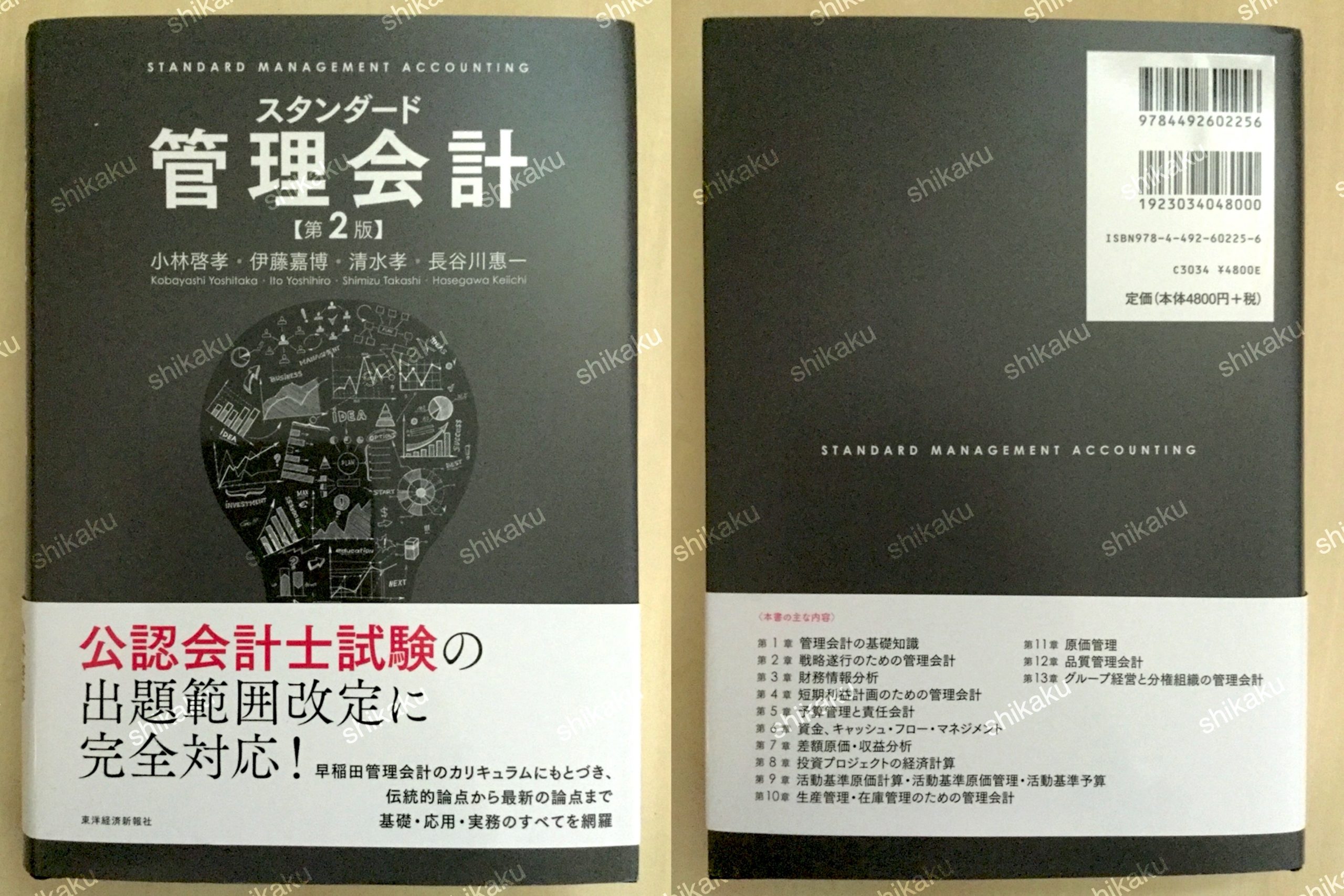

スタンダード管理会計(第2版)

【管理会計を学ぶためのおすすめ本 – 簿記・会計の資格の参考書にも!】も確認する

第2版刊行にあたって

『スタンダード管理会計』の初版を上梓してから7年が経過した。出版当時は、最新かつ十分な内容であることを確認していたが、この間、管理会計におけるいくつかの領域で研究が進んできたこと、公認会計士試験の出題範囲が改定されたこと、そして、海外の管理会計教育に関するカリキュラムなどと比較して不足している点が見出されたこともあり、若干の加筆を行って第2版を出版することとした。もちろん、加筆した部分は、管理会計の学習にとってきわめて重要な論点であることは申し上げるまでもない。

まず、第1章では、補節としてサービス産業の管理会計に関する現状を説明した。管理会計は主として製造業で発達してきたものであるが、本文にもあるように、サービス業が生み出す付加価値の割合がGDPの70%近くになっている今日、サービス業に対して適応できる管理会計が何であるかを考察することはきわめて必要となっている。さらに、サービス業の管理会計における特徴的な点を、本書の各章に関連させて記述している。第2章では戦略に対する管理会計の役立ちを述べているが、戦略の策定に関する記述を若干加えている。第4章では、価格決定に関する管理会計情報の役立ちを追加した。第5章は予算管理に関する章であるが、脱予算経営の記述を最新のものとした。

第11章では、原価管理が製品のライフサイクル全般にわたって考察されるべきであるとする、ライフサイクル・コストの管理を追加した。また、この章の補節として置かれていた環境管理会計は第12章に移動し、内容を拡充した。最後に第13章では、日本における分権化組織として著名なアメーバ経営について説明を加えている。「今回も4名の著者間で十分な検討を行い、以上の改訂を加えることで最新の管理会計に関する内容を網羅することができたと考えている。

最後に、改訂の機会を与えてくださった東洋経済新報社の渡辺智顕氏には心より感謝申し上げる。

2017年2月

著者一同

はじめに

企業は生き物である。生き物である企業を、生活の場である社会の変動に適合できるように経営者が長期的なビジョンを描き、そのビジョンの達成に向けて進ませようとする領域が「経営」であると考えられよう。こうしたビジョンを達成するためには、さまざまな意思決定を行わなければならない。

右へ行くのか、左へ折れるのか、前進するのか、立ち止まるのか、あるいはその場から後退するのか。仮に前進を決めたとするならば、進む速度はどのくらいにするのか。予定したとおりに前進できているのかを確認しなければならないし、よりよい道があることが途中でわかれば、方向を転換したり、陸路から海路に変更するといったことも必要になる。経営は、こうした意思決定と、意思決定して計画されたことがらが計画どおりに実行されているかの確認、そしてそこから得た情報による計画の修正(新たな計画の策定)ということの繰り返しである。管理会計は、経営におけるこうした意思決定や業績評価に対して、さまざまな情報を提供することを目的とした学問である。

管理会計の発展は、1900年代の前半に遡ると言われている。世界が工業化時代を迎えて大きく拡大し、モノを大量に生産して世界中に流通する社会においては、この状況に適切な情報があったはずである。その後、歴史は大きな変化の波に翻弄されていく。不況と好況を繰り返し、人々の嗜好は大きく変化し、消費行動や購買行動も激変してきたが、こうした変化に対応して多くの企業は生き残ってきた。そこに必要なものは何であったのか。それはもちろん、高度な開発力、素晴らしい製品、適切な販路あるいは高い品質を誇る生産現場であったことは間違いない。しかし、他方でこうした異なる領域をひとつに結びつけて、成功の方向に動かすためのマネジメントがなければ、企業の力を最大限に活かすことはできない。

なぜなら、企業が持つ資源は無制限ではない。人の制約、モノの制約、資金の制約そして情報の制約の中で最大の効果を生み出すためには、こうした資源をいつ、どこに、どれだけ投入し、効率的に運用するかということを考えていかなければならない。管理会計は、こうした要請に応えるために発展してきたのである。しかし、管理会計は機械的に効率の向上を追求するものではない。その本質は、「人を動かすこと」である。立派な戦略がある。一分の隙もない計画がある。しかし、それは思い描いたとおりに実行できてこそ、意味を持つのである。そして、こうした戦略や計画を実行するのは、戦略策定者や計画立案者だけではない。組織の中にいるすべての者がこれを実行するのである。

したがって、いかに戦略や計画を組織構成員に理解させ、個人の目標と組織目標を整合するようにし、組織が一丸となって経営環境の変化に対応して組織が勝ち残れるよう人々を動かすのかがもっとも重要な点なのである。その点で言えば、管理会計論は難解な理論のみから構成されているわけではない。もちろん、中にはファイナンスの理論を適用した、複雑な数学的理論が応用されているものもあるが、その多くはきわめて常識的なものである。管理会計を学習していくにあたって必要なのは健全な常識と若干の論理性だけである。人を動かすために必要な常識と論理性の集合が管理会計という学問のコアであることは間違いない。本書を通じて、この概念は一貫して示されている。

本書は、早稲田大学商学部、大学院商学研究科および大学院会計研究科で、管理会計関連の科目を担当している4名によって執筆された。この4名は、それぞれに得意の領域を持つ管理会計のスペシャリストであり、管理会計が実務の学問であるという性格にもとづいて、数多くのフィールド・スタディを通じた実務界のケースや、実務界との協働による知見も豊富に有している。そのスペシャリストが、最新の管運会計の動向を意識しながら管理会計の領域について網羅的に取り上げ、さらに学部における初学者から大学院やアカウンティング・スクールの学生。さらには管理会計実務担当者にも有用な知識を提供できるよう議論を重ね、各章とも、基本的な内容に始まり、最先端の論点まで触れるよう工夫した。また、公認会計士試験の出題範囲も完全にカバーしている。

もちろん、紙幅の制限がある以上、すべての論点についてあらゆる検討をするわけにはいかないが、そのような場合にもさらに研究すべき参考文献を示している。また、単に読むことで学習が終わることのないよう、本文中には多数の計算設例を設けて、理論を具体的な計算に展開することができるようにした。また、章末にも問題を掲載したので、各自の理解の程度を必ず確認していただきたい。

そもそも本書は、長年にわたりさまざまな研究会や学会で連携をしながらも、異なる大学で研究・教育を行っていた4名が早稲田大学商学学術院に集まった2005年に企画が始まった。その後、常にメンバーの数名が大学の役職に就き、十分な時間が取れない状況の中、少しずつ前進を重ねてようやく出版にまでこぎつけることができた。本書は、学部教育、大学院教育、アカウンティング・スクール教育さらには実務界との連携の中で、4名の執筆者が得てきた知識やノウハウをすべて著したものである。本書によって、学生や実務家の方々の学習の一助になるならば、それは著者一同の喜びにほかならない。

最後に、企画以来4年の長きにわたり、遅々として進まない編集作業を辛抱強く見守り、本書の出版にご尽力いただいた東洋経済新報社の井坂康志氏に御礼を申し上げたい。

2009年6月

著者一同

目次

第2版刊行にあたって

はじめに

第1章 管理会計の基礎知識

1 管理会計の意義と目的

2 管理会計に対する役割期待

意思決定会計と業績評価会計

戦略策定、マネジメント・コントロール、 タスク・コントロール

3 手段としての管理会計

管理会計システムの二面性

マネジメント・コントロールと管理会計

4 財務会計と管理会計

会計測定の構造的・技術的特徴

管理会計と財務会計との不可分性

財務的成果と非財務的成果の統合

サービス業の管理会計

◎練習問題

第2章 戦略遂行のための管理会

1 マネジメント・コントロールの考え方

マネジメント・コントロール・システムの意義

戦略管理会計の台頭

2 バランスト・スコアカードの登場

バランスト・スコアカードの登場と変遷

バランスト・スコアカードの意義と4つの視点

バランスト・スコアカードの構成要素

3 戦略マップの基本要素と作成

戦略のロジック考察

内部プロセスの分類

(1) 業務管理のプロセス

(2) 顧客管理のプロセス

(3) イノベーションのプロセス

(4) 規制と社会のプロセス

戦略マップのパターン

(1) 価値提案「最低のトータル・コスト」のための戦略マップ

(2) 価値提案「製品リーダー」のための戦略マップ

(3) 価値提案「完全なソリューション」のための戦略マップ

4 スコアカードの基本要素と作成

尺度・目標値・戦略的実施項目の意義

尺度・目標値・戦略的実施項目の決定方法

スコアカードの下方展開

5 戦略マネジメントシステム

戦略マネジメント・システムの意義と発展

戦略マネジメント・システムの6つのステップ

6 非財務尺度と業績評価

非財務尺度の重要性

非財務尺度を用いた業績評価

◎練習問題

第3章 財務情報分析

1 財務情報分析の意義と目的

情報分析の一環としての財務情報分析

財務情報分析のための基礎知識

2 収益性分析

投下資本に対するリターンで評価する収益性の指標

(1) 総資本(資産)利益率(Return on Assets: ROA)

(2)自己資本利益率(Return on Equity: ROE)

(3) 経営資本利益率(Return on Operating Assets)

財務レバレッジによる自己資本利益率への影響

資本利益率の分解

(1) 資本利益率の売上高利益率と資本回転率への分解を

(2) 売上高利益率の分解

(3) 資本(資産)回転率の分解

3 生産性分析

付加価値と生産性分析

付加価値の計算と留意点

生産性分析における代表的な財務指標

4 財務安全性の分析

財務安全性の代表的財務指標

(1) 流動比率と当座比率

(2) 負債比率

(3) 固定比率と固定長期適合率

貸借対照表の項目間比率にもとづく安全性指標の限界

◎練習問題

第4章 短期利益計画のための管理会計

1 短期利益計画の基礎

短期利益計画の意義

中期経営計画と利益計画

利益計画の設定後

利益目標の設定

2 CVP分析

CVP分析の基礎

(1) CVP分析の意義

(2)固定費と変動費の分類と正常操業圏

(3) 費用分解の方法

CVP分析のための一般式とグラフ

(1) CVP分析のための一般式

(2) 損益分岐分析

(3) 利益図表

(4) 貢献利益図表

(5) CVP分析の仮設例

損益分岐分析に関連した財務指標

(1) 安全率と損益分岐点比率

(2) 経営レバレッジ

製品の種類が複数ある場合のCVP分析と損益分岐分析

(1) 加重平均値を使う方法

(2) プロダクト・ミックスの基本最小セットを使う方法

全部原価計算方式での損益分岐分析

CVP分析の限界

3 直接原価計算方式によるセグメント別損益計算

セグメント別損益計算書

管理可能費と管理不能

キャパシティ・コスト

4 価格決定

価格の設定状況と価格に影響を与える要因

価格と原価、利益

コスト・プラス方式による価格の決定

レベニュー・マネジメント (revenue management)

(1) レベニュー・マネジメントの導入の背景

(2) レベニュー・マネジメントの概要

価格と規制

◎練習問題

第5章 予算管理と責任会計

1 予算管理の基礎

予算管理の意義と機能

(1)予算管理と利益計画

(2) 予算編成の方法と予算編成方針

(3) 予算の機能

(4) 予算管理の前提条件

予算の種類と体系

(1)予算の種類

(2) 予算の体系

2 予算編成

損益予算の編成

(1) 損益予算

(2) 販売予算の編成

(3) 製造予算の編成

(4) 一般管理費予算・研究開発費予算の編成

資金予算と総合予算

(1) 資金予算の編成

(2)総合予算の編成

3 予算差異分析

予算差異分析の意義と比較損益計算書の作成

(1) 予算差異分析の意義

(2) 損益計算書予算実績比較表の作成

予算実績差異分析の詳細

(1) 予算実績差異分析のデータ

(2) 売上高差異の分析

(3) 売上高に関する販売数量差異の詳細分析

(4) 変動製造原価の差異分析

(5) 変動販売費の差異分析

(6)貢献利益差異の分析

(7) 固定費の差異分析

貸借対照表差異分析

貸借対照表予算実績比較表の作成

予算報告書

4 脱予算経営の動き

予算管理に対する不満

脱予算経営

予算有用論 予算とBSCの併用

◎練習問題

第6章 資金、キャッシュ・フロー・マネジメント

1 資金概念の多様性

2 短期のファイナンシャル・マネジメント 長期のファイナンシャル・マネジメント

短期のファイナンシャル・マネジメント

長期のファイナンシャル・マネジメント

3 短期のファイナンシャル・マネジメント・

キャッシュの源泉

オペレーティング・サイクルとキャッシュ・サイクル

(1) オペレーティング・サイクルとその分割

(2) 財務諸表情報にもとづいたオペレーティング・サイクル等の把握

(3) キャッシュ・サイクルの意義

(4) 短期のファイナンシャル・ポリシー

(5) 財務指標から計算する回転期間(回転率)

現金予算(予定資金繰り表)

4 損益計算とキャッシュ・フロー

損益計算とキャッシュ・フローの関係

企業のライフ・サイクル、ビジネス・モデルの違いによるキャッシュ・フローの違い

5 資金関係の計算表

資金関係の計算表の作成と種類

(1) 資金関係の計算表の作成方法

(2) 資金関係の計算表

連結キャッシュ・フロー計算書

(1) 連結キャッシュ・フロー計算書の情報の用途

(2) キャッシュ・フロー計算書の作成方法

(3) キャッシュ・フロー計算書の様式

(4) 営業活動によるキャッシュ・フローの区分

(5) キャッシュ・フロー計算書の情報を使用した財務指標

◎練習問題

第7章 差額原価・収益分析

1 短期的意思決定の問題

意思決定の意義

戦略的意思決定と業務的意思決定

2 意思決定のための原価概念

3 受注の可否に関する意思決定

(1) 全部原価計算方式の計算

(2) 差額利益計算方式

(3) 意思決定における注意点

4 部品の自製か購入かの意思決定

(1) 全部原価計算方式

(2) 差額利益計算方式

(3) 意思決定における注意点

5 販売か追加加工かの意思決定

(1) 全部原価計算方式の利益計算

(2) 差額利益計算方式

(3) 意思決定における注意点

6セールス・ミックスの意思決定(1)

セールス・ミックスの基本設例

線形計画法の適用

7 セールス・ミックスの意思決定(2)

複雑な条件のもとでのセールスミックスの決定

シンプレックス法の適用

◎練習問題

第8章 投資プロジェクトの経済計算

1 投資プロジェクトの会計的側面からの評価

投資プロジェクトの評価

キャッシュ・フローにもとづいた投資プロジェクトの評価

(1) キャッシュ・フローによる計算

(2) 投資プロジェクトの評価手法

時間価値を考慮しない手法

(1) 回収期間法

(2) 投下資本利益率法

正味現在価値法

(1) 正味現在価値法による投資プロジェクトの評価

(2) キャッシュ・フローの現在価値の簡便計算

(3) 年価

(4) 正味現在価値法に関連した財務指標

内部利益率法

(1)内部利益率法による投資プロジェクトの評価

(2) 内部利益率と正味現在価値の関係

(3) 通常パターンのキャッシュ・フローの場合の内部利益率の近似計算

(4) 内部利益率法の問題点

2 資本コストの推定

加重平均資本コスト

株主持分コストの推定

(1) 配当割引モデル

(2) CAPMアプローチ

負債コストの推定

加重平均資本コストの計算

3 投資プロジェクトの特殊問題

インフレーションが発生している場合の投資プロジェクトの評価

(1) 名目利率、実質利率、物価上昇率の間の関係

(2) インフレーション下の正味現在価値計算の方法

設備投資を実行した場合の採算製造・販売量

ターゲット企業の評価

(1) M&Aのターゲット企業の評価の方法

(2) DCF法による企業価値評価

4 リアル・オプションの意義と概要

伝統的DCF法の限界

リアル・オプションの意味

(1) オプション

(2) オプション価格の計算

(3) 実物投資におけるオプションの存在

(4) リアル・オプションの場合のオプション価格の計算

(5) リアル・オプションの意義

◎練習問題

第9章 活動基準原価計算・活動基準原価管理・活動基準予算

1 製造間接費の計算の問題点

製造間接費の配賦計算

製造間接費の原価計算

(1) 部門個別費と部門共通費

(2) 部門共通費の配賦基準

(3) 補助部門用役の提供量

(4) 製造部門の作業時間

(5) その他の条件

製造間接費の計算に関する問題点

2 活動基準原価計算の原理

活動基準原価計算の意義と計算原則

活動基準原価計算の要素

(1) 活動

(2) コスト・ドライバー

活動基準原価計算の具体例

(1) 活動基準原価計算の前提

(2) 活動への原価の集計

(3) 活動原価のコスト・ドライバー・レートの計算

(4) 製品への活動原価の集計

3 活動基準原価管理の原理

活動基準原価管理の生成と意義

活動基準原価管理の内容

(1) 活動分析

(2) 業務コスト・ドライバー分析

(3) 業績分析

2つの活動基準原価管理

4 活動基準予算管理の原理

活動基準予算管理の意義

ゼロベース予算と活動基準原価計算

◎練習問題

第10章 生産管理・在庫管理のための管理会計

1 生産管理・在庫管理のための管理会計の範囲

生産管理と在庫管理の意義

伝統的在庫管理の手法

(1) ABC分析

(2) 経済的発注量分析

(3) 発注点分析

2 ジャスト・イン・タイム生産と新しい原価計算

ジャスト・イン・タイム生産の意義

バックフラッシュ・コスティングの意義と目的

制約理論とスループット会計

3 サプライ・チェーン管理会計の意義と目的

サプライ・チェーンおよびサプライ・チェーン・マネジメントの意識

サプライ・チェーン・マネジメントの種類

物流機能に着目したサプライ・チェーン・マネジメント

企業連携の原価管理

◎練習問題

第11章 原価管理

1 原価維持のための管理手法

標準原価管理

原価標準の設定

(1) 直接材料費標準の設定

(2) 直接労務費標準の設定

(3)製造間接費標準の設定

標準実績差異の分析

(1)直接材料費差異の計算

(2)直接労務費差異の分析

(3)製造間接費差異の計算

(4) 差異原因の分析と是正措置

標準原価管理の限界

2 原価企画

原価企画の意義と展開プロセス

(1) 原価の源流管理

(2) 原価企画の展開プロセス

原価企画の手段的特徴

(1) VEの活用

(2) オーバーラップ型の製品開発体制

(3) 日本的なバイヤー・サプライヤー関係

原価企画の海外移転

(1) わが国の海外現地子会社への移転

(2) 海外企業への原価企画の浸透

3 原価改善

原価改善の意義と特色

(1) 原価改善と原価企画

(2) 原価改善の実践プロセス

製造現場における改善活動

(1) 工程管理

(2) 歩留管理

4 ライフサイクル・コスティング

ライフサイクル・コストとライフサイクル・コスティング

LCCとTPM

ライフサイクル・コスティングの拡張

(1) ライフサイクル・コストの確定および発生のタイムラグ

(2) 地球環境問題とLCC

◎練習問題

第12章 品質管理会計

1 品質管理会計の意義と目的

品質管理会計と品質コスト

品質コストの分類

品質コストの手段的特徴

品質コストと品質原価計算

2 TQC / TQMと品質コスト

TOMの主要指標としての品質コスト

TQCと品質コスト

シックスシグマとCOPQ

3 品質コストの集計と分析

トレンド分析

パレート分析

比率分析

4 サプライヤーの品質コスト分析

サプライヤーの品質コストの構成要素

サプライヤーの品質コスト低減化のための施策

(1)品質保証規格によるマネジメント

(2) サプライヤーの品質コストパフォーマンス指標

5 隠れた品質コストと機会損失の測定

隠れた品質コストの諸様相

機会損失の見積り

6 環境管理会計

環境管理会計の台頭

(1)品質管理会計と環境管理会計

(2) マテリアルフローコスト会計

原価計算システムとしてのMFCA

(1) MFCAの目的

(2) MFCA の計算プロセス

MFCAの手段的特徴

(1) MFCA導入のメリット

(2) MFCAの限界

MFCAの現状と課題

(1) MFCAの普及状況

(2) サプライ・チェーンへのMFCAの適用

(3) MFCA革新のための課題

◎練習問題

第13章 グループ経営と分権組織の管理会計

1 グループ経営

企業グループの経営

集権的組織と分権的組織

グループ経営における本社部門の役割

2 事業部制とカンパニー制

事業部制

カンパニー制

事業部の業績測定システム

(1)事業部損益計算書

(2) 事業部別貸借対照表

(3) 社内資本金と社内金利

(4) 社内資本金、社内金利の機能

(5) 事業部の業績評価

3振替価格

振替価格の意義

振替価格にかかわる責任会計上の2つの問題

振替価格の決定基準

(1) 市価基準

(2) (広義の)原価基準

(3)協議価格基準

状況に応じた振替価格の検討

(1) 振替品に外部市場があり、市価情報が入手できる場合

(2) 振替品に外部市場が存在しない場合

多国間移転価格

4 EVA

EVAの意義

(1) 業績評価尺度としてのEVA

(2) EVARの計算

EVA が財務指標として望ましい時

(1) 企業価値、MVA、 EVARの関係

(2) NPVとEVA”の現在価値合計の一致

NOPATと資本の計算

(1) NOPATの計算

(2) 資本の計算

5 アメーバ経営

ミニ・プロフィット・センター

アメーバ組織の取引構造

独立採算制のための損益計算書と時間当り採算

マスター・プランと予測の導入

オープンブック・マネジメント

京セラフィロソフィ

◎練習問題

索引

著者紹介

関連記事

公務員試験・論文対策のおすすめ本 – 文章の構成から書き方まで

論文で重要なポイントを押さえておこう 公務員試験では論文試験や小論文試験が行われ、頻出のテーマ、論文を書く際に気を付けるべきポイント、答案の...

公務員試験・面接対策のおすすめ本 – 作法から話し方まで

面接で重要なポイントを押さえておこう 公務員試験では、個別面接や集団面接、集団討論、面接カード、官庁訪問など、人物面を確認する場がとても重視...

【最新】公務員試験での数的処理おすすめ参考書、問題集ランキング

数的推理をしっかり得点源にしよう 数的処理は、公務員試験の中でも得点差がつきやすい重要分野です。判断推理、数的推理、資料解釈まで含めて、どの...

通関士試験のおすすめ参考書・テキスト(独学勉強法/対策)

通関士試験公式テキスト 通関士試験の学習では、まず試験の全体像を正しく把握したうえで、自分に合った参考書を選ぶことが重要です。現在も試験科目...

公務員試験の数的推理おすすめ問題集・テキスト(ランキングも)

数的推理のおすすめ参考書を徹底比較 公務員試験の数的推理は、参考書の選び方で学習効率が大きく変わりやすい科目です。なんとなく評判だけで選ぶの...