第155回をあてる TAC直前予想 日商簿記3級

【日商簿記検定試験3級のおすすめ参考書・テキスト(独学勉強法/対策)】も確認する

TAC最強の予想を大公開!

第155回の出題

勘定指定の仕訳問題が5題出題されます。

まず、仕訳問題は、反復練習することにより、正答率は必ずアップします。過去問題集掲載の仕訳問題や仕訳カードなどを使い、繰り返し解くことにより、5問中4問の正解を目指しましょう。そのうえで、簿記検定は実務能力の検定試験でもありますし、ここのところ、最近の実務に即した取引も出題されており、見慣れない出題になることがあります。

その際には、見たことがないからといってすぐにあきらめるのではなく、示された取引について、問題文を丁寧に読み、簿記上の取引(資産・負債・資本(純資産)に増減がある取引)にあたるのはどこなのかを見極めつつ、一つずつ丁寧に仕訳をしていきましょう。

仕訳(特に小切手・預金・掛け・手形の処理)を正確にできないと、他の問題、特に第3問の試算表作成問題を解くことができません。期中取引全般に関する正確な理解が必要です。

第1予想は、補助簿の選択です。152回・150回・146回・143回で確認しておきましょう。第2予想は、経過勘定に関する問題です。再振替仕訳から決算振替仕訳まで、本書『あてる』とあわせて153回第2問・149回第2問・147回第4問・145回第2問でも確認しておきましょう。第3予想は、分記法と三分法の勘定記入を比較する問題です。本書『あてる』で確認しておきましょう。

プラスワン予想は、売上原価に関する問題です。売上原価の算定には、仕入勘定で算定する方法と売上原価勘定で算定する方法がありますので、本書『あてる』で確認しておきましょう。

第2問対策として、以前は補助簿の記入をマスターしておけば十分でしたが、最近は勘定記入の問題も出題されていますので、149回第2問・147回第4問の問題なども確認しておきましょう。

出題トレンド

第1問の証ひょう問題は読み取りに注意!

今年度より、出題が明確化された証ひょう問題。文章問題よりも、読み取りに工夫が必要なため、注意が必要です。・例えば、右記の固定資産を購入した領収書ですが

1「配送料」「セッティング費用」は、付随費用ゆえ、すべて固定資産の金額に含める。

2収入印紙は通常、購入時に費用処理ゆえ使用時には仕訳不要

となります。文章問題では機械的に処理できるものだったり、表に出てこない情報であっても、証ひょうになると、悩まされることもあるかもしれません。証ひょう問題に見慣れておくということがこれからの受験においては大切です。

仕訳日計表

第1予想は、合計残高試算表と掛明細表の作成問題です。149回・146回で確認しておきましょう。第2予想は、合計試算表作成問題です。151回・145回・144回で確認しておきましょう。第3予想は、残高試算表作成問題です。154回・153回・152回・150回・148回・147回・143回で確認しておきましょう。プラスワン予想は、仕訳日計表作成問題です。本書『あてる』とあわせ、148回第4問・144回第4問で確認しておきましょう。

最近の試験は以前に比べボリュームがあったり、資料が補助簿や主要な勘定記録で与えられていたりと解答しにくい問題が見受けられます。ボリュームや形式に惑わされることなく、正確かつ迅速に仕訳し、解答できるように練習しておく必要があります。

ベーシックな出題がほとんどの試算表作成問題ですが、第143回で出題された試算表の推定問題についても意識しておきましょう。通常の試算表問題では、簿記一巡のうち、「取引→仕訳→勘定(へ転記、集計)→試算表…」の部分を問うものですが、第143回は、この流れのうち、「勘定→試算表」の関係性が問われた問題でした。まずは通常の試算表問題の解き方をマスターしたうえで、簿記というシステムの手順とそれぞれの意味するところへの理解を深めていきましょう。

出題トレンド

第3問の試算表推定問題と新論点

第3問といえば、試算表の作成の問題です。日々の取引や、集約取引から合計試算表・残高試算表を作成していく問題で、基本的な解き方をマスターすれば、得点源になりうる論点です。まずは基礎をきちんとおさえていきましょう。

そして、2019年度から追加された新論点ですが、まずは、第1問、第3問、第5問の仕訳から問われることになります。どの仕訳が問われても答えられるように、対策を進めましょう。

第1予想は、伝票会計の問題で、証ひょうから取引を読み取り起票するタイプの問題です。本書「あてる」と152回・150回・146回・143回で確認しておきましょう。第2予想は、固定資産に関する問題です。144回第2問で確認しておきましょう。第3予想は、証ひょう(当座勘定照合表)を用いて当座預金勘定を作成する勘定記入の問題です。本書「あてる」で確認しておきましょう。プラスワン予想は、貸倒れに関する勘定記入の問題です。本書「あてる。で確認しておきましょう。

出題トレンド

第4問の穴埋問題と語群選択

第4問で出題される文章完成(穴埋め)問題。2年に1回ほどしか出題されないこともあって、対策は手薄になりがちです。第132回・第136回・第145回・第149回・第154回では、語群選択形式でしたが、第141回のように、直接記入方式で出題されることもあります。

このように語群がない場合でも解答できるように、それぞれの用語について、しっかりと理解する必要があるでしょう。本書附属の仕訳カードには、一部、空欄補充問題も収載しています。これらのカードを利用して、よく出てくる語句の意味をきちんと把握しておきましょう。

第1予想とプラスワン予想は、損益計算書と貸借対照表の作成問題です。154回・152回・151回・149回・148回・146回・144回で確認しておきましょう。第2予想は、2019年度より試験範囲となった、決算整理後残高試算表です。本書『あてる』で確認しておきましょう。第3予想は、精算表作成の問題です。153回・150回・147回・145回・143回で確認しておきましょう。

問題を解く際には、決算整理事項を一つひとつクリアしていきましょう。基本をしっかりおさえておけば、必ず高得点を狙えるはずです。ただし、最近の問題は未処理事項の仕訳や訂正の仕訳をした後に決算整理仕訳を行う問題が出題されています。決算整理仕訳だけでよいというわけではないので注意してください。

出題トレンド

第5問の財務諸表とはじめてみる問題形式。さらに決算整理後残高試算表

第5問といえば精算表、という定説が近年崩れつつあります。第138回に引き続き、第141回・第142回・第144回・第146回・第148回・第149回・第151回・第152回・第154回でも損益計算書、貸借対照表作成問題が出題されました。

さらに、決算整理後残高試算表の3級での出題も明示化されました(解答方法は精算表と全く同じ。表示方法が違うだけです)。そして、第141回では決算整理前の勘定残高が試算表形式ではなく下記のような一覧で与えられるとともに、推定箇所が2箇所あり、備品の取得原価も推定しなければならず、難易度の高い問題となっていました。

どのような形で「資料が与えられたとしても、結局は同じことです。本書では、第141回のような形で資料が与えられた場合を想定した問題も収載していますので、確認しておきましょう。

第155回試験の攻略ポイント

より実戦的に生まれ変わった3級、受けるなら今!

株式会社会計が導入された現在の3級は、実戦的で、努力してふつうに頑張れば合格できる、非常に学習効率のよい資格になっています。新範囲の3級となり、1年が経過しました。いずれの回でも新範囲からバランスよく出題され、初回は近年まれにみる56.1%、前回の2月試験も現時点では40%台半ば~50%という順当な合格率が予想されており、きちんと学習した方であれば、確実に合格点が獲得できる試験でした。

未出題の新論点については、次回の第155回検定で出題される可能性も高いと思われます。万全の体制で、6月試験を迎えましょう。

追加論点

複数預金口座の管理

電子記録債権・債務

クレジット売掛金

固定資產台帳

差入保証金

減価償却費の月次計上

株式会社会計(株式の発行、利益準備金の積立、当期純損益の振替、剰余金の配当)

消費稅

法人税、住民税及び事業税

法定福利費

貯蔵品(通信費・租税公課より)

決算整理後残高試算表

従来の処理方法が変更となる論点

当座借越

期中 当座預金のみで処理。

期末 当座預金勘定が貸方残高になっているときには、「当座借越」または「借入金」に振り替える。

消耗品

期中 購入時に費用処理(消耗品費勘定)。

期末 決算処理なし(資産計上しない)。

受取商品券

実務上一部の企業でしか行われない「商品券の発行」が1級へ移行したことに関連し、自店発行商品券を前提とする「他店商品券」の使用を避けるべく、勘定科目が変更された。

問題の意味を考え、本質的な理解をめざそう!

3級では思考力や本質的な理解を問われる問題が出題されるようになってきています。出題パターンに頼った学習ではなく、どのような角度から問われても、当日、試験会場で考えられるカを養う学習を進めていきましょう。

その一方で、日商簿記検定は70点で合格ということも重要なファクターです。100点を取る必要はないので、本試験では、カンタンな問題をどれだけ落とさずに正解できるか、これが確実に合格するための大切な鍵になります。試験問題を見たらやみくもに第1問から解き始めるのではなく、まず、解きやすい問題はないか、どこから解いていくのがよいかという、「解く順番」を考える癖をつけていきましょう。

本書に収載の「合格(うか)るタイムライン」を参考に、習得していってください。それでは早速、次ページ以降にある、必勝活用術を参考にして、「あてる」を使い倒し、合格を勝ち取って、次のステージへ進みましょう。

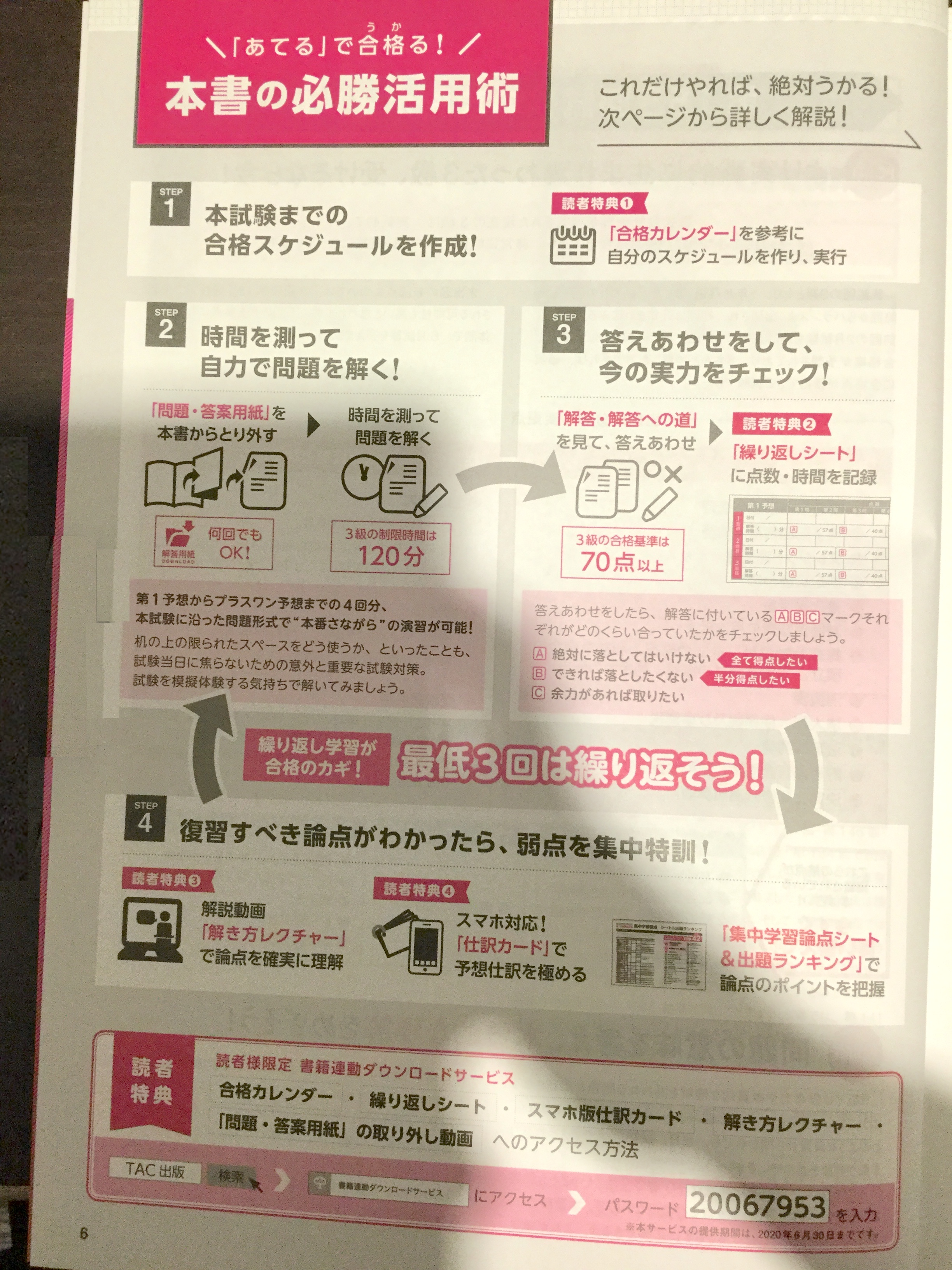

「あてる」で合格!!本書の必勝活用術

STEP1本試験までの合格スケジュールを作成!

読者特典1「合格カレンダー」を参考に自分のスケジュールを作り、実行

STEP2時間を測って自力で問題を解く!

第1予想からプラスワン予想までの4回分、本試験に沿った問題形式で“本番さながら”の演習が可能!机の上の限られたスペースをどう使うか、といったことも、試験当日に焦らないための意外と重要な試験対策。試験を模擬体験する気持ちで解いてみましょう。

STEP3答えあわせをして、今の実力をチェック!

答えあわせをしたら、解答に付いているABCマークそれぞれがどのくらい合っていたかをチェックしましょう。

A絶対に落としてはいけない、全て得点したい

Bできれば落としたくないく半分得点したい

C余力があれば取りたい

STEP4復習すべき論点がわかったら、弱点を集中特訓!

線り返し学習が合格のカギ!最低3回は繰り返そう!

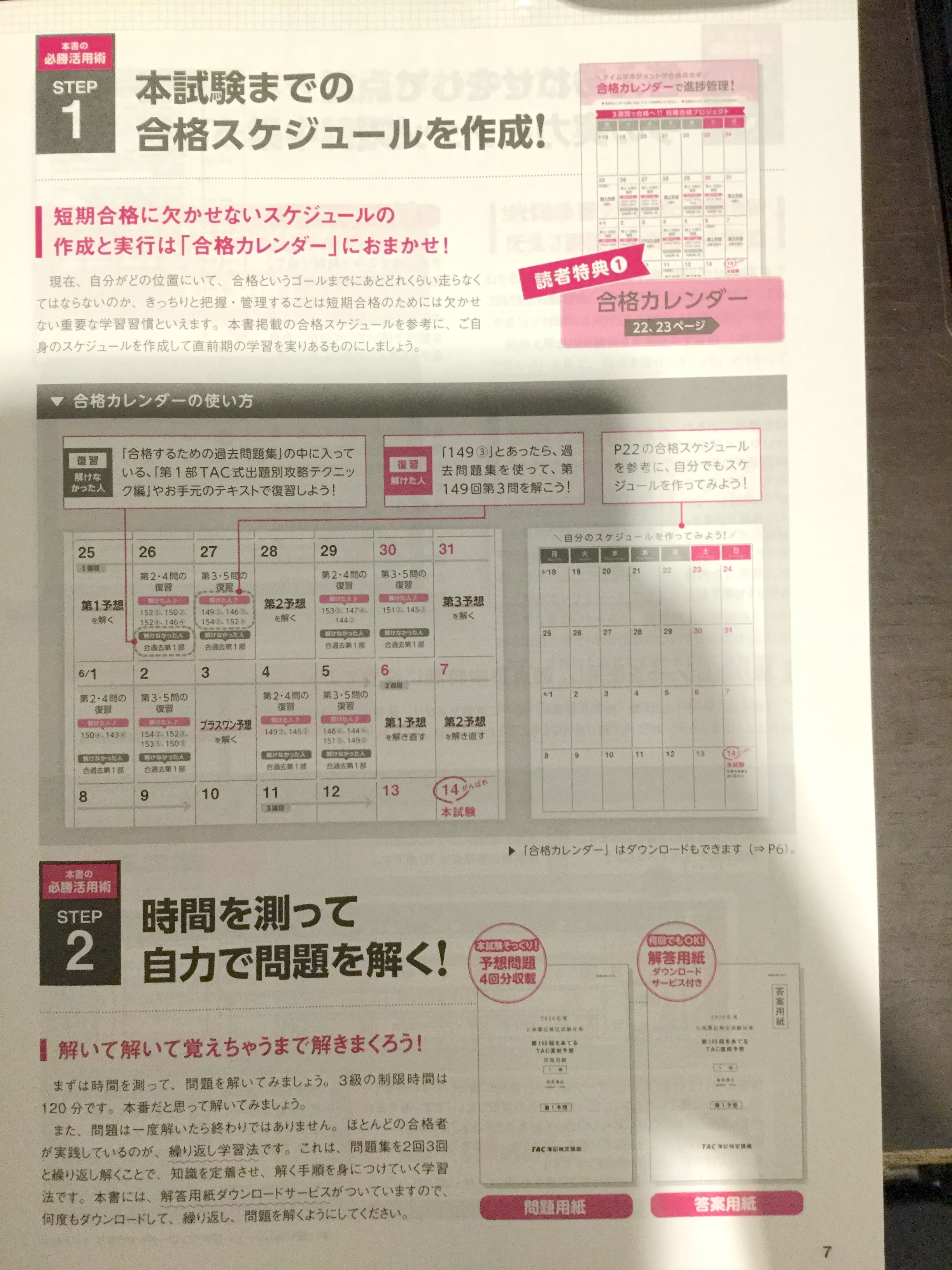

STEP1 本試験までの合格スケジュールを作成!

短期合格に欠かせないスケジュールの作成と実行は「合格カレンダー」におまかせ!

現在、自分がどの位置にいて、合格というゴールまでにあとどれくらい走らなくてはならないのか、きっちりと把握・管理することは短期合格のためには欠かせない重要な学習習慣といえます。本書掲載の合格スケジュールを参考に、ご自身のスケジュールを作成して直前期の学習を実りあるものにしましょう。

STEP2 時間を測って自力で問題を解く!

解いて解いて覚えちゃうまで解きまくろう!

まずは時間を測って、問題を解いてみましょう。3級の制限時間は(120分です。本番だと思って解いてみましょう。

また、問題は一度解いたら終わりではありません。ほとんどの合格者が実践しているのが、繰り返し学習法です。これは、問題集を2回3回と繰り返し解くことで、知識を定着させ、解く手順を身につけていく学習法です。本書には、解答用紙ダウンロードサービスがついていますので、何度もダウンロードして、繰り返し、問題を解くようにしてください。

STEP3 答えあわせをして、今の実力をチェック!

解き終わったらすぐ答えあわせ!復習すべき論点を把握しよう!

答えあわせは、単に数字合わせの作業にするのではなく、なぜ間違えたのかを検証し、目標得点を取れているか(A・Bランク論点をどのくらい取れていたか)チェックし、復習すべき論点を把握しましょう。

解答への道

現役講師によるわかりやすく丁寧な解説をつけているので、正解できなかった問題も、きちんと克服できます。「解答のポイントとなる「ここ重要など、充実した内容となっています!

合格るタイムライン

本試験は時間との闘いでもあります。捨てるべき問題は捨て、取るべき問題は確実に得点しなくてはなりません。合格者がどのような時間配分で、どのような順序で解いていくのか、合格るタイムラインで確認しましょう。

下書用紙

誰もが何となく書いている下書用紙、あなたの下書用紙は本当に「合格できる」下書用紙になっているでしょうか?ここでは合格者が書いている下書用紙を大公開します。ご自身の下書用紙と照らし合わせ、効率よく、時間内で解くためには、どのような下書用紙を書けばよいのか、把握してください。

繰り返しシートを使用し、弱点集中特訓に役立てよう!

「繰り返しシート」に点数・時間を記録し、徐々に点数があがり、最後には合格点を取れるようになったか、時間内に解き終えるようになったか、確認してください。

繰り返しシートの使い方

日付と解答時間を書き込みます。制限時間と比べてみましょう。点数もきっちりチェックします。本試験の合格点は70点です。

解答に付いている4回のマークは、「A:絶対に落としてはいけない、回:できれば落としたくない、回:余力があれば取りたいです。答えあわせをしたら、それぞれがどのくらい合っていたかをチェックしましょう。円+9=約70点で設定しています。ですから、目はもちろんのこと、日をどれだけ攻略できるかがポイントです!1回目は第1目標、2回目以降は第2目標をめざして、がんばりましょう。

問題を繰り返し解き、点数が徐々に上がっていっているか、確認しましょう

ここには復習すべき論点等を記載しましょう。

STEP4 復習すべき論点がわかったら、弱点を集中特訓!

独学者を強力バックアップ!本書「あてる」の問題の解説動画を無料配信!

解説動画「解き方レクチャー」を見て、弱点を強化しよう!

「あてる」では、本書掲載の問題のうち、第1予想の全問題に加え、特に重要なものをピックアップして解説した動画「解き方レクチャー」を無料配信!問題を解き、答えあわせが終わったら、「解き方レクチャー」を見て、弱点を強化しましょう。どうやって解けば、学んだ知識を生かせるかがきっとわかるはず。

問題の本質を捉え、どのような問題にも対峙できる本試験突破力を身につけよう!

本質的な理解と言われても、どうすればいいの?と、不安を増大させている受験生もいらっしゃるのではないでしょうか。「解き方レクチャー」では、本試験を解ききるために必要な要素はもちろん、重要論点・新論点や応用的な出題の考えられる論点については特に詳しく解説します。本質的な理解を求められる今の試験対策には欠かせない内容満載でお届けしますので、ぜひこの動画を最大限活用してみなさんの弱点を払拭し、不安なく本試験に立ち向かっていってください!

仕訳問題は、覚えていないとはじまらない!「仕訳カード」で予想仕訳を極める!

簿記は仕訳に始まり、仕訳に終わるといわれます。何はともあれ、仕訳を暗記していないと、簿記検定試験においては、何の勝負にもならないのです。このような暗記が必須の仕訳については、本書の付録「仕訳カード」を活用して、通勤・通学時間や、お昼休みなどのスキマ時間にササッと覚えてしまいましょう。Aランク仕訳は、絶対に覚えておきたい仕訳、日ランク仕訳は、できれば覚えておきたい仕訳です。

スマホ版はボーナスカード付き!

仕訳カードについては、読者サービスとして、「スマホ版・仕訳カード」も無料でダウンロードできます。iPhone、Androidどちらにも対応しています。下記のダウンロード方法を参考に、ぜひダウンロードして、スキマ時間を有効活用してください。

第155回検定対応・集中学習論点シート&出題ランキングで弱点を集中特訓する。

復習すべき論点がわかったら、「第155回検定対応・集中学習論点シート&出題ランキング」(12~17ページ)を使って、論点のポイントを把握するとともに、お手元の問題集や過去問題集などで、該当論点の復習をしましょう。TACの問題集にはすべて解答用紙ダウンロードサービスがついていますので、繰り返し演習して、解答の精度とスピードを高めていきましょう。

目次

驚愕の的中実績!

◎第152回~第154回試験の的中実績

試験を徹底分析!

◎第155回の出題予想はこれだ!

◎第155回試験の攻略ポイント

◎日商3級試験はこんな試験!

本書の必勝活用術

STEP1 本試験までの合格スケジュールを作成!

STEP2 時間を測って自力で問題を解く!

STEP3 答え合わせをして、今の実力をチェック!

STEP4 復習すべき論点がわかったら、弱点を集中特訓!

第155回検定対応 集中学習論点シート&出題ランキング

そこが知りたかった!受験生定番の疑問&つまずきポイントFAQ

第155回をあてるTAC直前予想

第1予想 解答・解答への道

第2予想 解答・解答への道

第3予想 解答・解答への道

プラスワン予想 解答・解答への道

第155回をあてるTAC直前予想

問題用紙・答案用紙・計算用紙

◎第1予想

◎第2予想

◎第3予想

◎プラスワン予想・・・別冊

関連記事

再開発プランナー試験のおすすめ参考書・テキスト(独学勉強法/対策)

再開発プランナーの概要 再開発プランナー®️は、市街地再開発事業やマンション建替え、中心市街地の活性化、密集市街地の整備など、幅広い都市再生...

公務員試験・論文対策のおすすめ本 – 文章の構成から書き方まで

論文で重要なポイントを押さえておこう 公務員試験では論文試験や小論文試験が行われ、頻出のテーマ、論文を書く際に気を付けるべきポイント、答案の...

公務員試験・面接対策のおすすめ本 – 作法から話し方まで

面接で重要なポイントを押さえておこう 公務員試験では、個別面接や集団面接、集団討論、面接カード、官庁訪問など、人物面を確認する場がとても重視...

【最新】公務員試験での数的処理おすすめ参考書、問題集ランキング

数的推理をしっかり得点源にしよう 数的処理は、公務員試験の中でも得点差がつきやすい重要分野です。判断推理、数的推理、資料解釈まで含めて、どの...

通関士試験のおすすめ参考書・テキスト(独学勉強法/対策)

通関士試験公式テキスト 通関士試験の学習では、まず試験の全体像を正しく把握したうえで、自分に合った参考書を選ぶことが重要です。現在も試験科目...