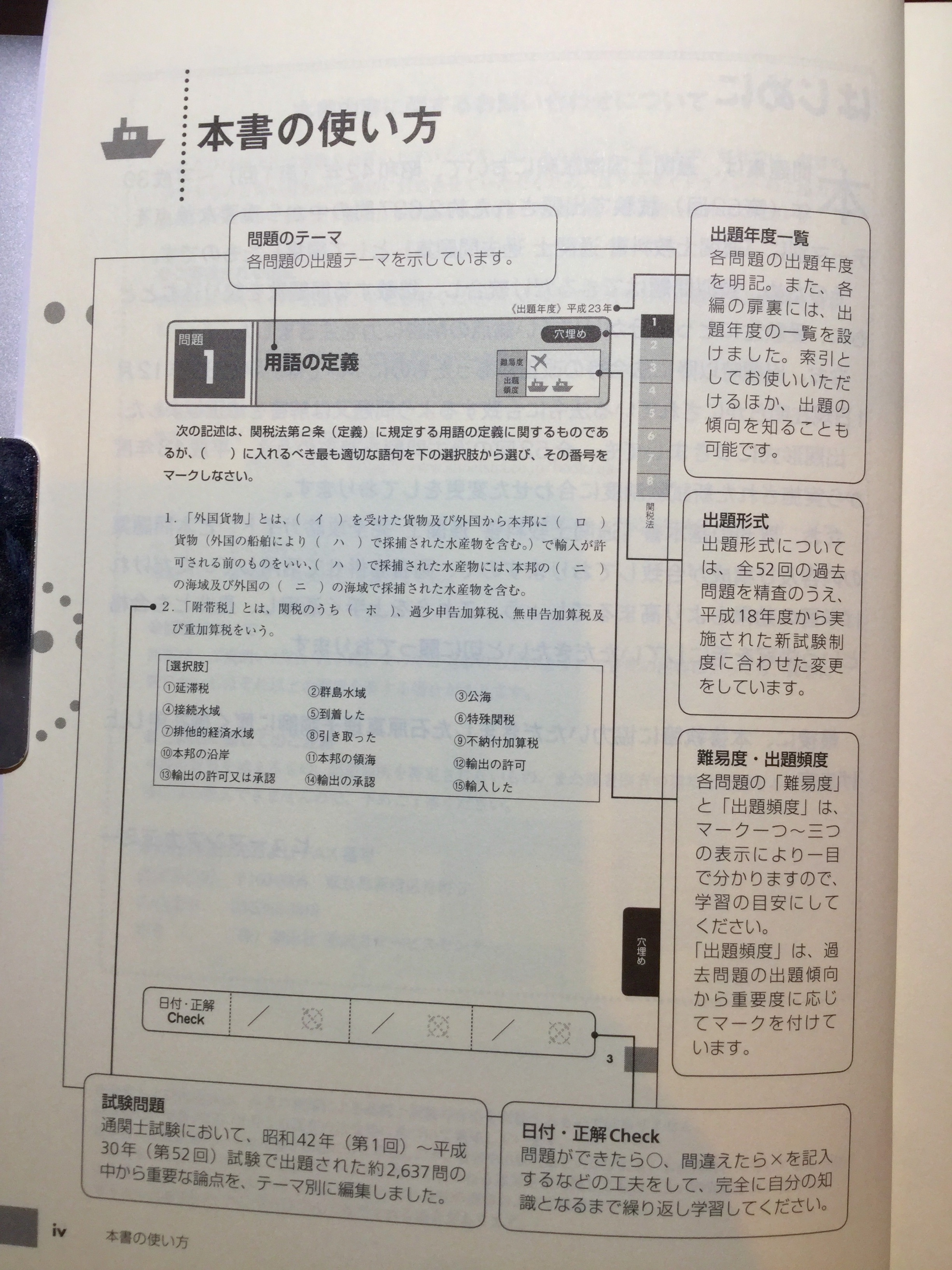

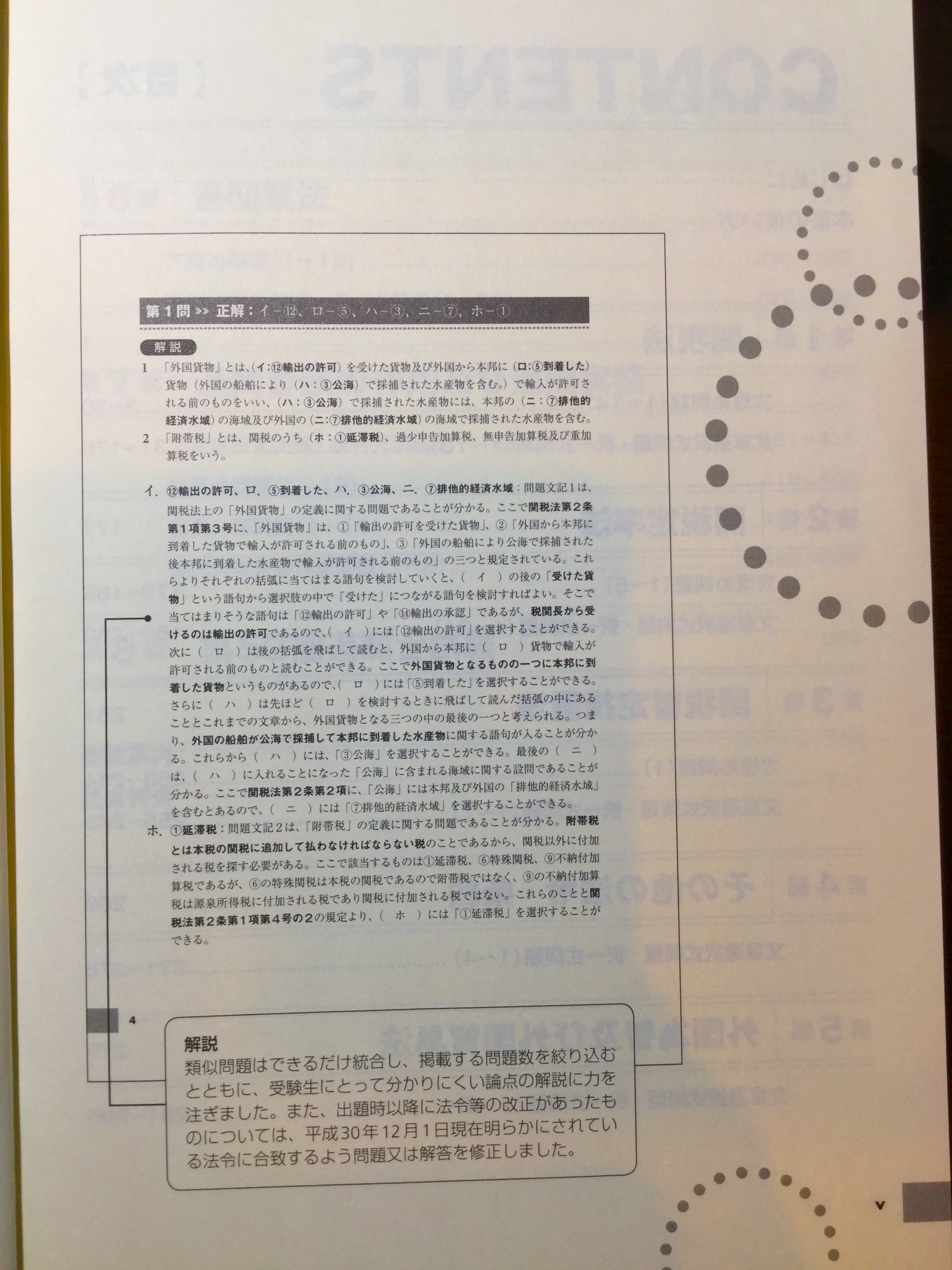

通関士試験のおすすめ参考書・テキスト(独学勉強法/対策)

通関士試験公式テキスト

通関士試験の学習では、まず試験の全体像を正しく把握したうえで、自分に合った参考書を選ぶことが重要です。現在も試験科目は「通関業法」「関税法、関税定率法その他関税に関する法律及び外国為替及び外国貿易法」「通関書類の作成要領その他通関手続の実務」の3科目で、各科目とも筆記・マークシート方式で実施されています。直近回の合格率は15.1%で、各科目とも満点の60%以上が合格基準となっており、基礎理解と反復演習の両方が欠かせません。

公益財団法人日本関税協会では通関士試験関連書籍が継続して案内されており、出版社各社からも最新版のテキストや問題集が刊行されています。初学者であれば制度の背景から丁寧に説明する入門書、全範囲を体系的に学ぶ総合テキスト、知識定着のための過去問題集、選択式や通関実務に特化した演習書を組み合わせると学習効率が高まります。

最新の試験情報と学習ポイント

通関士試験は、受験資格に学歴・年齢・経歴・国籍などの制限がなく、どなたでも受験できます。試験時間は、通関業法が9:30〜10:20、関税法等が11:00〜12:40、通関書類の作成要領その他通関手続の実務が13:50〜15:30です。受験手数料は書面提出が3,000円、NACCSを使用した提出が2,900円で、試験地は北海道、宮城県、東京都、神奈川県、新潟県、静岡県、愛知県、大阪府、兵庫県、広島県、福岡県、熊本県、沖縄県で案内されています。

参考書選びで失敗しないための視点

通関士試験の学習で大切なのは、単に情報量が多い本を選ぶことではありません。条文の趣旨や制度の流れがわかりやすいか、図表が見やすいか、章末問題や要点整理が充実しているか、法改正のフォロー体制があるか、そして自分が最後まで使い切れる構成かを確認することが大切です。特に通関実務や課税価格計算、関税率表の所属決定は、読むだけでは定着しにくいため、問題演習との往復がしやすい教材を選ぶと理解が深まります。

おすすめ教材の組み合わせ方

はじめて学ぶ方には、まず入門書で全体像をつかみ、その後に総合テキストで法令・制度を体系的に整理し、過去問題集で頻出論点を反復する流れがおすすめです。さらに、語群選択式の得点力を高めたい場合は選択式対策本を併用し、総仕上げとしてハンドブック型の要点整理本や模擬問題で弱点を確認すると、学習の抜け漏れを防ぎやすくなります。ここでは、その役割が異なるおすすめ書籍を順に紹介します。

目次 – 改訂3版 「通関士」合格の基礎知識

改訂に寄せて

貿易にかかわる税務や通関手続の専門職種である「通関士」は、「通関業法」によって制度が規定されている国家資格です。

改訂3版では、最新情報への更新に加え、AEO制度や輸出に関する記述が拡充されています。通関士国家試験の学習では、条文を追うだけでは理解しづらいポイントが多くありますが、本書は「そもそも何がどう動いているのか」というところから順に整理できる構成になっています。

とくに通関、輸入と税金、課税価格、関税率等の4つの大きなテーマを、図解を交えながらやさしく解説している点が本書の強みです。はじめて学ぶ方が試験範囲の地図を頭に入れるための最初の1冊として使いやすく、すでに勉強を進めている方にとっても、制度の背景や考え方を確認し直す基本書として活用しやすい内容です。

難解に見える制度も、流れ・趣旨・実務とのつながりが見えてくると、一気に理解しやすくなります。本書はその土台づくりに向いた入門書であり、後から総合テキストや問題集に進む際の理解速度を高めてくれる一冊です。

はじめに

この本は、通関士国家試験や貿易実務検定®︎の受験をめざす方、そして貿易関連法規を基礎から理解したい方に向けた入門書です。

「輸入通関」と「関税」を中心テーマに据えつつも、単なる用語解説にとどまらず、制度がなぜそうなっているのか、実務でどう運用されるのか、学習者がつまずきやすい論点をやさしく解きほぐしてくれます。独学では見えにくい流れや考え方を補ってくれるので、最初の学習段階で非常に心強い内容です。

また、図や表を多く用いてイメージしやすく説明しているため、初学者だけでなく、いったん学習した内容を整理し直したい方にも向いています。総合テキストへ進む前の導入、あるいは問題集学習の合間に理解を立て直す本としても使いやすいでしょう。

この本の活用ポイント

まずは全体を通読して、通関手続・課税価格・関税率・減免税といった主要テーマの位置関係をつかむのがおすすめです。そのうえで、わかりにくい章に戻って図表を見直しながら読み込むと、条文の暗記が単なる丸暗記ではなく「意味のある知識」へと変わっていきます。総合テキストや過去問題集と併用すると、学習の土台をより強くできます。

目次

改訂に寄せて

はじめに

PartⅠ 通関をマスターする!

第1講 輸入に必要な税関のチェック

第2構 通関の2つの大きな流れ

第3講 輸入通関の流れを見てみよう

第4講 輸入が許可されない場合とは?

第5講 二つの「例外」とは?

第6講 「輸入許可前貨物の引取り承認制度」とは?

第7講 「保税制度」ってなに? ~その1~

第8講 「保税制度」ってなに? ~その2~

◆クイズで学ぶ PartⅠ

PartⅡ 輸入と税金をマスターする!

第1講 輸入の際に課される税金とは?

第2講 関税額を確定するには?

第3講 課税標準を申告するとは?

第4講 過少に申告してしまったときは?

第5講 修正申告と更正の違いは?

第6講 「無申告」はどうなる?

第7講 隠蔽、仮装して関税を免れたときは?

第8講 通関業者が過少申告したときは?

~こんなきまりも見てみよう~

◆クイズで学ぶ PartⅡ

PartⅢ 課税価格をマスターする!

第1講 課税価格の算出の基本とは?

第2講 仕入書価格と「課税価格の決定の原則」

第3講 現実支払価格を調整する!

第4講 課税価格に算入される費用とは?

第5講 続・課税価格に算入される費用とは?

第6講 国際売買契約とインコタームズ

第7講 「課税価格の決定の原則」で計算できないときは?

第8講 課税価格の計算実務Q and A

◆クイズで学ぶ PartⅢ

PartⅣ いろいろな関税率と減免税・戻し税をマスターする!

第1講 関税率とは?

第2講 減免税・戻し税のしくみとは? ~その1・再び輸入する〜

第3講 減免税・戻し税のしくみとは?~その2・再び輸出する~

第4講 特定用途免税とは? 貨物が変質してしまったら?

第5講 ケース・スタディで学ぶ減免税・戻し税

◆クイズで学ぶ PartⅣ

コラム

収容された貨物を公売により買い受けた場合

原産地証明書偽造事件

図表目次

PartⅠ 通関をマスターする!

図1-1 関所(税関)を通れば、めでたく日本の市場に流通!

図1-2 輸入税(とりわけ関税)の目的は国内産業の保護にあり

図1-3 輸入申告と関係書類

図1-4 原則として輸入者は輸入申告と納税申告を同時に行う

図1-5 日本版AEO制度

図1-6 輸出通関の原則とAEO輸出通関

図1-7 輸入通関の原則とAEO輸入通関

図1-8 保税蔵置場の許可を受ければ外国貨物を置くことができる!

図1-9 輸入許可で無事「関所」を通過!

図1-10 「輸入してはならない貨物」ってなに?

図1-11 「風俗を害すべき書籍」と通知があったとき

図1-12 育成者権侵害とは?

表1-13 輸入ができなかった食品衛生法不適格品の例

図1-14 フロンガスはオゾン層を破壊する有害物質

表1-15 ワシントン条約により商業取引が規制されている動物の例

図1-16 原産地表示が偽っていたり、誤認を生じさせたりするときには?

図1-17 関税、消費税、地方消費税などが納付されないと輸入許可が受けられない?

図1-18 NACCS(輸出入・港湾関連情報処理システム)は国際物流システムのプラットホームだ

図1-19 通関業者と輸入者の間の取決め

図1-20 NACCS(輸出入・港湾関連情報処理システム)を利用して関税などの納付がされている。

図1-21 特例申告のしくみ

図1-22 BP承認のしくみ

図1-23 審査の開始から輸入許可まで

図1-24 BP承認は、どんな場合に利用する?

表1-25 いろいろな保税地域

図1-26 指定保税地域の例(横浜市の本牧埠頭)

図1-27 従来の部品供給

図1-28 国際的サプライ・チェーン・マネジメントによる在庫管理

図1-29 保税工場の許可

図1-30 保税作業をするには移入承認が必要!

図1-31 保税工場でできた製品の積戻しと輸入

図1-32 関税は原料に対して課税される

図1-33 製品のどの部分に関税がかかる?

表1-34 総合保税地域は全国に4ヵ所

図1-35 総合保税地域である中部国際空港

図1-36 港湾付近の広大なコンテナヤード

PartⅡ 輸入と税金をマスターする!

図2-1 関税・消費税・地方消費税はどのように計算する?

図2-2 賦課課税方式をとる関税

図2-3 税関長が税額を確定する場合

図2-4 従価税、従量税、従価従量税の例

図2-5 入国時に提出する携帯品・別送品申告書

図2-6 申告した関税額に不足があると

図2-7 修正申告と法定納期限、納期限

図2-8 附則で定める延滞税率

図2-9 やはり自主的な修正申告の方がトク!?

図2-10 自主的に修正申告したとはいえない場合

図2-11 更正に対する不服申立てのしくみ

図2-12 延滞税は法律により自動的に確定する!

図2-13 決定処分と延滞税、無申告加算税

図2-14 特例輸入者の期限後特例申告

図2-15 修正申告ができるのは?

表2-16 重加算税の税率

図2-17 関税を不正に免れると

図2-18 通関業者に意見を述べる機会を与えるのは?

図2-19 更正の請求

図2-20 税関長が税額を確定できる行政処分とは?

図2-21 更正、決定、賦課決定のできる期間

図2-22 時効の中断

図2-23 いったん関税額が確定したら国は請求権を行使できる!

図2-24 法定納期限、納期限、法定納期限等の違いを見てみよう

PartⅢ 課税価格をマスターする!

図3-1 (逆)委託加工貿易の場合

図3-2 特別な事情があるときには?

図3-3 計算の基準を見分けよう

図3-4 <公式2>の加算費用と控除費用を見てみよう

図3-5 相殺のしくみ

図3-6 肩代わり弁済のしくみ

図3-7 手数料のしくみ

図3-8 買付手数料は課税価格に算入しない!

図3-9 無償で材料を売手に提供したときには?

図3-10 無償提供した鋳型代金も課税価格に算入する!

図3-11 買付手数料が課税価格に算入される場合とされない場合の区別

図3-12 課税価格に算入されるものは?

図3-13 売手が負担した仲介手数料はなぜ加算されない?

図3-14 デザイン料は課税価格に算入される?

図3-15 課税価格に含まれる特許権等の対価とは?

図3-16 「広告宣伝費用」という言葉だけでは、決められない!

図3-17 検査費用が課税価格に含まれるのは?

図3-18 インコタームズと課税価格の関係は?

図3-19 FOB価格をCIF価格にする!

図3-20 EXW(現地引渡し)価格とCIF価格の関係は?

図3-21 課税価格の決定方法の優先度は?

図3-22 課税価格決定のための「同種の貨物」「類似の貨物」とは?

図3-23 国内販売価格から課税価格を算出する!

図3-24 貨物Zの国内販売価格の単価はどれを選択?

図3-25 製造原価から課税価格を算出する!

図3-26 納期に間に合わせるため航空機で運送!

PartⅣ いろいろな関税率と減免税・戻し税をマスターする!

表4-1 携帯品の簡易税率表(上)と少額輸入貨物に対する簡易税率表(下)

図4-2 事件当時の特恵受益国と特別特恵受益国

図4-3 実行関税率表のカッコはどういう意味?

表4-4 経済連携協定の原産地の証明方法等

表4-5 原産地証明書が不要な場合

図4-6 条件に注目して分類すると

図4-7 貨物の流れから減免税を見てみよう

図4-8 関税定率法11条と暫8との違いは?

図4-9 再輸入減税のしくみ

図4-10 製品のうちどの部分が減税される?

図4-11 この陶磁器には再輸入減税が適用される!

図4-12 陶磁器の減税額はどうなる?

図4-13 再輸入減税の対象となるのは?

図4-14 再輸出免税の流れを見てみよう

図4-15 再輸出免税が適用される貨物とは?

図4-16 「再輸出免税」が適用されるのは、どのような原料品のどのような加工?

図4-17 ATAカルネを使うと、物品の一時輸入が簡便にできる!

図4-18 輸入時と同一状態で再輸出される場合の戻し税とは?

図4-19 払い戻しが受けられるのは?

図4-20 無条件免税の適用貨物と特定用途免税の適用貨物

図4-21 輸入貨物が変質、損傷したときは?(従価税品の場合)

図4-22 見本品の免税輸入の方法は?

図4-23 学術研究用品の免税輸入の方法も3つある!

図4-24 通信販売の物品を返送するとき、関税の払い戻しを受けられるのは?

目次 – 通関士教科書 通関士 完全攻略ガイド

はじめに

通関士試験は、実務との結びつきが非常に強い国家試験です。制度の流れや条文の趣旨を理解しながら学ぶことが重要であり、暗記だけでは得点が伸びにくい科目でもあります。

本書は、基礎から無理なく合格力を身につけられるように構成された定番の総合テキストです。難しい条文は「理解のポイント」で丁寧に解説され、豊富なイラストと図表によってイメージしながら学べるよう工夫されています。章末には「チェック問題」と「要点整理」が用意されており、理解不足の箇所をその場で確認できます。

さらに、要点整理には頻出度の目安が付されているため、優先順位をつけた学習がしやすい点も魅力です。巻頭には学習開始時に役立つQ&A講座、巻末には模擬問題もあり、初学者から学び直し層まで使いやすい構成となっています。姉妹本の『通関士教科書 通関士 過去問題集』と章立てを合わせて使うと、インプットとアウトプットを効率よく往復できます。

最新版で押さえたいポイント

総合テキストを選ぶときは、法改正へのフォロー体制があること、通関実務や課税価格のような図解が必要な分野がわかりやすいこと、そして章ごとの確認問題が充実していることが重要です。本書はその条件を満たしやすく、独学でも学習の軸にしやすいタイプの一冊です。

ヒューマンアカデミー

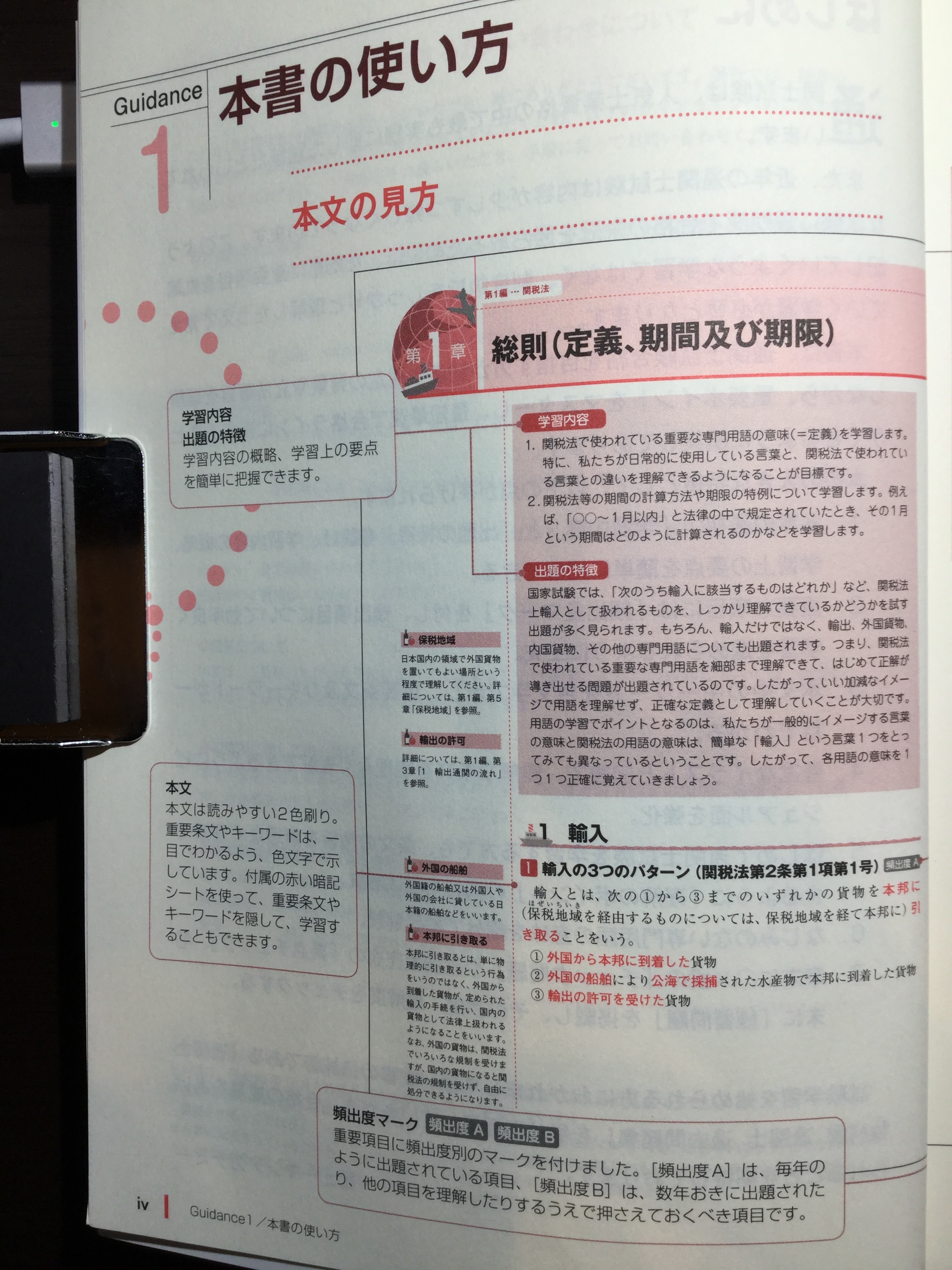

Guidance1 本書の使い方

本文の見方

チェック問題&要点整理の見方

チェック問題

章末に○×問題を設け、理解度を確認できるようにしています。付属の赤い暗記シートを使って、解答を隠して、問題に挑戦してください。

要点整理

章末に空欄補充式の問題を設け、深い理解が得られるようにしています。付属の赤い暗記シートを使って、語句を隠して、問題に挑戦してください。

Guidance2 受験案内

通関士試験の最新の受験案内では、試験は秋に実施され、受験資格には学歴・年齢・経歴・国籍等の制限がありません。最新情報は必ず税関ホームページの受験案内で確認したいところですが、学習計画を立てるうえで押さえておきたい基本事項は次のとおりです。

●試験時間

| 試験科目 | 時間 |

| 《1》通関業法 | 9:30~10:20 |

| 《2》関税法、関税定率法その他関税に関する法律及び外国為替及び外国貿易法(同法第6章に係る部分に限る。) | 11:00~12:40 |

| 《3》通関書類の作成要領その他通関手続の実務 | 13:50~15:30 |

「その他関税に関する法律」とは、具体的には関税暫定措置法、日米地位協定実施に伴う関税法等の臨時特例に関する法律、TIR条約の実施に伴う関税法等の特例に関する法律、ATA条約の実施に伴う関税法等の特例に関する法律、電子情報処理組織による輸出入等関連業務の処理等に関する法律などをいいます。

●試験の方法等

各試験科目とも筆記(マークシート方式)。

●出題形式及び配点

| 試験科目 | 出題形式 | |||

| 選択式 | 択一式 | 計算式 | 選択式・計算式 | |

| 《1》通関業法 | 35点(10問) | 10点(10問) | ||

| 《2》関税法、関税定率法その他関税に関する法律及び外国為替及び外国貿易法 | 45点(15問) | 15点(15問) | ||

| 《3》通関書類の作成要領その他通関手続の実務 | ||||

| 通関書類の作成要領 | 20点(2問) | |||

| その他通関手続の実務 | 10点(5問) | 5点(5問) | 10点(5問) | |

●合格基準

各試験科目とも満点の60%以上が基準です。どれか1科目だけ高得点でも、他科目が基準未満であれば合格できないため、科目バランスを意識した学習が必要です。

●受験手数料

| 受験願書の提出方法 | 受験手数料 |

| 書面により提出 | 3,000円 |

| NACCSを使用して提出 | 2,900円 |

●試験実施地

北海道、宮城県、東京都、神奈川県、新潟県、静岡県、愛知県、大阪府、兵庫県、広島県、福岡県、熊本県、沖縄県

●直近回の受験者数等

| 区分 | 人数 | 補足 |

| 願書提出者数 | 8,205人 | 全体 |

| 受験者数 | 6,322人 | 全体 |

| 合格者数 | 954人 | 全体 |

| 合格率 | 15.1% | 全体 |

●受験に関する問い合わせ

函館税関 0138-40-4259

東京税関 03-3599-6316

横浜税関 045-212-6051

名古屋税関 052-654-4005

大阪税関 06-6576-3251

神戸税関 078-333-3026

門司税関 050-3530-8371

長崎税関 095-828-8628

沖縄地区税関 098-862-8658

学習の進め方のコツ

総合テキストは、まず全体像をつかむ1周目、重要論点に印を付けながら理解を深める2周目、章末問題で弱点をつぶす3周目という形で段階的に使うと効果的です。通関実務や課税価格計算、関税率表の所属決定は後回しにせず、早い段階から少しずつ触れておくと後半の伸びが変わってきます。

Guidance3 読者特典

刊行後の法改正情報については、出版社の商品ページやダウンロード案内でフォローされることがあります。総合テキストを使う際は、購入後に出版社ページで追加情報や正誤表の有無を確認しておくと安心です。

●注意

※読者特典やダウンロードコンテンツの提供条件は変更されることがあります。

※利用には出版社の会員登録や購入者確認が必要な場合があります。

※配布期間や提供方法は必ず出版社の最新案内を確認してください。

CONTENTS 【目次】

はじめに

Guidance 1 本書の使い方

Guidance 2 受験案内

Guidance 3 読者特典

第1編 関税法

第1章 総則(定義、期間及び期限)

1 輸入

2 輸出 (関税法第2条第1項第2号)

3 外国貨物 (関税法第2条第1項第3号)

4 内国貨物

5 その他の用語の定義

6 期間の計算及び期限の特例(関税法第2条の2)

チェック問題

チェック問題解答・解説

●要点整理

第2章 船舶及び航空機

1 通関前の諸手続

第3章 通関(輸出通関)

1 輸出通関の流れ(関税法第67条、第67条の2)

2 輸出申告の方法と輸出申告書の記載事項

3 特定輸出申告制度

4 認定通関業者制度

5 輸出申告書に添付する書類(関税法第68条、同法施行令第61条第1項)

6 証明又は確認

7 税関による貨物の検査

8 輸出許可書の内容変更(関税法基本通達67-1-11~14)

9 輸出取止め (関税法基本通達67-1-15)

10 輸出してはならない貨物

11 外国貨物の積戻し(関税法第75条)

チェック問題

チェック問題解答・解説

●要点整理

第4章 通関(輸入通関)

1 輸入通関の流れ(関税法第7条、第67条)

2 輸入申告の手続(関税法第67条の2)

3 輸入申告の方法と輸入(納税)申告書の記載事項

4 輸入申告書の添付書類

5 証明又は確認

6 税関による貨物の検査(関税法第67条、第69条)

7 輸入してはならない貨物

8 原産地を偽った表示等がされている貨物(関税法第71条)

9 輸入許可の要件

10 輸入許可前引取

11 予備審査制(平成12年蔵関第251号通達)

12 特例輸入申告制度(関税法第7条の2~第7条の13)

13 事前教示

14 郵便物等に関する特則

チェック問題

チェック問題解答・解説

●要点整理

第5章 保税地域

1 保税地域の種類と定義

2 保税地域の一般的取締り

3 保税地域 (指定保税地域を除く。)の許可

4 指定保税地域

5 保税蔵置場

6 保税工場

7 特定保税承認制度

8 保税展示場

9 総合保税地域

10 他所蔵置許可場所

チェック問題

チェック問題解答・解説

●要点整理

第6章 運送

1 保税運送

2 郵便物の保税運送

3 特定保税運送制度

4 難破貨物等の運送

5 内国貨物の運送 (関税法第66条)

チェック問題

チェック問題解答・解説

●要点整理

第7章 収容及び留置

1 収容

2 公売又は売却等

3 留置

チェック問題

チェック問題解答・解説

●要点整理

第8章 課税要件(課税物件確定時期と適用法令)

1 課税要件

2 課税物件 (関税法第3条)

3 課税物件の確定の時期と適用法令

チェック問題

チェック問題解答・解説

●要点整理

第9章課税要件(納税義務者)

1 納税義務者の種類

2 原則的納税義務者(関税法第6条)

3 特別納税義務者 (拡張的納税義務者)

チェック問題

チェック問題解答・解説

●要点整理

第10章 関税額の確定

1 関税額の確定方式(関税法第6条の2).

2 申告納税方式による関税の確定

3 賦課課税方式による関税の確定

チェック問題

チェック問題解答・解説

●要点整理

第11章 関税等の納付及び納期限

1 関税の納付

2 関税の法定納期限と納期限

3 附帯税

4 徴収権等の消滅時効

5 関税の担保

チェック問題

チェック問題解答・解説

●要点整理

第12章 不服申立て・その他雑則

1 不服申立て(関税法第89条~第93条)

2 その他雑則

チェック問題

チェック問題解答・解説

●要点整理

第2編 関税定率法

第1章 総則・税率

1 趣旨(定率法第1条)

2 定義(定率法第2条)

3 課税標準及び税率 (定率法第3条)

4 入国者の輸入貨物に対する簡易税率

5 少額輸入貨物に対する簡易税率

チェック問題

チェック問題解答・解説

●要点整理

第2章 課税価格の決定の原則

1 課税価格の決定の原則のしくみ(定率法第4条第1項・第3項)

2 現実支払価格

3 現実支払価格に加算すべき加算要素(限定列挙の加算要素)

チェック問題

チェック問題解答・解説

●要点整理

第3章 課税価格決定方法の例外

1 課税価格決定方法の例外とは

2 輸入取引に特別な事情がある場合

3 輸入取引によらない輸入貨物(定率法基本通達4-1の2)

4 同種又は類似の貨物に係る取引価格による課税価格の決定

5 国内販売価格に基づく課税価格の決定

6 製造原価に基づく課税価格の決定方法(定率法第4条の3第2項・第3項)

7 変質又は損傷に係る輸入貨物の課税価格の決定(定率法第4条の5)

8 航空運送貨物等に係る課税価格の決定の特例

チェック問題

チェック問題解答・解説

第4章 特殊関税

1 便益関税

2 報復関税等

3 相殺関税

4 不当廉売関税

5 緊急関税

6 対抗関税(定率法第9条第4項)

チェック問題

チェック問題解答・解説

第5章 減免税・戻し税(1)

1 変質、損傷等の場合の減税(定率法第10条第1項)

2 変質、損傷等の場合の戻し税等

3 加工又は修繕のため輸出された貨物の減税

4 生活関連物資の減免税

5 製造用原料品の減税又は免税

6 無条件免税

7 再輸入減税,

チェック問題

チェック問題解答・解説

●要点整理

第6章 減免税・戻し税(2)

1 外国で採捕された水産物等の減税又は免税

2 特定用途免税

3 外交官用貨物等の免税

4 再輸出免税

5 再輸出減税

6 輸出貨物の製造用原料品の減免税

7 輸出貨物の製造用原料品の戻し税

(定率法第19条第1項・第5項・第6項)

8 内貨原料品による製品の輸出免税

9 科品による製品の輸出戻し税(定率法第19条の2第2項)

10 輸入時と同一状態で再輸出される場合の戻し税

11 違約品等の再輸出又は廃棄の場合の戻し税等

12 軽減税率適用貨物の用途外使用の制限等

13 関税の軽減、免除等を受けた物品の転用

チェック問題

チェック問題解答・解説

●要点整理

第3編 関税暫定措置法

第1章 関税暫定措置法

1 航空機部分品等の免税

2 加工又は組立てのため輸出された貨物を原材料とした製品の減税

3 軽減税率等の適用手続(暫定法第9条第1項)

4 特恵関税制度(暫定法第8条の2~第8条の5)

チェック問題

チェック問題解答・解説

●要点整理

第4編 その他の法令、条約

第1章 その他の法令、条約

1 電子情報処理組織による輸出入等関連業務の処理等に関する法律

2 税関関係手数料令

3 コンテナー条約等特例法

4 ATA条約の実施に伴う関税法等特例法

チェック問題

チェック問題解答・解説

●要点整理

第5編 外国為替及び外国貿易法

第1章 外国為替及び外国貿易法

1 外国為替及び外国貿易法(外為法)

2 輸出貿易管理令

3 輸入貿易管理令

チェック問題

チェック問題解答・解説

第6編 通関業法

第1章 総則(目的、定義)

1 目的(通関業法第1条)

2 通関業務

3 その他の定義

4 通関業務と委任関係(通関業法基本通達2-1)

チェック問題

チェック問題解答・解説

要点整理

第2章 通関業の許可

1 通関業の許可

2 通関業の許可の条件

(通関業法第3条第2項・第3項、同法基本通達3-1)

3 許可の申請

4 許可の基準

5 欠格事由(通関業法第6条)

6 関連業務

7 営業所の新設

8 営業所の新設に係る許可の特例

9 許可の消滅

10 許可の取消し

11 許可の申請事項等の変更等の届出

12 権限の委任

チェック問題

チェック問題解答・解説

要点整理

第3章 通関業者の義務・通関業者の権利

1 通関業者の義務

2 通関業者の権利

チェック問題

チェック問題解答・解説

●要点整理

第4章 通関士

1 通関士の確認

2 通関士の義務・通関業務を担当する一般従業者の義務

3 通関士の資格の喪失(通関業法第32条)

4 財務大臣の権限の委任(通関業法第40条の3、同法施行令第14条第1項)

チェック問題

チェック問題解答・解説

●要点整理

第5章 監督処分と懲戒処分

1 通関業者に対する監督処分

2 通関士に対する懲戒処分

3 財務大臣の権限の委任(通関業法第40条の3、同法施行令第14条第1項)

4 報告の徴収(通関業法第38条)

5 罰則

6 両罰規定(通関業法第45条)

チェック問題

チェック問題解答・解説

●要点整理

第7編 通関書類の作成及び通関実務

第1章 輸出申告書の作成

1 仕入書(インボイス) の記載内容について

2 輸出申告書の作成

3 輸出申告演習問題[平成21年出題]と解説

第2章 輸入申告書の作成

1 輸入申告事項登録画面の内容

2 輸入申告演習問題[平成21年出題]と解説

第3章 関税額等と課税価格の計算方法及び関税率表の解釈に関する通則

1 関税額等の計算方法

2 課税価格の計算方法

3 関税率表の解釈に関する通則

チェック問題

チェック問題解答・解説

第4章 関税率表の所属の決定

1 部又は類の注の規定

2 関税率表上の所属決定要件で最も重要な要素

3 2つの関税率表上の類又は項を分類する要素

チェック問題

チェック問題解答・解説

第8編 練習問題

第1章 関税法、関税定率法その他関税に関する法律及び外国為替及び外国貿易法

1 問題

2 解答・解説

第2章 通関業法

1 問題

2 解答・解説

第3章 通関書類の作成要領その他通関手続の実務

1 問題

2 解答・解説

索引

目次 – 通関士教科書 通関士 過去問題集

はじめに

本問題集は、過去の本試験から重要論点を厳選し、テーマ別に整理した通関士試験対策の定番問題集です。

最新法令と現在の試験形式に合わせて問題内容がアップデートされており、単に過去問を並べるのではなく、出題傾向を踏まえて学習しやすい順に整理されている点が特徴です。問題の裏ページに解説があり、答えをすぐ見ずに考える訓練がしやすく、解答のプロセスまで丁寧に確認できます。

また、一問ごとに学習日や正解チェック欄があり、反復学習の管理がしやすい構成です。総合テキストの『通関士教科書 通関士 完全攻略ガイド』と章構成が対応しているため、理解が浅い論点はテキストに戻り、理解できたら問題集に戻るという使い方が非常にしやすくなっています。

問題集の活用法

最初から完璧を目指すよりも、まずは広く解き、間違えた論点に印を付けて回転率を上げるのがおすすめです。通関業法や関税法の文章選択式は、条文の細部を問う問題が多いため、誤答肢のどこが違うのかまで確認すると実力が安定します。通関実務や計算問題は、途中式や考え方を書き残しながら解くと再現性が高まります。

ヒューマンアカデミー

本書の使い方

CONTENTS 目次

はじめに

本書の使い方

第1編 関税法

穴埋め問題(1~14)

文章選択式問題・択一式問題(1~73)

第2編 関税定率法

穴埋め問題(1~5)

文章選択式問題・択一式問題(1~31)

第3編 関税暫定措置法

穴埋め問題(1)

文章選択式問題・択一式問題(1~7)

第4編 その他の法令・条約

文章選択式問題・択一式問題(1~4)

第5編 外国為替及び外国貿易法

文章選択式問題・択一式問題(1~8)

第6編 通関業法

穴埋問題(1~15)

文章選択式問題・択一式問題(1~25)

第7編 通関書類の作成及び通関実務

文章選択式問題・択一式問題(1~18)

計算式問題(1~19)

商品分類問題(1~14)

輸出入申告書作成問題(1~8)

第8編 第52回通関士試験

受験案内

読者特典

目次 – どこでもできる通関士 選択式徹底対策

まえがき

通関士試験にはさまざまな形式の問題が出題されますが、その中でも選択式問題、とくに語群選択式問題は配点が高く、得点源にしやすい一方で落としたくない分野でもあります。

確実に正解するためには、出題形式への慣れだけではなく、出題テーマへの確かな理解が必要です。本書はその2つを同時に鍛えるために作られた一冊で、頻出テーマに関する例題、要点整理、反復演習を通じて、高配点部分を効率よく得点できるよう設計されています。

語群選択式を強化すると、選択式だけでなく短答式や文章選択式の読み取り精度も上がりやすくなります。すき間時間に回しやすいサイズ感でありながら、重要テーマを集中して反復できるため、総合テキストや過去問題集と並行して使うと学習効率が高まります。

高配点の選択式を攻略するコツ

選択式対策では、正しい語句を覚えるだけでなく、似た語句との違いや誤答になりやすいポイントまで整理することが大切です。問題を解いたら、なぜその語句が入るのか、他の語句ではなぜだめなのかを声に出して説明できる状態まで持っていくと、本試験での安定感が増します。

目次

特集

本書を利用して合格力がつく理由

第1章 関税法

1. 定義

2. 関税の徴収及び還付

3. 輸出入申告の手続①

4. 輸出入申告の手続②

5. 輸入申告の特例

6. 輸出申告の特例

7. 輸出入申告に際しての提出書類①

8. 輸出入申告に際しての提出書類②

9. 納期限

10. 延滞税

11. 輸出してはならない貨物

12. 輸入してはならない貨物

13. 他法令の証明または確認と輸出入許可との関係

14. 保税地域(種類・機能等)

15. 保税蔵置場①

16. 保税蔵置場②(課税物件確定の時期と適用法令の日)

17. 特定保税承認制度

18. 保税運送①

19. 保税運送②

20. 特定保税運送制度

21. 関税の納税義務

22. 関税の確定方式①(申告納税方式)

23. 関税の確定方式②(賦課課税方式)

24. 特例申告

25. 認定製造者制度

26. 認定通関業者制度

27. 過少申告加算税

28. 無申告加算税

29. 修正申告①

30. 修正申告②

31. 更正の請求①

32. 更正の請求②

33. 輸入許可前貨物の引取り

34. 納期限の延長①

35. 納期限の延長②

36. 不服申立て①

37. 不服申立②

38. 行政刑罰及び両罰規定

第2章 関税定率法 関税暫定措置法 外国為替及び外国貿易法等

1. 課税価格の決定の原則①

2. 課税価格の決定の原則②

3. 課税価格の決定(その他) ①

4. 課税価格の決定(その他)②

5. 相殺関税

6. 不当廉売関税

7. 緊急関税

8. 加工または修繕のため輸出された貨物の減税

9. 再輸入免税

10. 再輸出免税

11. 輸入時と同一状態で再輸出される場合の戻し税

12. 違約品等の再輸出または廃棄の場合の戻し税

13. 変質・損傷等の場合の減税・戻し税)①

14. 変質・損傷等の場合の減税・戻し税)②

15. 特恵関税制度①

16. 特恵関税制度②

17. 特恵関税制度③

18. 特恵関税制度④

19. 特恵関税制度⑤

20. 外国為替及び外国貿易法①

21. 外国為替及び外国貿易法②

22. 関税率表の解釈に関する通則①

23. 関税率表の解釈に関する通則②

第3章 通関業法

1. 通関業務

2. 通関業の許可

3. 欠格事由

4. 営業所の新設

5. 通関業の許可の承継

6. 通関業の許可の消滅

7. 通関業の許可の取消し

8. 財務大臣の権限の委任

9. 通関士の資格の得喪①

10. 通関士の資格の得喪②

11. 通関士の設置

12. 通関士による通関書類の審査制度

13. 通関業者・通関士の業務上の義務①

14. 通関業者・通関士の業務上の義務②

15. 更正に関する意見の聴取・検査の通知

16. 通関業者に対する監督処分

17. 通関士に対する懲戒処分

付録 通関士試験語群選択式問題[平成30年(第52回)] 資料 過去の通関士試験の出題傾向

本書問題文の表現について

本書掲載の問題文には、法律内容の理解をより深めて頂くために、法律条文と必ずしも一致しない表現で記述している個所があります。あらかじめご了承ください。

1. 本書の構成

A. 重要度

特A …基本的理解としての重要性・本試験への出題可能性が、共に非常に高い超重要問題。

A…特Aの問題ほど重要度は高くないが、近年の改正点であるなど軽視することはできない重要問題。

B…最近出題され今年出題される可能性が低い問題その他基本的理解としての重要性は低いと思われる問題。

B. 問題

本書で取り上げた問題は、過去問をベースに作成し、過去出題された分野のほとんどをカバーしています。また、近年の通関士試験の動向を見据え、改正点を中心に今後出題が予想される新作問題も取り上げています。したがって、本書で取り上げる問題をマスターすれば、語群選択式対策は万全と言えるでしょう。

C. 解答の指針

解答の指針は、問題と解答だけといった単純な問題集を避け、あたたかみのある生きた問題集とするため、“注意すべき点”、“制度の大まかな概要”等受験生が勉強する上で何らかの指針になるような事項を収めた、いわば予備校講師の解説のミニチュア版のようなものです。

D. 図解

図解も解答の指針と同様、生きた問題集にするために設けたもので、予備校での講師の板書に相当するものです。これにより、問題に関する事項をビジュアル的に整理して理解できることと思います。

E. 空欄穴埋め問題・空欄の答え

問題は、重要なところを空欄にした穴埋め形式となっています。答えは、次ページの空欄の答えにあります。

2. 本書の基本的利用法

①重要度を見る

問題に取りかかる前にその問題の重要度に注目してください。そこで特A、Aであれば重点的に取り組む必要があるでしょう。しかし、Bであるからといって手を抜いていいわけではありません。最低でも目を通すぐらいはやっておく必要はあるでしょう。

②問題をよく読む

まずは問題が何を聞いているのかよく読んでください。もし、その問題の出題分野が勉強したことのない分野である場合、自分のもっている基本書等で該当分野の予習をしてください。

③解答の指針を読んで空欄穴埋め問題へ

解答の指針を読んで、出題分野の概要、注意する点等をつかみ、これを踏まえて空欄穴埋め問題に取りかかってください。

④図解を活用する

図解の利用は、さまざまです。空欄穴埋め問題に入る前の知識の再確認、全体像の把握に利用する。空欄穴埋め問題に取り組む際のポイント把握に利用する。空欄穴埋め問題を一通り解いた後の軽い復習、理解の定着のために利用する。以上が、その例です。

⑤空欄穴埋め問題を理解し暗記する

空欄穴埋め問題では、初めは穴埋めにとらわれず、空欄の答えを参照しながら全体の理解、構成の把握、そしてポイント把握に努めてください。次に暗記に取りかかるわけですが、まず、空欄の答えを見ずにすらすら言えるようになるまで練習してください。

後は、空欄の周りから徐々に肉付けする感じでひたすら書いて覚えるだけです。この際、今どこを暗記しようとしているのか常に全体を把握しながら覚えるよう心がけましょう。また、一日で全部覚えようとせず、日々の復習を心がけ「復習によって覚える」ぐらいの気持ちで挑むことも大切です。

3. 本書の戦略的利用法

①空欄に答えを書き込み全体構成を把握しやすくする

本書の問題は空欄形式になっています。それゆえ、全体が把握しにくいと言う受験生の方がいるかと思います。そういう場合には、空欄に答えを書き込んでしまうことをお勧めします。この時、赤いペンを使えば、赤の透明ファイルを使い答えを消すことができます。

書き込むことに抵抗を感じる方は、コピーを取る、別の紙に書き出す等すればよいでしょう。また、答えを書き込んだ場合、自分でポイントをマーキングできる等新たな活用法も生まれます。

②常に携帯する

本書の特徴の1つとしてコンパクトであるということがあげられます。そこで常に本書を携帯し、休み時間、仕事の合間、通勤時間等、時間ができたときに復習等に利用できるようにしておくとよいでしょう。もっと手軽に用いたいという方は、切り抜く、コピーを取る等して必要な所だけ携帯するとよいでしょう。この場合、一日の暗記ノルマを自分に課し、ノルマの分だけもち歩くのも1つの方法です。

③手を中心に頭、目、耳で覚える

一何回も繰り返し書いて覚えるのは暗記の基本です。必ず実践しましょう。しかし、この方法は鉛筆と紙そして時間がかかるため、上の2で述べたような暇なときを見計らって覚えるような場合には適しません。そのようなときは、問題文を頭の中で何回も暗唱したり、図解を見てイメージしながら覚えるとよいでしょう。また、レコーダーに暗記事項を吹き込み何回も繰り返し聞くのも効果的です。

④余白を利用する

本書は、いたるところに余白が多く設けてあります。この部分を、関連事項についてまとめてみる、自分なりにポイントをまとめる等して積極的に利用し、本書を自分オリジナルの本に仕上げていけば、学習効果がぐんと増すでしょう。

特集

本書を利用して合格力がつく理由

●語群選択式問題対策のポイント

【平成30年度本試験(第52回)の試験科目、出題形式、問題数】

→表A 科目別出題形式一覧

| 試験科目 | 出題形式 | ||

| 択一式 | 選択式(※1) | 計算式 | |

| (1)通関業法 | 10問 | 10問 | なし |

| (2) 関税法、関税定率法その他関税に関する法律及び外国為替及び外国貿易法 | 15問 | 15問 | |

| (3) 通関書類の作成要領その他通関手続の実務 | 5問 | 2問(※2) | |

| 5問 | 5問 | ||

※表 A の(※1)、(※2)は、表Bの(※1)、(※2)に対応します。

→表B 出題形式内容説明

| 出題形式 | 内容 | |

| 択一式 | 5肢の中から「正しいもの」又は「誤っているもの」を1つ選択することとするが、5肢の中に該当するものがない場合は、「0」をマークする形式 | |

| 選択式 (※1) |

語群選択式 | 文章の空欄に当てはまる最も適切な語句を選択肢から選んで解答する形式 |

| 複数選択式 | 5肢の中から「正しいもの」若しくは「誤っているもの」を複数選択する形式 | |

| 計算式 | 課税価格や関税額及び附帯税等を計算し、マークする形式 | |

| 計算式+選択式(※2) | NACCSによる申告を前提とし、輸出申告書については、適当な統計品目番号を選択肢の中から選択し、輸入申告書については、適当な統計品目番号を選択肢の中から選択するとともに、課税価格をマークする形式 | |

【本書の考え方】

「語群選択式問題」は、例年に占める、①通関業法で5問、②関税法等で5問が出題されます。

問題は予め与えられている語群から適切な語句を選択する形式で複数選択式や択一式の過去の問題から出題されることも多いです。また、法改正分野からの出題例もあります。

いずれにせよ合格するためには、この「語群選択式問題」で確実に得点することが必要最低条件といえます。

◎「語群選択式問題」はなぜ重要か

以下の配点比率は平成32年度本試験のものです。

| 出題形式 | 1問当たりの配点 |

| 択一式 | 1点 |

| 複数選択式 | 2点 |

| 計算式 | 2点 |

| 語群選択式 | 5点(注) |

(注:1問当たり空欄が5箇所設定されており、空欄1箇所につき1点×5箇所で計5点となります。)

語群選択式問題の配点は、他の出題形式の2.5~5倍に相当することに注目してください。

たとえば、択一式問題で、難しい問題をいくら時間をかけて解答したとしても、1問あたりわずか1点しか獲得できません。しかも、難しい問題は極端に正答率が落ちるため、そこで失う1点はそれほど合否に影響しません。ところが、群選択式問題では文章中の空欄にあてはめるべき適切な語句を1つ選ぶだけで1点を獲得することができるのです。

これは、受験者にとってはラッキーなことでもありますが、その反面、万が一語群選択式問題において、こく基礎的な出題がされたにもかかわらず得点を逃したり、ケアレスミスをしてしまった場合には、誰もが獲得できる貴重な1点を逃すことになり、結果的に合否に重大な影響をもたらす要因になります。

本試験における昨今の難化傾向および現状の配点構成を考えると、語群選択式問題で失った1点を他の出題形式にて取り戻し、挽回を図ることは容易ではありません。

そこで、本書では語群選択式問題の重要性に鑑み、語群選択式問題用のテーマにのみ集中し、過去の出題データ及び最新の法令改正点を踏まえた洗練された問題の数々を余すことなく収載し、出題可能性のあるテーマをより深く解説することにしました。

なお、本書は、語群選択式問題のみではなく、択一式・複数選択式問題にも対応できる有効な1冊となっています。つまり、択一式・複数選択式問題用の参考書としても活用できるのです。

そして、択一式・複数選択式問題を解く前のウォーミングアップとして、本書を利用することをお勧めします。本書は決して難しい応用問題で構成されているわけではなく、過去問、基本条文を基に構成されているからです。

◎本書を利用して合格力がつく理由

語群選択式問題の語群を「抜き」にした学習が合格力をつけるために効果的な理由は次の通りです。

【注意1】:予め設けられている語群選択肢に頼って解答を導く学習方法に慣れてしまうと、あやふやな学習しかしていない受験者を落すために語群の中に作られる「罠となる選択肢」に、簡単にひっかかってしまう可能性が大なのです。また、条文を理解する学習を行うことにより、応用問題への対応力もつきます。

【注意2】:予め語群選択肢が設けられている場合、一度問題を解くと、大体の感覚で正答となる選択肢の在り処を覚えてしまい、せっかくの学習が効果的に進まないこともあるのです。

【注意3】:本試験では、1問あたりに空欄5箇所が設定されます。本書で一つひとつのテーマをより深く理解することにより、問題対応力が養われます。

このような理由から受験者の方に語群選択式問題を確実な得点源としていただくため、本書では、予め与えられているはずの語群選択肢を「抜き」にした空欄記述式問題に形を変えて取り扱っています。

学習しはじめは多少大変だと感じるかもしれませんが、本書を何度も反復学習してください。知らず知らずのうちに本書に慣れ親しんでくるでしょう。それが結果的に語群選択式問題は、もとより複数選択式、択一式にも立ち向かえる真の合格力がついてきます。

【参考1 語群選択式問題の例1】

次の記述は、通関業者又は通関士の義務に関するものであるが、に入れるべき最も適切な語句を下の選択肢から選び、その番号をマークしなさい。

1. 通関業者は、( イ ) を( ロ )において依頼者の見やすいように掲示しなければならない。

2. 通関業者及び通関士その他の通関業務の従業者は、正当な理由がなくて、通関業務に関して知り得た( ハ )を他に漏らし、又は( ニ )してはならない。

3. 通関業者及び通関士は、通関業者又は通関士の( ホ )を害するような行為をしてはならない。

①ウェブサイト ②営業所 ③公開

④事項 ⑤主たる事務所 ⑥情報

⑦信用又は品位 ⑧信頼 ⑨通関業許可証

⑩通関業務の料金の額 ⑪通関士の氏名 ⑫盗用

⑬秘密 ⑭利益 ⑮利用

(第52回試験通関業法より)

→解答:イ―⑩、ロ―② 2、ハ―⑬、ニ―⑫ 、ホ―⑦

【参考2 語群選択式問題の例2】

次の記述は、関税の修正申告、更正の請求及び決定に関するものであるが、に入れるべき最も適切な語句を下の選択肢から選び、その番号をマークしなさい。

1 納税申告をした者は、当該納税申告により納付すべき税額に( イ )がある場合には、当該納税申生について税関長の更正があるまでは、修正申告をすることができる。

2. 税関長の承認を受けて輸入の許可前に引き取られた貨物に係る更正の請求は、当該承認の日の翌日から起算して( ロ )を経過する日と( ハ )とのいずれか遅い日までの間に限り行うことができる。

3 税関長は、納税申告が必要とされている貨物についてその輸入の時までに当該納税申告がないときは、その( ニ )により、当該貨物に係る課税標準又は納付すべき税額を決定することとされており、その決定は、( ホ )を送達して行うこととされている。

①1年 ②3年 ③5年

④誤り ⑤確認 ⑥貨物引き取りの日

⑦決定通知書 ⑧更正通知書 ⑨職権

⑩超過額 ⑪調査 ⑫納税告知書

⑬不足額 ⑭輸入申告の日 ⑮輸入の許可の日

(第52回試験関税法より)

→解答:イ―⑬、ロ―③、ハ―⑮、ニ―⑪、ホ―⑦

【参考3 複数選択式問題の例】

次の記述は、輸入通関に関するものであるが、その記述の正しいものはどれか。すべてを選び、その番号をマークしなさい。

1. 特例輸入者は、電子情報処理組織(NACCS)を使用することなく輸入申告を行う場合であっても、税関長の承認を受けることなく、その申告に係る貨物を保税地域に入れないで輸入申告を行うことができる。

2. 外国貿易船に積み込んだ状態で輸入申告をすることが必要な貨物を輸入しようとする者は、税関長の承認を受けて、当該外国貿易船の係留場所を所轄する税関長に対して輸入申告をすることができる。

3. 税関長は、輸入申告があった場合において、関税についての条約の特別の規定による便益を適用する場合において必要があるときは、当該便益を適用するために必要な書類を提出させることができる。

4. 特例輸入者は、電子情報処理組織(NACCS)を使用することなく輸入申告を行う場合であっても、その申告に係る貨物を入れる保税地域の所在地を所轄する税関長以外のいずれかの税関長に対して、輸入申告をすることができる。

5. 税関長は、原産地について誤認を生じさせる表示がされている外国貨物については、当該表示がある旨をその輸入申告をした者に直ちに通知し、期間を指定して、その者の選択により、その表示を消させ、若しくは訂正させ、又は当該貨物を積み戻させなければならない。

(第52回試験関税法より)

→解答:2、3、5

【参考4 択一式問題の例】

次の記述は、関税が徴収される場合の納税義務に関するもの。その記述の正しいものはどれか。一つを選び、その番号をマークしなさい。なお、正しい記述がない場合には、「0」をマークしなさい。

1 総合保税地域にある外国貨物が亡失したことにより、当該総合保税地域の許可を受けた法人が当該貨物に係る関税を納める義務を負うこととなる場合であっても、当該貨物が亡失した時に、総合保税地域において当該貨物を管理していた者が当該法人以外の者であるときは、当該管理していた者が当該法人に代わり関税を納める義務を負う。

2. 特定保税運送に係る外国貨物が発送の日の翌日から起算して5日以内に運送先に到着しないときは、特定保税運送者から、直ちにその関税を徴収する。

3. 船用品として外国貿易船に積み込むことの承認を受けた外国貨物が、指定された期間内に当該承認に係る船舶に積み込まれなかったときは、当該船舶の船長が当該貨物に係る関税を納める義務を負う。

4. 日本郵便株式会社は、納税義務者である郵便物の名宛人から当該郵便物に係る関税の額に相当する金銭の交付を受けて納付委託されてときは、遅滞なく、その旨及び交付を受けた年月日を税関長に報告し、その交付を受けた日の翌日から起算して10取引日を経過した最初の取引日までに、日本銀行に納付しなければならない。

5. 輸入の許可を受けて引き取られた貨物について、納付された関税に不足額があった場合において、当該許可の際当該貨物の輸入者とされた者が当該貨物の輸入者でないことを申し立てた場合であって、かつ、当該貨物の輸入に際してその通関業務を取り扱った通関業者が、その通関業務の委託をした者を明らかにすることができなかったときは、当該通関業者は、当該貨物の輸入者に代わり当該関税を納める義務を負う。

(第50回試験関税法より)

→解答:0

→注意:択一式には、ゼロ解答の問題も出題されている。

目次 – 通関士試験合格ハンドブック

はじめに

通関士は、通関業者において重要な役割を担う国家資格であり、通関手続だけでなく、不服申立てなど幅広い場面で専門知識が求められます。

最新版のハンドブックは、合格のための基本を押さえる本文解説に加え、各テーマの最後にQ→Aチェックや計算問題を配置し、知識定着とアウトプット演習を同時に進めやすい構成になっています。巻末には模擬問題も収録されており、インプットから総仕上げまでを1冊で回しやすいオールインワン型の教材です。

また、スマホなどで確認しやすい補助教材や、刊行後の法制度改正をフォローする仕組みが用意されることもあり、学習の最後まで使い切りやすい点が魅力です。短期間で全範囲を整理したい方、総復習と弱点補強を1冊で行いたい方に向いています。

最新版によせて

EPAや原産地、AEO、課税価格、HSコードの所属決定など、近年の通関士試験では制度の背景を理解していないと解きにくい論点が目立ちます。条文の丸暗記だけでなく、なぜその処理になるのか、どの条文とどの実務がつながっているのかを理解することが、安定して得点するための近道です。

とくに通関実務では、原産地や減免税、税率適用、商品分類の判断など、複数の知識を横断して考える力が求められます。覚える量が多いからこそ、過去問で頻出部分を押さえつつ、重要度の高い項目に学習時間を集中させることが大切です。

また、すべての科目に共通して重要なのは、インプットとアウトプットを往復させることです。読んで理解したつもりの内容も、実際に書いて解く段階であいまいさが表面化します。本書はその反復学習を進めやすい構成であり、試験直前期の総整理にも向いています。

通関士試験合格ハンドブック 目次

はじめに

最新版によせて

通信講座と公開模擬試験のご案内

関税法

〔1〕 定義

1. 輸入とは何か

2. みなし輸入とは何か

(1) みなし輸入

(2) みなし輸入の例外

3. 輸出とは何か・積みもどしとは何か

4. 外国貨物とは何か

5. 内国貨物とは何か

(1) 内国貨物

(2) みなし内国貨物

(3) 輸入許可前貨物の引取承認(BP承認)を受けた貨物の場合

6. その他の定義

◯Q→Aチェック

〔2〕 通関と保税のしくみ

1. 原則的通関のしくみ①-輸入-

(1) 船舶及び航空機の入出港手続

(2) 輸入通関

(3) 輸入が許可されない場合

(4) 輸入許可前における貨物の引取制度(BP承認制度)

〇Q→Aチェック

2. 原則的通関のしくみ②-輸出-

(1) 輸出通関

(2) 輸出と他法令

(3) 輸出者の帳簿・書類の保存義務

(4) 郵便物の輸出入の簡易手続

(5) 輸出入申告とその時期及び申告先税関長

○Q→Aチェック

3. 特定輸出者

(1) 特定輸出申告、特定委託輸出申告及び特定製造貨物輸出申告

(2) 特定輸出申告

(3) 特定輸出者の承認の申請と承認の要件

(4) 帳簿の備付け

(5) 承認の承継制度

(6) 特定輸出申告を行うことができない貨物

(7) 特定輸出者の承認の失効事由と取消し事由

(8) 輸出の許可の取消し

(9) 特例輸出貨物の亡失及び廃棄の届出

○Q→Aチェック

4. 保税地域

(1) 保税のしくみ

(2) 保税地域の種類と定義

(3) 保税地域の取締り

(4) 保税地域等の機能等の比較

(5) 特定保税承認制度(保税蔵置場及び保税工場の許可の特例)

○Q→Aチェック

5. 保税運送・収容

(1) 保税運送

(2) 郵便物の保税運送

(3) 保税運送の特例

(4) 難破貨物等の運送及び内国貨物の運送

(5) 収容

◯Q→Aチェック

6. 水際における取締り

輸出

(1) 輸出してはならない貨物

(2) 輸出してはならない貨物に係る認定手続

(3) 輸出差止申立て制度

輸入

(1) 輸入してはならない貨物

(2) 輸入差止申立て

(3) 認定手続のプロセス

(4) 輸入してはならない貨物の認定手続の簡素化

○Q→Aチェック

〔3〕 租税法としての関税法のしくみ

1. 課税物件の確定時期と適用法令の日

(1) 課税標準

(2) 郵便等による納税申告書等の提出時期に係る規定

(3) 課税物件の確定の時期と適用法令の日

(4) 課税物件の確定の時期

(5) 適用法令の日

(6) いつの日の法令が適用されるのか

◯Q→Aチェック

2. 納税義務者

(1) 納税義務者の種類

(2) 原則的納税義務者

(3) 特別納税義務者

○Q→Aチェック

3. 特例輸入申告制度

(1) 特例申告

(2) 特例輸入者の承認

(3) 担保の提供

(4) 特例申告の方法と特例申告が利用できない貨物

(5) 取消し、失効、承継

◯Q→Aチェック

4.認定通関業者

(1) 認定通関業者

(2) 認定基準

(3) 認定通関業者への委託

(4) 認定通関業者の認定の失効

(5) 認定通関業者の承継

(6) 認定通関業者の認定の取消し

◯Q→Aチェック

5.認定製造者

(1) 認定製造者と特定製造貨物輸出者

(2) 製造者の認定

(3) 認定基準

(4) 特定製造貨物輸出者の行う輸出申告

(5) 認定製造者に対する改善命令

(6) 認定の失効

(7) 認定の承継

◯Q→Aチェック

6. 関税額の確定

(1) 申告納税方式と賦課課税方式

(2) 申告納税方式による関税の確定

(3) 賦課課税方式による関税の確定

○Q→Aチェック

7.関税の納付・納期限・法定納期限・法定納期限等・その他

(1) 関税の納付の手続の概要

(2) 納税の告知

(3) 法定納期限と納期限

(4) 法定納期限等

8. 附帯税

(1) 延滞税

●延滞税の計算 <計算問題練習のページ>

(2) 過少申告加算税

●過少申告加算税の計算<計算問題練習のページ>

(3) 無申告加算税

(4) 重加算税

9. 関税の徴収権と時効・担保

(1) 関税の徴収権と時効

(2) 担保制度

◯Q→Aチェック

●計算問題 CHECK

10. 不服申立て及び行政刑罰

(1) 不服申立制度

(2) 行政刑罰

(3) 税関職員の権限

(4) 特別な場合における税関長の権限

(5) 開庁時間外の事務の執行の求め

○Q→Aチェック

関税定率法・関税暫定措置法等

《関税定率法》

〔1〕 関税の税率の種類と適用

1. 一般の税率

(1) 国定税率、協定税率及びシンガポール協定税率など

FTAによる税率

(2) 国定税率

(3) 税率の適用順位

2. 少額輸入貨物に対する簡易税率

(1) 少額輸入貨物に対する簡易税率

(2)「少額輸入貨物に対する簡易税率表」が適用されない貨物

3. 携帯品・別送品に対する税率

(1) 入国者の輸入貨物に対する簡易税率

(2) 「入国者の輸入貨物に対する簡易税率表」が適用されない貨物

◯Q→Aチェック

〔2〕 課税価格

1. 課税価格の決定の原則

(1) 現実支払価格により決定

(2) 現実支払価格に加えるべき費用等

(3) 現実支払価格に含めない費用等

●課税価格の計算 <計算問題練習のページ>

2. 特別な事情と課税価格の決定

(1) 「特別な事情」とは何か

(2) 「特別な事情」に該当する場合の課税価格の決定方法

(3) 変質・損傷した貨物の課税価格の決定

(4) 航空運送貨物に係る運賃・保険料の特例(航空運賃特例)

(5) 個人用品(輸入取引が小売段階によるものと認められる貨物)の課税価格の決定の特例

○Q→Aチェック

●計算問題CHECK

〔3〕 関税の減免税・戻し税制度

1. 関税の減免税の構造

2. 再輸入により減免税されるパターン

(1) 再輸入免税

(2) 加工又は修繕のため輸出された貨物の減税

(3) 再輸入減税

3. 再輸出により減免税がされたり、戻し税が受けられるパターン

(1) 再輸出免税

(2) 再輸出減税

(3) 輸出貨物製造用原料品の減免税及び戻し税

(4) 輸入時と同一状態で再輸出される場合の戻し税

(5) 違約品等の再輸出又は廃棄の場合の戻し税

4. 無条件免税・特定用途免税等

(1) 無条件免税

(2) 特定用途免税

(3) 無条件免税・特定用途免税及び再輸出免税の比較

(4) 生活関連物資の無条件減免税

(5) 製造用原料品の減免税

(6) 外国で採捕された水産物の減免税

(7) 外交官用貨物等の免税

(8) 課税原料品等による製品を輸出した場合の免税又は戻し税

5. 軽減税率適用貨物及び貨物の変質・損傷

(1) 特定貨物の軽減税率適用

(2) 輸入貨物の変質・損傷の場合

6. 関税の軽減・免除等を受けた物品の転用

(1) 趣旨

(2) 転用の要件

(3) 税関長の確認

〔4〕 特殊関税制度と関税割当制度

1. 関税定率法で定める特殊関税制度

(1) 便益関税

(2) 報復関税

(3) 相殺関税

(4) 不当廉売関税

(5) 緊急関税

(6) 対抗関税

2. 関税割当制度

(1) 意義

(2) 手続

◯Q→Aチェック

《関税暫定措置法》

〔1〕 関税暫定措置法に規定する減免税等

(1) 航空機部分品等の免税

(2) 特別緊急関税

(3) 加工又は組立てのため輸出された貨物を原材料とした製品の減税

(4) 軽減税率

(5) 用途外使用等の制限

(6) 用途外使用等の場合の関税の徴収

◯Q→Aチェック

〔2〕 特恵関税

1. 特恵受益国と特別特恵受益国

(1) 特恵受益国と適用税率

(2) 国別・品目別特恵適用除外措置

(3) 特別特恵受益国と適用税率

(4) 特恵関税の緊急停止措置の要件(エスケープ・クローズ方式)

2. 原産地

(1) 特恵関税制度における原産地基準

(2) 自国関与品

(3) 東南アジア諸国における生産品

(4) 特恵対象物品の本邦への運送(積送基準)

(5) 原産地証明書

(6) 原産地の確認

◯Q→Aチェック

《電子情報処理組織による輸出入等関連業務の処理等に関する法律(NACCS法)》

1.定義及び電子情報処理組織により行うことのできる処分

(1) 定義

(2) 電子情報処理組織を使用した申告及び処分

(3) 税関長が行うことのできる処分の通知

2. 申告及び処分

(1) 申告等

(2) 仕入書等の提出

(3) 申告及び処分の通知の到達

(4) 納付書の送付と関税の納付

(5) 通関士の審査

◯Q→Aチェック

《物品の一時輸入のための通関手帳に関する通関条約(ATA条約)の実施に伴う関税法等の特例に関する法律(ATA条約の実施に伴う関税法等特例法)》

1. ATAカルネのしくみ

(1) ATAカルネとは何か

(2) 通関手帳の発給

2. 通関手帳による輸入の手続

(1) 輸入通関時前の確認手続

(2) 通関手帳により輸入することができる貨物

(3) 保税運送

(4) 輸入された貨物の再輸出期間

(5) 輸入税の徴収

(6) 保証団体の輸入税納付義務

○Q→Aチェック

《コンテナーに関する通関条約及び国際道路運送手帳による担保の下で行う貨物の国際運送に関する通関条約(TIR条約)の実施に伴う関税法等の特例に関する法律(コンテナー条約等の関税法等特例法)》

(1) コンテナー条約と国際道路運送条約

(2) コンテナーの輸出入手続

(3) 免税コンテナー又はコンテナー修理用の部分品(免税部分品)についての記帳義務

(4) 輸入税の徴収

(5) 国産コンテナー等の特例

(6) 免税コンテナーの国内運送への使用の取扱い

(7) 外国貨物の保税運送

◯Q→Aチェック

外国為替及び外国貿易法

〔1〕 輸出と外為法・輸出貿易管理令

1. 輸出許可と輸出承認

(1) 輸出の原則

(2) 輸出の規制の概要

(3) 輸出許可

(4) 輸出承認

2. その他の重要項目

(1) 権限の委任

(2) 経済産業大臣が貨物の輸出をする場合

(3) 報告

〔2〕 輸入と外為法・輸入貿易管理令

(1) 輸入承認を受ける義務規定

(2) 輸入承認の必要な場合

(3) 事前確認と通関時確認

(4) 有効期間

(5) 輸入割当て

(6) 輸入の承認、輸入割当ての例外

(7) 委託加工貿易による加工製品と輸入承認

(8) 輸出取止めと輸入承認

(9) 権限の委任

(10) 政府機関の行為

(11) 税関の確認等

(12) 報告

○Q→Aチェック

通関業法

〔1〕 目的と定義

1. 通関業法の目的

2. 通関業務の定義

(1) 通関業務の定義

(2) 通関手続の範囲

(3) 通関業、通関業者、通関士の定義

◯Q→Aチェック

〔2〕 通関業の許可と許可の消滅・取消し

(1) 通関業の許可

(2) 通関業の許可の条件

(3) 許可の申請

(4) 許可の基準

(5) 欠格事由

(6) 許可の消滅と取消し

○Q→Aチェック

〔3〕 関連業務・営業所の新設

1. 関連業務

2. 営業所の新設

◯Q→Aチェック

〔4〕 通関業者の義務と権利

1. 変更等の届出

2. 通関業者の業務上の義務

(1) 通関業者・通関士・通関業務の従業者の業務上の義務の比較

(2) 通関士の設置義務

(3) 通関士に審査をさせる義務

(4) 名義貸しの禁止

(5) 料金掲示の義務

(6) 秘密を守る義務

(7) 信用失墜行為の禁止

(8) 記帳・届出・報告等の義務

3. 通関業者の権利

(1) 増額更正に関して意見を述べる権利

(2) 税関職員の行う検査に立ち会う権利

4. 通関業者に対する業務改善命令及び監督処分

(1) 業務改善命令

(2) 監督処分に付される場合

(3) 監督処分の種類

(4) 監督処分の手続

(5) 調査の申出

5. その他

(1) 通関業法に規定する罰則

(2) 質問又は検査の権限

(3) 名称の使用制限

◯Q→Aチェック

〔5〕 通関士

(1) 通関士の確認

(2) 通関士の確認が拒否される場合

(3) 通関士の資格の喪失

(4) 名義貸しの禁止

(5) 通関士に対する懲戒処分

(6) その他

〔6〕 財務大臣の権限の委任

◯Q→Aチェック

通関実務演習

〔1〕 計算実務

(1) 関税

(2) 消費税及び地方消費税

(3) 酒税、関税、消費税、地方消費税

(4) 1申告書で複数の貨物の輸入(納税)申告をする場合

(5) 按分問題の考え方

●修正申告及び更正の請求の計算 <計算問題練習のページ>

●計算CHECK

〔2〕 関税率表の解釈に関する通則

◯Q→Aチェック

〔3〕 輸出申告

◯Q→Aチェック

〔4〕 輸入申告

○Q→Aチェック

〔5〕 関税率表の所属決定要件等

〔6〕 教示制度

◯Q→Aチェック

索引

通関士試験受験案内(第51回平成29年度の例)

〔編集部注〕

・本書添付の赤色チェックシートで重要語句の理解度をチェックできます。語群選択問題対策としてもご活用ください。

・本文中、見出しの右端に試験対策上の重要度を高いものから順にAAA→AA→A→Bの記号で示しました。学習の参考としてください。

*本書に掲載の「輸出統計品目表及び「実行関税率表」は、公益財団法人日本関税協会刊行の資料をもとにしたものです。

学習スケジュールと仕上げ方

●学習初期

まずは関税法、関税定率法、通関業法の全体像をつかみ、条文用語に慣れることを優先しましょう。最初の段階では、細部を暗記するよりも、制度の流れと章ごとの位置づけを理解することが大切です。

●学習中期

総合テキストと問題集を行き来しながら、頻出論点を反復します。間違えた問題には印を付け、通関実務や課税価格計算、関税率表の所属決定など後回しにしがちな分野も少しずつ手を動かして確認していきます。

●学習後期

弱点論点を絞り込み、ハンドブックで要点を整理しながら模擬問題や一問一答で総仕上げをします。直前期は、新しい参考書に手を広げるよりも、すでに使っている教材を回転させるほうが効率的です。

●学習を継続するための工夫

通関士試験は範囲が広いぶん、毎日の学習量を完璧にしようとすると続きにくくなります。短い時間でも毎日触れること、解けなかった理由をメモすること、次に同じミスをしない仕組みを作ることが、最終的な得点力につながります。

関連記事

賃貸不動産経営管理士のおすすめ参考書・テキスト(独学勉強法/対策)

賃貸不動産経営管理士試験の公式テキスト 公式の学習教材として案内されている書籍があります。下記サイト等で購入情報を確認できます。 賃貸不動産...

ホームインスペクター試験のおすすめ参考書・テキスト(独学勉強法/対策)

ホームインスペクター(住宅診断士)試験概要 中古住宅を購入する場合だけでなく、売却前の状態確認や居住中の住まいの維持管理においても、その不動...

機械製図CAD作業技能検定のおすすめ参考書・テキスト(独学勉強法/対策)

機械製図CAD作業技能検定試験突破ガイド-1、2、3級実技試験対応- 機械・プラント製図の技能検定は、図面を正確に読み、正しく描き、製作へつ...

再開発プランナー試験のおすすめ参考書・テキスト(独学勉強法/対策)

再開発プランナーの概要 再開発プランナー®️は、市街地再開発事業やマンション建替え、中心市街地の活性化、密集市街地の整備など、幅広い都市再生...

公務員試験・論文対策のおすすめ本 – 文章の構成から書き方まで

論文で重要なポイントを押さえておこう 公務員試験では論文試験や小論文試験が行われ、頻出のテーマ、論文を書く際に気を付けるべきポイント、答案の...