日商簿記検定試験2級のおすすめ参考書・テキスト(独学勉強法/対策)

【全て無料 – おすすめ簿記3級勉強法対策 -参考書、問題集、動画講座、サイト、PDF、kindleを厳選-】

【最新 – 財務3表・決算書を学べるおすすめ本 – 分かりやすい入門もセレクト!】

【最新 – 簿記を初歩から理解するためのおすすめ本 – 知識ゼロから簿記を学ぶ】

日商簿記2級はいきなり受けられる? – 合格のために知っておきたいこと

日商簿記検定試験の概要

簿記は企業の経営活動の記録を読み解き財務状態、経営成績を明らかにする技能です。簿記を理解することは会計知識だけではなく、財務諸表、基礎的な経営管理力が身に付きます。コストを意識した仕事をできるという点から経理担当者だけではなく、すべての社会人に役立つ資格です。ここで紹介する日商簿記検定は日本商工会議所が認定する公的資格です。

最新の日商簿記検定試験テキストを確認する

Amazon Rakuten

日商簿記検定試験の公式テキストについて

株式会社カリアックから公式テキストが出版されています。その他、翔泳社やTAC出版からも日商簿記検定のテキスト・問題集が出版されているので、自らの勉強スタイルに適した一冊を選択すると良いでしょう。ここでは2級のおすすめ参考書をご紹介します。

目次 – 簿記教科書 パブロフ流でみんな合格 日商簿記2級 商業簿記 テキスト&問題集 第6版

日商簿記2級の概要

1受験者数:6~8万人(受験資格なし)

2合格点:70点以上(100点満点)

3合格率・受験料:20%前後・4,720円

3合格率・受験料:20%前後・4,720円

4試験日:6月(第2日曜)・11月(第3日曜)・2月(第4日曜)

5申込期間:試験の約2か月前(各商工会議所によって異なる)

6試験科目:商業簿記(第1~3問)、工業簿記(第4・5問)

7試験形式・時間:記述式・2時間

8配点・出題内容・傾向。

| 問題 | 配点 | 出題内容 | 傾向 |

| 第1問 | 20点 | 仕訳問題 | 幅広い論点の仕訳が出題される。 |

| 第2問 | 20点 | 勘定記入 銀行勘定調整表 株主資本等変動計算書 理論問題 |

勘定記入では、固定資産や有価証券について横断的な問題が出題される。今後は理論の穴埋めや新しい形式の問題も予想される。 |

| 第3問 | 20点 | 精算表の作成 財務諸表の作成 本支店会計 連結会計 |

決算整理仕訳を行い、精算表や財務諸表を作成する問題。速く正確に金額を集計する能力を問われている。 |

| 第4問~第5問 | 40点 | 工業簿記の範囲 | 『パブロフ流でみんな合格日商簿記2級 工業簿記テキスト&問題集』を参照。 |

| 合計 | 100点 |

9検定ホームページ:日本商工会議所https://www.kentei.ne.jp/

検定情報ダイヤル:03-5777-8600(年中無休8:00~22:00)

【付属データのご案内】

次のデータは、以下のサイトからダウンロードできます。

・練習問題の解き直し用の答案用紙

・ホームポジション一覧(P.009、P.010の収載の内容)

https://www.shoeisha.co.jp/book/download/9784798163994

※付属データに関する権利は著者および株式会社翔泳社が所有しています。許可なく配布したり、Webサイトに転載したりすることはできません。付属データの提供は予告なく終了することがあります。あらかじめご了承ください。

まえがき

簿記は、会社で行われた取引を記録するメモ「仕訳」で成り立っています。そこで本書では、取引と仕訳の対応を重視し、犬のパブロフくんが経営する会社で行われる取引と、その取引をどのように仕訳として書くかを説明しています。

簿記は、会社で行われた取引を記録するメモ「仕訳」で成り立っています。そこで本書では、取引と仕訳の対応を重視し、犬のパブロフくんが経営する会社で行われる取引と、その取引をどのように仕訳として書くかを説明しています。

また、簿記を学習していると「内容を理解できても問題が解けない」という壁に直面することがあります。この本では、練習問題を使って問題の解き方も詳しく解説し、さらに筆者の実際の解き方を動画で公開して、受験生のみなさんがスムーズに素早く問題を解く方法を身につけることができる構成になっています。これから、パブロフくんと一緒に簿記の勉強を頑張っていきましょう。

日商簿記2級の試験範囲について

日商簿記2級では、日商簿記3級の試験範囲も出題されます。3級の学習をしたことがない場合は、最初に3級の学習から始めることをオススメします。

・パブロフ

パブロフ株式会社の社長。犬。

会社で必要な簿記をお兄さんから教えてもらっている。日商簿記2級を受けるので暇なときは勉強している。

・お兄さん

パブロフ株式会社の近くに住んでいる公認会計士。パブロフに簿記を教えてあげている。

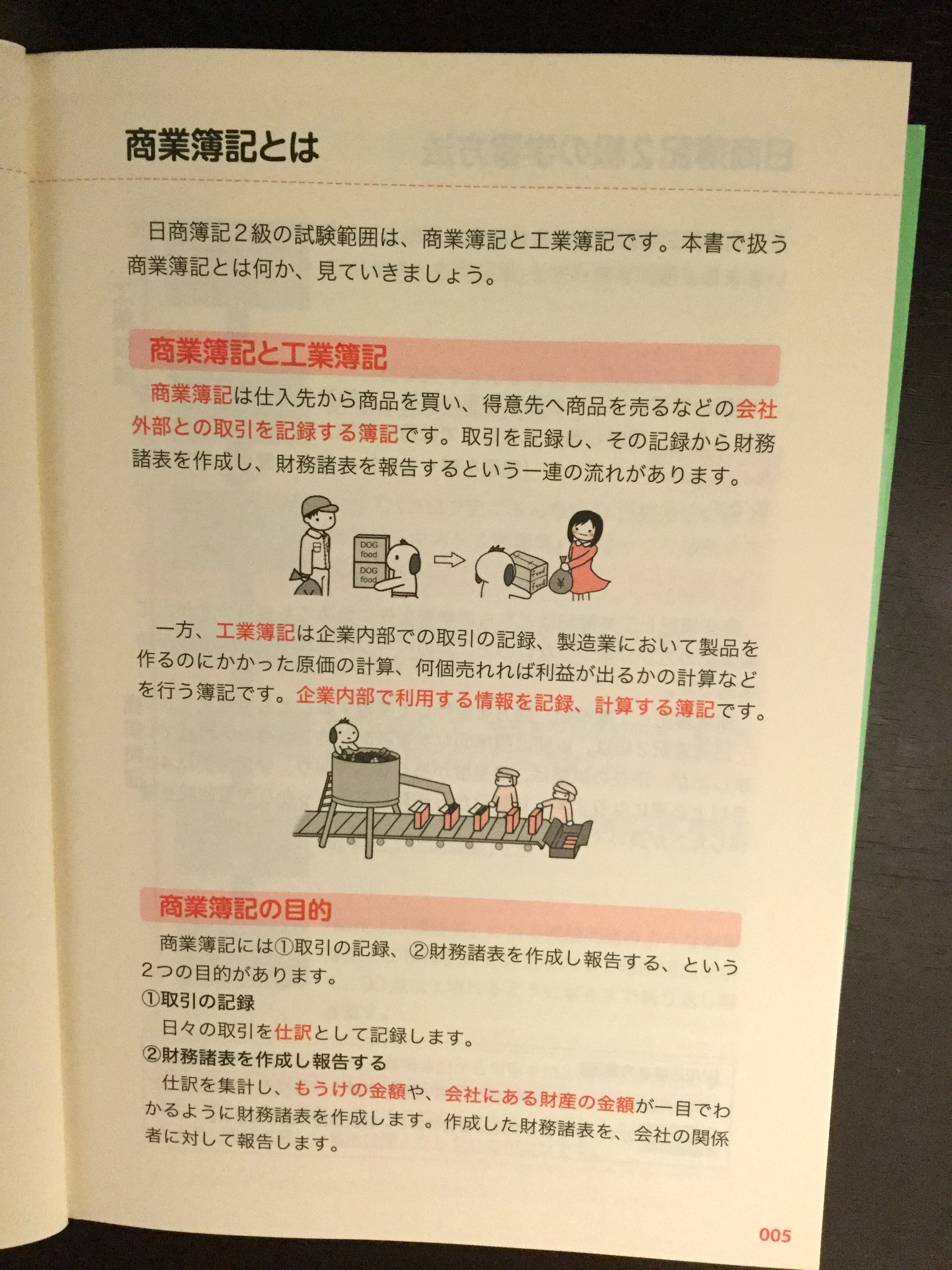

商業簿記とは

日商簿記2級の試験範囲は、商業簿記と工業簿記です。本書で扱う商業簿記とは何か、見ていきましょう。

日商簿記2級の試験範囲は、商業簿記と工業簿記です。本書で扱う商業簿記とは何か、見ていきましょう。

商業簿記と工業簿記

商業簿記は仕入先から商品を買い、得意先へ商品を売るなどの会社外部との取引を記録する簿記です。取引を記録し、その記録から財務諸表を作成し、財務諸表を報告するという一連の流れがあります。

一方、工業簿記は企業内部での取引の記録、製造業において製品を作るのにかかった原価の計算、何個売れれば利益が出るかの計算などを行う簿記です。企業内部で利用する情報を記録、計算する簿記です。

商業簿記の目的

商業簿記には①取引の記録、②財務諸表を作成し報告する、という2つの目的があります。

①取引の記録

日々の取引を仕訳として記録します。

②財務諸表を作成し報告する

仕訳を集計し、もうけの金額や、会社にある財産の金額が一目でわかるように財務諸表を作成します。作成した財務諸表を、会社の関係者に対して報告します。

日商簿記2級の学習方法

日商簿記2級に合格するために、どのように学習すればよいか見ていきましょう。

簿記学習のコツ

簿記の学習にはコツがあります。学校での勉強や他の資格試験の学習のように、理解し暗記するだけでは日商簿記2級には合格できません。もっとアウトプット(問題を解くこと)に重点を置いた学習が必要です。

学習スケジュール

商業簿記と工業簿記はどちらの学習を先に始めても良いですが、工業簿記の方が分量が少ないので、次のページの流れで学習するのが効率的です。商業簿記と工業簿記、両方を並行して学習することもできます。

日商簿記2級は、以前は標準的な学習時間が約3か月といわれていましたが、現在の試験は、難易度が高くなっており、学習時間は4か月以上必要になります。試験日から逆算して、しっかり学習時間で保した方が良いでしょう。

【WEB解き方動画】

https://pboki.com/youtube/boki2s6.html

アイコンがある問題は著者の詳しい解説動画が見られます。

工業簿記

基本を理解する

『パブロフ流でみんな合格日商簿記2級工業簿記テキスト&問題集』を読み練習問題を解く。

応用的な問題を解く

『パブロフ流でみんな合格日商簿記2級工業簿記総仕上げ問題集』を解く。

商業簿記

基本を理解する

本書『パブロフ流でみんな合格日商簿記2級商業簿記テキスト&問題集』をざっくり最後まで読んでみる。

仕訳

本書の練習問題の仕訳を8割ぐらい書けるようになるまで繰り返し練習する。

仕訳の集計

仕訳を集計して、精算表や貸借対照表、損益計算書を作成できるように練習する。

応用的な問題を解く

『パブロフ流でみんな合格日商簿記2級商業簿記総仕上げ問題集』を解く。

2時間問題を解く

『総仕上げ問題集』にある模擬問題のような商業簿記と工業簿記が両方含まれる2時間問題を解く。90点以上取れるようになるまで繰り返し解き直す。

商業簿記は範囲が広いため、商業簿記から学習を始めると工業簿記に手が回らなくなる可能性があります。計画的に学習することを心がけましょう。また、商業簿記のすべての論点をひととおり解けるように学習した上で、理解が難しい箇所は深入りしないのがコツです。

ホームポジション一覧の使い方

右のページに、切り離して使える「ホームポジション一覧」をつけています。たくさん書いてありますが、はじめから全部暗記しなくても大丈夫です。本書を進めていく中で、次のようなことが出てきたら戻って確認してください。

1.勘定科目の名前がわからなくなったとき

2.仕訳を書くときに、ホームポジションが右側か左側かわからなくなったとき

仕訳を書くときに、勘定科目のホームポジションが必要になる場合があります。わからなくなったらホームポジション一覧を見て確認しましょう。

3.精算表、貸借対照表、損益計算書でどこに勘定科目を書くのかわからなくなったとき

精算表、貸借対照表、損益計算書を書くときには、勘定科目が資産、負債、純資産、収益、費用のどこに分類されるか知っておく必要があります。また、貸借対照表の区分と損益計算書の区分も覚えておく必要があります。わからなくなったらホームポジション一覧を見て確認しましょう。

まずは勘定科目を資産、負債、純資産、収益、費用の5つの区分に分けることができるようになりましょう。最終的に、資産は、流動資産、固定資産に、負債は流動負債、固定負債に、収益は、売上高、営業外収益、特別利益に、費用は、売上原価、販売費及び一般管理費、営業外費用、特別損失に分けることができれば、簿記2級商業簿記マスターです。

これだけは覚えておこう「ホームポジション一覧」

※WEBからダウンロードもできます。詳細はP003の「付属データのご案内」をご覧ください。

貨借対照表

借方

| 資産 | |

| 流動資産 | |

| 現金 | |

| 当座預金 | |

| 普通預金 | |

| 别段預金 | P248 |

| 売掛金 | P047 |

| 受取手形 | |

| 營業外受取手形 | P094 |

| 電子記錄債権 | P098 |

| 不渡手形 | P090 |

| 繰越商品 | P050 |

| 商品 | P052 |

| 仕掛品 | P040 |

| 貯蔵品 | P142 |

| 前払金(前渡金) | |

| 前払費用 | |

| 仮払金 | |

| 仮払法人税等 | P262 |

| 仮払消費稅 | P286 |

| 立替金 | |

| 未収入金(未収金) | P047 |

| 未収収益 | P047 |

| 未収消費税 | |

| 売買目的有価証券 | P182 |

| 短期貸付金 | |

| 未決算(火災未決算) | P148 |

| 保証債務見返 | P304 |

| 支店 | P366 |

| 固定資産 | |

| 有形固定資産 | |

| 建物、構築物 | P117 |

| 車両運搬具、機械装置、備品 | P117 |

| 土地 | P117 |

| リース資産 | P170、P334 |

| 建設仮勘定 | P150 |

| 無形固定資産 | |

| 特許權、商標權 | P156 |

| のれん | P156、P296、P402 |

| ソフトウェア | P158 |

| ソフトウェア仮勘定 | P160 |

| 投資その他の資産 | |

| 満期保有目的債権 | P190 |

| 子会社株式 | P196 |

| 関連会社株式 | P196 |

| その他有価証券 | P198 |

| 長期讀貸付金 | P334 |

| 長期前払費用 | |

| 繰延税金資產 | P277 |

貸方

| 負債 | |

| 流動負債 | |

| 買掛金 | P047 |

| 支払手形 | |

| 營業外支払手形 | P094 |

| 短期借入金 | |

| リース債務(1年以内) | P170、P334 |

| 未払金 | P047 |

| 未払費用 | P047 |

| 未払配当金 | P254 |

| 未払法人税等 | P263 |

| 未払消費税 | P286 |

| 前受金 | |

| 前受收益 | |

| 預り金 | |

| 仮受金 | |

| 仮受消費稅 | P286 |

| 返品調整引当金 | P224 |

| 売上割戻引当金 | P228 |

| 商品保証引当金、製品保證了当金 | P230 |

| 修繕引当金(特別修繕引当金) | P234 |

| 賞与引当金 | P236 |

| 役員赏与引当金 | P242 |

| 保証債務 | P304 |

| 本店 | P366 |

| 固定負債 | |

| 長期潜入意 | |

| リース債務 | P170、P334 |

| 繰延税金負債 | P281 |

| 退職給付引当金 | P238 |

| 純資産 | |

| 株主資本 | |

| 資本金 | P246 |

| 株式申込証拠金 | P248 |

| 資本剰余金 | |

| 資本準備金 | P246 |

| その他資本剰余金 | P256 |

| 利益剩余金 | |

| 利益準備金 | P254 |

| 別途積立金 | P255 |

| 新築積立金 | P255 |

| 繰越利益剰余金 | P252、P254 |

| 評価・換算差額等 | |

| その他有価証券評価差額金 | P200 |

| その他の勘定科目 | |

| 貸倒引当金 | P218 |

| 減価償却累計学 | P127 |

「貸倒引当金」「減価償却累計学」では負債に表示され、貸借対照表では資産のマイナスと表示されます。

損益計算書

借方

| 費用 | |

| 特殊なもの | |

| 返品調整引当金繰入 | P.224 |

| 売上割戻引当金繰入 | P.228 |

| 売上原価 | |

| 仕入 | P.050 |

| 壳上原価 | P.052 |

| 役務原価 | P.038 |

| 棚卸减耗損 | P.056 |

| 商品評価損 | P.056 |

| 販売費及び一般管理 | |

| 給料 | P. 236 |

| 管与当金線入 | P.236 |

| 役員賞与引当金繰入 | P.242 |

| 法定福利費 | |

| 福利厚生寶 | P.308 |

| 退職給付費用 | P.238 |

| 減低價却費 | P.126 |

| 特許権償却、商標権償却、のれん償却 | P.157 |

| ソフトウェア償却 | P.158 |

| 支払リース料 | P.166 |

| 研究開発費 | P.302 |

| 租稅公譯 | P.288. P.290 |

| 貸倒損失(営業債権に対するもの) | |

| 貨倒引当金綠入(當業債權に対するもの) | P.218 |

| 商品保証費 | P.231 |

| 商品保証引当金繰入、製品保証引当金繰入 | P.230, P.231 |

| 修繕費 | P.234 |

| 修繕引当金繰入 | P.234 |

| 営業外費用 | |

| 支払利息 | P.120. P.172 |

| 壳上割引 | P.034 |

| 手形亮却提 | P.084 |

| 電子記錄債權壳却損 | P.098 |

| 債權志却损 | P.100 |

| 為替差損※2 | P.071 |

| 貸倒損失(當業外債權に対するもの) | |

| 貨倒引当金線入(當業外債權に対するもの) | P.220 |

| 有価証券売却損 | P.185 |

| 有価証券报 | P.187 |

| 創立費、開業費 | P.247 |

| 株式交付費 | P.249 |

| 雜損(雜損失) | |

| 特別損失 | |

| 固定資産圧縮損 | P.118 |

| 固定資産売却損 | P.137 |

| 固定資産除却損 | P.142 |

| 固定資産廃棄損 | P.143 |

| 火災損失 | P.148 |

| 投資有価証券売却損 | P.199 |

| 関係会社株式売却損 | |

| 法人税、住民税及び事業税 | |

| 法人税等 | P.263 |

| 法人税等調整額 | P.277 |

※1「返品調整引当金繰入」および「売上割戻引当金繰入」は、特殊な勘定科目なので、余裕がある方は寛えてください。

●返品調整引当金繰入…精算表では費用に表示され、損益計算書では売上総利益の前に表示されます。

●売上割戻引当金繰入…精算表では費用に表示され、損益計算書では売上高からマイナスされるため本的に表示されません。

※2「為替差損益」は、損益計算書では「為替差損」または「為替差益」となります

●ページ数が入っていない空欄は広範囲にわたる勘定科目、3級で学習済みの勘定科目です。

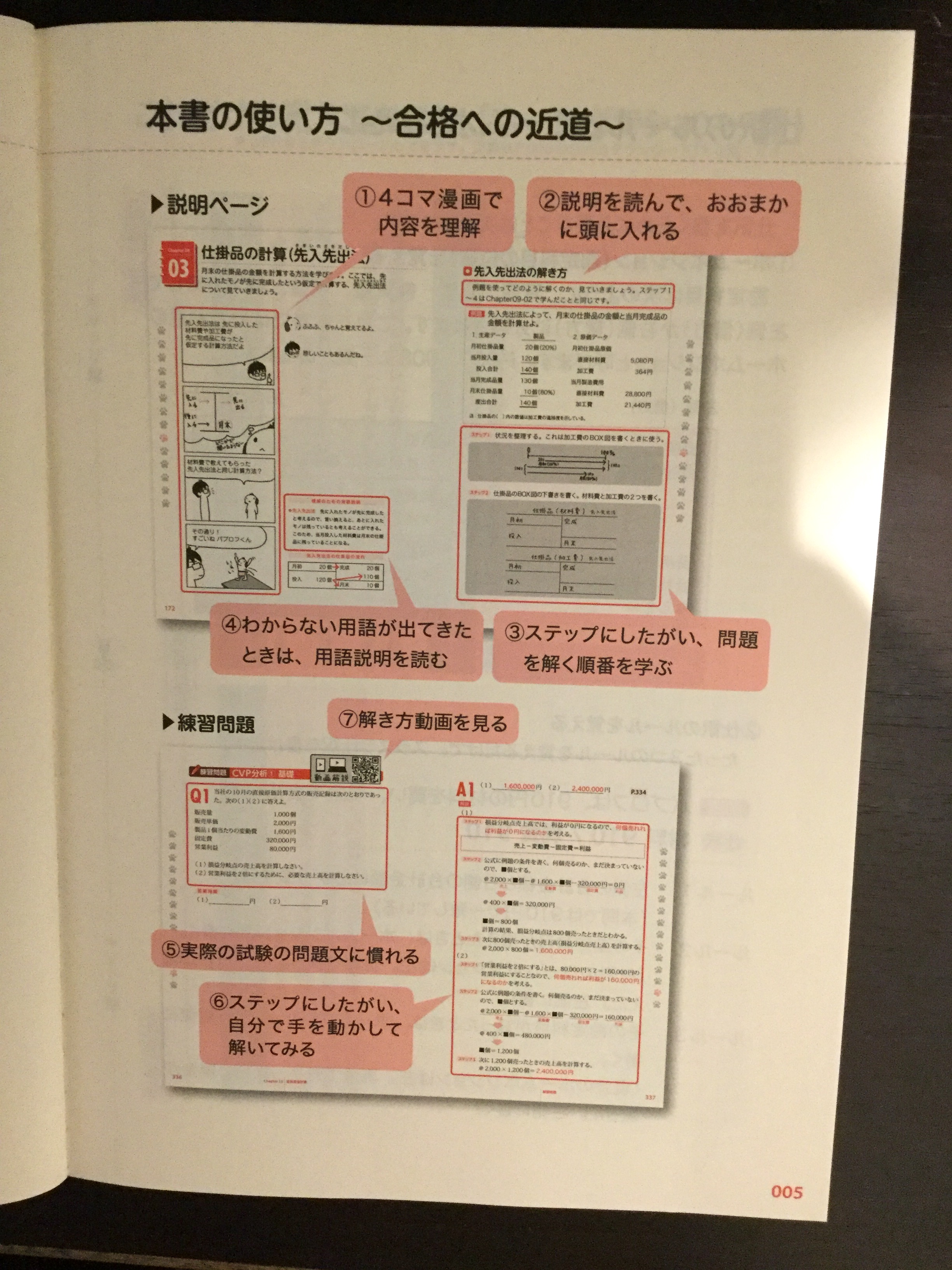

本書の使い方~合格への近道~

説明ページ

説明ページ

①4コマ漫画で内容を理解

②仕訳を書く順番を学ぶ

③まとめで確認

練習問題

④実際の試験の問題文に慣れる

⑤問題文の指示から仕訳へ導く解き方を学ぶ

⑥状況を整理する下書きの書き方を学ぶ。

⑦解き方動画を見る

目次

〈Chapter01〉費用・収益の認識基準

01現金主義

02発生主義

03実現主義

04費用収益対応の原則

〈Chapter02〉商品売買・サービス業

01売上割戻・仕入割戻

02売上割引・仕入割引

03役務収益・役務原価1

04役務収益・役務原価2

05主たる営業取引

〈Chapter03〉売上原価

01売上原価(三分法)

02売上原価(販売のつど売上原価に振り替える方法)【練習問題は動画つき】

03棚卸減耗損・商品評価損

〈Chapter04〉外貨建取引

01外貨建取引(外国通貨での売上・仕入)【練習問題は動画つき】

02外貨建取引(売掛金と買掛金)【練習問題は動画つき】

03外貨建取引(前受金と前払金)【練習問題は動画つき】

04外貨建取引(決算整理仕訳)【練習問題は動画つき】

05為替予約(振当処理)1【練習問題は動画つき】

06為替予約(振当処理)2【練習問題は動画つき】

〈Chapter05〉手形・債権の譲渡

01割引手形

02裏書手形

03手形の不渡り

04手形の期日の延長(手形の更改)

05営業外支払手形・営業外受取手形

06電子記録債権の割り引き・譲渡

07債権の譲渡

〈Chapter06〉当座預金の銀行勘定調整表

01銀行勘定調整表

02連絡未通知【練習問題は動画つき】

03未渡小切手【練習問題は動画つき】

04誤記入【練習問題は動画つき】

05時間外預入【練習問題は動画つき】

06未取立小切手【練習問題は動画つき】

07未取付小切手【練習問題は動画つき】

〈Chapter07〉固定資産

01固定資産とは【練習問題は動画つき】

02固定資産の取得1圧縮記帳【練習問題は動画つき】

03固定資産の取得2割賦購入【練習問題は動画つき】

04減価償却1定額法

05減価償却2定率法

06減価償却3生産高比例法

07固定資産の売却

08減価償却費の記帳方法(間接法と直接法)

09固定資産の買い換え

10固定資産の除却・廃棄

11固定資産の火災

12建設仮勘定

13無形固定資産1特許権、商標権、のれん

14無形固定資産2ソフトウェア

15ソフトウェア仮勘定

〈Chapter08〉リース取引

01リース取引とは【練習問題は動画つき】

02オペレーティング・リース取引

03ファイナンス・リース取引

04ファイナンス・リース取引(利子込み法)【練習問題は動画つき】

05ファイナンス・リース取引(利子抜き法)

〈Chapter09〉有価証券

01有価証券の種類

02売買目的有価証券の取得

03売買目的有価証券の売却

04売買目的有価証券の時価評価1

05売買目的有価証券の時価評価2

06満期保有目的債券の取得

07満期保有目的債券の償却原価法

08子会社株式・関連会社株式の取得

09その他有価証券の取得と売却

10その他有価証券の時価評価

11端数利息

12有価証券のまとめ

〈Chapter10〉引当金

01引当金の種類

02貸倒引当金の一括評価と個別評価【練習問題は動画つき】

03貸倒引当金の表示

04返品調整引当金

05売上割戻引当金

06商品保証引当金・製品保証引当金

07固定資産の修繕引当金

08賞与引当金

09退職給付引当金

〈Chapter11〉純資産

01純資産とは

02株式会社の設立

03増資

04損益振替【練習問題は動画つき】

05剰余金の配当と処分

06株主資本の計数の変動

〈Chapter12〉税金

01法人税等の仕訳【練習問題は動画つき】

02法人税等の計算と課税所得

03税効果会計とは

04税効果会計1減価償却

05税効果会計2貸倒引当金

06税効果会計3その他有価証券

07消費税1税抜方式

08消費税2税込方式

09その他の税金

〈Chapter13〉その他の論点

01合併1現金を渡す場合

02合併2株式を渡す場合

03合併3のれん・負ののれん発生

04研究開発費

05保証債務

06月次決算

〈Chapter14〉精算表・財務諸表

01簿記全体の流れ

02精算表の形式

03精算表~棚卸減耗損などの記入方法

04損益計算書【練習問題は動画つき】

05貸借対照表

06株主資本等変動計算書

07製造業の財務諸表

〈Chapter15〉本支店会計

01本支店会計とは

02本支店間の取引

03支店間の取引1支店分散計算制度

04支店間の取引2本店集中計算制度

05決算整理1

06決算整理2

07本支店合併財務諸表

08本店と支店の損益振替

〈Chapter16〉連結会計

01連結会計とは

02支配獲得日の連結会計1

03支配獲得日の連結会計2

04支配獲得日の連結会計3

05連結第1年度の連結会計

06連結第2年度の連結会計

タイムテーブルを使った解き方

07連結会社間の取引の消去

08ダウンストリームとアップストリーム

09貸倒引当金の調整【練習問題は動画つき】

10未実現利益の消去1商品【練習問題は動画つき】

11未実現利益の消去2土地

12連結精算表

13連結財務諸表

この本が終わったら、何をすればいいの?

索引

目次 – 簿記教科書 パブロフ流でみんな合格 日商簿記2級 工業簿記 テキスト&問題集 第3版

日商簿記2級の概要

①受験者数:6~8万人

②合格点:70点以上(100点満点)

③合格率:25%前後

④受験料:2019年6月(第152回)試験は4,630円、2019年11月(第153回)試験以降は4,720円

⑤試験日:6月(第2日曜)・11月(第3日曜)・2月(第4日曜)

⑥申込期間:試験の約2か月前(各商工会議所によって異なる)

⑦試験科目:商業簿記(第1~3問)、工業簿記(第4・5問)

⑧試験形式・時間:記述式・2時間

⑨受験資格:なし

⑩配点・出題内容・傾向

| 問題 | 配点 | 出題内容 | 傾向 |

| 第1問~第3問 | 60点 | 商業簿記の範囲 | 『パブロフ流でみんな合格日商簿記2級 商業簿記テキスト&問題集』を参照。 |

| 第4問 | 20点 | 個別原価計算 本社工場会計 総合原価計算 費目別部門別計算 |

仕訳の問題、仕掛品や製品の総勘定元帳記入、製造原価計算書、差異分析などが出題される。 |

| 第5問 | 20点 | 総合原価計算 標準原価計算 直接原価計算 |

標準原価カード、仕掛品や製品の総勘定元 帳記入、差異分析、CVP分析、損益計算書などが出題される。 |

| 合計 | 100点 |

⑪検定ホームページ:日本商工会議所https://www.kentei.ne.jp/

協定情報ダイヤル:03-5777-8600(年中無休8:00~22:00)

まえがき

日商簿記2級の学習方法

簿記学習のコツ

学校での勉強や他の資格試験の学習のように、理解し暗記するだけでは日商簿記2級には合格できません。もっとアウトプット(問題を解くこと)に重点を置いた学習が必要です。

工業簿記

基本を理解する

本書を読み練習問題を解く。練習問題は、自分の手を動かして解くことが重要。アイコンがある問題は動画を見ればコツがわかる。

応用的な問題を解く

『パブロフ流でみんな合格日商簿記2級工業簿記総仕上げ問題集』を解く。

商業簿記

基本を理解する

姉妹書『パブロフ流でみんな合格日商簿記2級商業簿記テキスト&問題集』を読み、練習問題を解く。

応用的な問題を解く。

『パブロフ流でみんな合格日商簿記2級商業簿記総仕上げ問題集』を解く。

2時間問題を解く

『総仕上げ問題集』にある模擬問題のような商業簿記と工業簿記が両方含まれる2時間問題を解く。90点以上取れるようになるまで繰り返し解き直す。

【WEB解説動画】

https://pboki.com/youtube/boki2k3.html

アイコンがある問題は著者の詳しい解き方動画が見られます。

本書の使い方 ~合格への近道~

◆説明ページ

◆説明ページ

①4コマ漫画で、内容を理解

②説明を読んで、おおまかに頭に入れる

③ステップにしたがい、問題を解く順番を学ぶ

④わからない用語が出てきたときは、用語説明を読む

◆練習問題

⑤実際の試験の問題文に慣れる

⑥ステップにしたがい、自分で手を動かして解いてみる

⑦解き方動画を見る

仕訳のルールとホームポジション

仕訳を書くために必要なことは次の2つです。

①ホームポジション(勘定科目の位置)を覚える

勘定科目は次のように、資産、負債、純資産、収益、費用、そして左側(借方)か右側(貸方)に分類されます。これを本書では勘定科目のホームポジションと呼びます。P.007、008に一覧があります。

| 借方 | 貸方 |

| 資産 会社の財産 | 負債 会社の負担になるもの |

| 純資産 資産と負債の差額 | |

| 費用 会社の利益にとってマイナスに なるもの | 収益 会社の利益にとってプラスになるもの |

②仕訳のルールを覚える

たった3つのルールを覚えるだけで、スラスラ仕訳を書けます。

例題 パブロフは、910円の材料を買い、現金で支払った。

仕訳 材料910/現金910

ルール1

左側の合計金額と右側の合計金額は必ず一致する。(本問では910円で一致している)

ルール2

その勘定科目が増えたときは、ホームポジション側に書く。(材料のホームポジションは左。材料を買ったので材料が増えた。左側に書く)

ルール3

その勘定科目が減ったときは、ホームポジションと反対側に書く。(現金のホームポジションはた。現金で支払ったので現金が減った。右側に書く)

これだけは覚えておこう「ホームポジション一覧」

※WEBからダウンロードもできます。詳細はP003の[WEBダウンロード]をご覧ください。

貸借対照表

借方

| 資産 | |

| 勘定科目 | 説明 |

| 預金 | お札、小銭など |

| 材料 | 工場や材料倉庫にある、材料の金額。 |

| 仕掛品 | 月末時点で作業途中のモノ。 |

| 製品 | 月末時点で完成しているモノ。 |

貸方

| 負債 | |

| 勘定科目 | 說明 |

| 買掛金 | 商品を買い、代金をまだ支払っていない金額。 |

| 未払賃金 | 当期分の賃金のうち、まだ支払っていない金額。未払賃金、未払保険料などをまとめて未払費用という。 |

| 源泉所得税預り金 | 従業員の賃金から預かっている所得税の金額。 |

| 社会保険料預り金 | 従業員の賃金から預かっている社会保険料の金額。 |

| 純資産 | |

| 勘定科目 | 説明 |

| 資本金 | 株主から払い込みを受けた金額。 |

損益計算書

借方

| 費用 | |

| 勘定科目 | 說明 |

| 賃金 | 労働の対価として従業員に支払う金額。 |

| 外注加工費 | 加工の一部を外部の会社へ外注した場合にかかる費用。 |

| 特許権使用料 | 特殊な技術を使うとき、他社が持っている特許権を使用するためにかかる費用。 |

| 減価價却費 | 建物などの固定資産を減価償却した金額。 |

| 水道光熱費 | 工場で使われる水道代や電気代。 |

| 棚卸減耗費 | 帳簿棚卸残高と実地棚卸残高の差額。 |

| 保険料 | 工場の火災などに備えて支払う保険料。 |

| 修繕費 | 建物や機械の修理にかかった費用。 |

| 製造間接費 | 特定の製品を作るために必要な原価ではなく、各製品に共通して必要な原価。 |

| 売上原価 | 販売したモノに関わる原価。 |

貸方

| 収益 | |

| 勘定科目 | 説明 |

| 売上 | 製品を売った金額 |

原価差異について

借方

| 原価差異 (不利差異) | 原価差異が左側に来た場合。借方差異ともいう。売上原価にプラスする。 |

貸方

| 原差異 (有利差異) | 原価差異が右側に来た場合、貸方差異ともいう。売上原価からマイナスする。 |

目次

日商簿記2級の概要

まえがき日商簿記2級の学習方法

本書の使い方~合格への近道~

仕訳のルールとホームポジション

これだけは覚えておこう「ホームポジション一覧」

〈Chapter01〉工業簿記とは

01工業簿記とは

02工業簿記の全体の流れ

03.原価計算とは

04仕掛品と製品

〈Chapter02〉材料費

01直接材料費と間接材料費

02直接材料費と間接材料費(仕訳)

03材料勘定の記入

04材料の消費単価

05材料の消費数量

06棚卸減耗費

07予定消費単価【練習問題は動画つき】

〈Chapter03〉労務費

01直接労務費と間接労務費

02直接労務費と間接労務費(仕訳)

03賃金勘定の記入

04予定賃率

〈Chapter04〉経費

01直接経費と間接経費

02直接経費と間接経費(仕訳)

〈Chapter05〉製造間接費

01製造間接費とは

02製造間接費(仕訳)

03予定配賦率

予定配賦の原価差異の分析

〈Chapter06〉勘定記入と財務諸表

01勘定記入のまとめ

02製造原価報告書

03損益計算書と貸借対照表

04原価差異がある場合の財務諸表

〈Chapter07〉製造間接費の部門別計算

01製造間接費の1次配賦(部門個別費と部門共通費)

02製造間接費の2次配賦(直接配賦法と相互配賦法)

03製造間接費の3次配賦(実際配賦と予定配賦)

〈Chapter08〉個別原価計算

01個別原価計算とは

02.製造指図書と原価計算表

03個別原価計算(仕損品)

04原価計算表と勘定元帳との関係

05個別原価計算(仕訳)

〈Chapter09〉総合原価計算1

01総合原価計算とは

02仕掛品の解き方

03仕掛品の計算(先入先出法)

04仕掛品の計算(平均法)

05材料の追加投入1作業の途中で投入【練習問題は動画つき】

06材料の追加投入2平均的に投入

〈Chapter10〉総合原価計算2~仕損・減損~

01仕損と減損とは

02仕損1完成品原価に含めて処理【練習問題は動画つき】

03仕損2完成品原価と月末仕掛品原価に含めて処理【練習問題は動画つき】

04仕損3発生点が不明の場合05副産物と作業用

〈Chapter11〉総合原価計算の種類~工程別・組別・等級別~

01工程別総合原価計算

02組別総合原価計算

03等級別総合原価計算

〈Chapter12〉標準原価計算~標準原価と差異分析~

01標準原価計算とは

02標準原価カード

03シングル・プラン

04パーシャルプラン

05原価差異の分析とは

06原価差異の分析1材料費

07原価差異の分析2労務費

08原価差異の分析3製造間接費(理解)

09原価差異の分析3製造間接費(実践)【練習問題は動画つき】

10実際原価計算の原価差異の分析

〈Chapter13〉直接原価計算

01直接原価計算とは

02CVP分析1基礎【練習問題は動画つき】

03CVP分析2応用

04CVP分析3損益分岐点比率と安全余裕率

05直接原価計算の損益計算書

06固定費調整

〈Chapter14〉本社工場会計

01本社工場会計とは

02本社と工場の仕訳【練習問題は動画つき】

この本が終わったら、何をすればいいの?

索引

目次 – みんなが欲しかった! 簿記の教科書 日商2級 商業簿記 第9版

はしがき

本書は、独学で日商簿記検定に合格することを目的とした受験対策用のテキストです。

・・・という本はたくさんありますが、本書は教室講座と書籍の両方の強みを取り入れたという点で他書とは一線を画しています。教室講座の強みというのは、なんといっても講師の解説です。テキストを一読しただけではよくわからない内容も、講師が噛み砕いて説明することによって、わかりやすいものになります。

しかし、テキストを読めばわかる簡単な内容についても、講師が解説するため、どうしても講座のコマ数が多くなってしまう=時間がかかるというマイナス面も教室講座にはあります。そこで本書は、読めばわかる内容については教科書的な説明にとどめ、特に重要な項目や読んだだけではイメージしづらい内容については、教室講座で解説するような、具体例を用いた説明(「これならわかる」)をつけました。

また、本書を用いて講義をした場合の板書イメージをそのまま「図解」としてのせました。「図解」はテキストの内容を視覚的にまとめたものなので、復習のさいに活用していただけると思います。

教室講座では、各項目を学習したあと、練習問題を解いたりすることもあります。そのため、本書では各CHAPTERの最後に「基本問題」をつけました。これによって、本書で学んだ内容をすぐに問題を解いて確認することができます。

上記のような工夫をすることによって、教室講座と書籍の強みを生かした、最強の『簿記の教科書』ができたと自負しております。どうか本書を活用していただき、正しい方法で、簿記の知識を身につけてください。皆様の合格を心よりお祈り申し上げます。

第9版刊行にあたって

本書は、「簿記の教科書日商2級商業簿記第8版』について、消費税率の改正および出題傾向に基づき、改訂を行ったものです。

2020年2月

滝澤ななみ

「簿記の教科書・問題集」で合格するためには?

ここでは、日商簿記の効果的な勉強方法を紹介します。

Step1「簿記の教科書」をしっかりと読み込む!

最低2回は読みましょう。実際に勘定科目を書きながら読み進めると効果的です。

Step2「簿記の教科書の章末にある基本問題を繰り返し解く!

こちらも最低2回は解きましょう。1回目は教科書を見ながらでも構いません。2回目以降は何も見ずにスラスラ解けるようになるまで繰り返しましょう。

Step3「簿記の問題集(別売り)」の個別問題を解く!

教科書の基本問題がすべて解けるようになったら、問題集にとりかかります。教科書で身につけた知識を、本試験で活用できるレベルまで上げていきます。わからないところは、教科書の関連CHAPTERに戻り、しっかりと復習しましょう。

Step4「簿記の問題集(別売り)」の模擬試験問題を3回分解く。

本試験形式の問題を解くことで、Step1~3の知識がしっかり定着しているかを確認することができます。また、過去問題集を解くこともオススメいたします。

※TAC出版刊行の過去問題集「合格するための過去問題集」

『簿記の教科書』の効果的な使いかた

①まずは簿記の流れを確認しましょう。

日商簿記2級商業簿記で学習する内容がひと目でわかる、フローチャートです。学習するうえで非常に重要なので、しっかりと頭に入れておきましょう。

②本文を読み込みましょう。

③図解をみて、重要事項を記憶に刷りこみましょう。

本文の内容を視覚的にまとめた最重要ポイントです。最重要ポイントがまとめられているので、試験直前に図解部分だけを流し読みすることも効果的です。

④「これならわかる」で「なぜ、どうして」のモヤモヤを解消!受験生がつまずきそうなモヤモヤポイントについては、身近な例を使いながら、解説しています。

⑤「ひとこと」を確認して、さらに納得!

補助的な知識を説明した箇所です。さらに理解が深まります。

⑥基本問題で知識を確実に!

各CHAPTERの終わりの基本問題を解き、確認することで、知識を定着することができます。

さらに…こだわりポイント

●新出勘定科目

「新しく出てきた勘定科目については、本文の左右にアイコンで表記しました。資産・負債・純資産・収益・費用の分類により、それぞれのカラーで示してありますので、ひとめで把握できます。

●補助資料(巻末508ページ)

登場する勘定科目が一覧でわかるようにまとめたものです。5要素のとこ当てはまるのか、一目でわかります。問題演習のさいにも効果的に使っていた。だけます。なお、この資料は、ダウンロードでもご利用いただけます。詳しいは、TAC出版書籍販売サイト・サイバーブックストアにアクセスしてくたさい。https://bookstore.tac-school.co.jp/

●SIWAKE-195~仕訳195~(本書別冊部分)

教科書で登場する重要な仕訳は、別冊のSIWAKE-195でまとめました。切り離していつでもどこでも利用することができます。

●Reviewマーク

1度学習したテーマについては、Reviewを入れました。該当箇所に戻って確認してください。

日商簿記検定試験について

| 受験資格 | なし |

| 試験日 | 年3回(1級は年2回) 6月 (第2日曜日)/11月(第3日曜日)/2月(第4日曜日) ※2月は1級試験の実施はありません。 |

| 申込方法 | 試験の約2か月前から開始。申込期間は、各商工会議所によって異なります。 |

| 受験料 (税込) |

1級 7,850円 / 2級 4,720円 / 3級 2,850円 ※一部の商工会議所では事務手数料がかかります。 |

| 試験科目 | 1級商業簿記・会計学・工業簿記・原価計算 2級商業簿記・工業簿記 3級商業簿記 |

| 試験時間 | 1級 3時間 / 2級 2時間 / 3級 2時間 |

| 合格基準 | 1級 70点以上。ただし、1科目ごとの得点は10点以上 2級70点以上 3級70点以上 |

刊行時のデータです。最新の情報は、商工会議所の検定試験ホームページ(https://www.kenteine.jp/)をご確認ください。なお、簿記入門者向けに簿記初級が、原価計算入門者向けに原価計算初級がネット試験(40分)にて実施されています。

本試験の出題傾向(2級商業簿記)

2級の本試験問題は、第1問~第3問が商業簿記、第4問、第5問が工業簿記という構成になっています。商業簿記の出題内容は下記のとおりです。

| 第1問 | 仕訳問題が5題出題されます。配点は20点です。 (CH.01~14、17、19、20、21) |

| 第2問 | 勘定記入の問題やその他個別的な問題、伝票から仕訳日計表を作成する問題が出題されます。配点は20点です。(CH.01~14、15、18) |

| 第3問 | 決算に関する問題が出題されます。精算表の作成や財務諸表の作成、 2日本支店合併財務諸表の作成などが出題されています。また、連結財務諸表の作成、製造業会計も出題範囲となっています。配点は20点です。(CH.16~23) |

※CH.は、本書の関連CHAPTERを示しています。

目次

特別企画 日商簿記2級商業簿記スタートアップ講義

簿記の流れ

CHAPTER01 株式の発行

1株式会社とは

2株式会社の純資産項目

3株式の発行

4新株発行(増資)の手続き

5合併

基本問題

CHAPTER02 剰余金の配当と処分

1剰余金の配当と処分とは

2損益勘定からの振り替え

3剰余金の配当と処分の処理

4準備金積立額の計算

基本問題

CHAPTER03 株主資本の計数変動

1株主資本の計数変動

基本問題

CHAPTER04 税金

1法人税等

2課税所得の算定方法

3消費税

基本問題

CHAPTER05 商品売買

1三分法、分記法、売上原価対立法

2仕入割引・売上割引

3仕入割戻し・売上割戻し

4クレジット売掛金

5売上原価の算定と期末商品の評価

6商品の払出単価の計算

基本問題

CHAPTER06 手形と電子記録債権(債務)等

1手形の裏書き

2手形の割引き

3手形の不渡り

4電子記録債権(債務)

5その他の債権の譲渡

基本問題

CHAPTER07 銀行勘定調整表

1銀行勘定調整表とは

2不一致が生じる原因

3銀行勘定調整表の作成

基本問題

CHAPTER08 固定資産

1固定資産とは

2固定資産の購入

3固定資産の減価償却

4固定資産の売却

5固定資産の買換え

6固定資産の除却・廃棄

7建設仮勘定

8固定資産の改良・修繕

9固定資産の滅失

10圧縮記帳

11固定資産(管理)台帳

基本問題

CHAPTER09 リース取引

1リース取引とは

2リース取引の分類

3ファイナンス・リース取引の処理

4オペレーティング・リース取引の処理

基本問題

CHAPTER10 研究開発費と無形固定資産

1研究開発費

2無形固定資產

3ソフトウェア

基本問題

CHAPTER11 有価証券

1有価証券の分類

2有価証券の購入と売却

3配当金・利息の受け取り

4端数利息の処理

5売買目的有価証券の評価替え

6満期保有目的債券の評価

7子会社株式・関連会社株式の評価

8その他有価証券の評価基本問題

CHAPTER12 引当金

1貸倒引当金

2修繕引当金

3商品保証引当金

4退職給付引当金

5賞与引当金

基本問題

CHAPTER13 収益・費用

1収益・費用の認識基準

2売上の計上基準

3サービス業の処理

基本問題

CHAPTER14 外貨建取引

1外貨建取引の換算

2輸入時の処理

3輸出時の処理

4決済時の処理

5決算時の処理

6為替予約

基本問題

CHAPTER15 伝票と仕訳日計表

1三伝票制

2仕訳日計表の作成と各勘定元帳への転記

3推定問題の解き方

基本問題

CHAPTER16 精算表と財務諸表

1精算表の作成

2級で出題される決算整理事項

3財務諸表の作成

4損益計算書

5貸借対照表

6株主資本等愛動計算書

基本問題

CHAPTER17 税効果会計

1税効果会計とは

2法人税等の調整

3貸倒引当金の繰入限度超過額

4減価償却費の償却限度超過額

5その他有価証券の評価差額6繰延税金資産と繰延税金負債の表示

基本問題

CHAPTER18 帳簿の締め切り

1帳簿の締切方法

2英米式決算法

基本問題

CHAPTER19 本支店会計

1本支店会計とは

2本支店間の取引

3本支店合併財務諸表の作成

4帳簿の締め切り

基本問題

CHAPTER20 連結会計I

1連結財務諸表とは

2支配獲得日の連結

3支配獲得日後1年目の連結

4支配獲得日後2年目の連結

基本問題

CHAPTER21 連結会計Ⅱ

1内部取引高と債権債務の相殺消去

2貸倒引当金(期末貸倒引当金)の修正

3未実現利益の消去

基本問題

CHAPTER22 連結会計Ⅲ

1連結財務諸表

2連結精算表

3連結会計の総合問題の解き方

基本問題

CHAPTER23 製造業会計

1製造業会計の基本

2製造業の会計処理①

3製造業の会計処理②

4製造業の会計処理③

5製造業の財務諸表

基本問題

CHAPTER24 参考

1開業費の処理

2配当財源が繰越利益剰余金とその他資本剰余金の場合

3手形の更改

4企業残高基準法と銀行残高基準法

5定率法の改定償却率と償却保証額

6有価証券の売却時の手数料の処理

7洗替法と切放法

8権利落ち株式の会計処理

9役員賞与引当金

10売上割戻引当金

11返品調整引当金

12支店が複数ある場合の処理

13損益勘定による当期純利益の振り替え

14主要簿と補助簿

15タイムテーブルと開始仕訳

16連結会社間で振り出した手形の割引き

17期首貸倒引当金の修正

18期首商品に含まれる未実現利益の消去

19連結貸借対照表の利益剰余金の求め方

CHAPTER25 3級新論点

1普通預金と定期預金

2当座預金の処理

3差入保証金

4貯蔵品勘定への振り替え

5法定福利費

補助資料

索引

目次 – みんなが欲しかった 簿記の教科書 日商2級 工業簿記 第5版

「簿記の教科書・問題集」で合格するためには?

ここでは、日商簿記の効果的な勉強方法を紹介します。

Step1「簿記の教科書」をしっかりと読み込む!

最低2回は読みましょう。実際にボックス図や分析図を書きながら読み進めると効果的です。

Step2「簿記の教科書」の章末にある基本問題を繰り返し解く!

こちらも最低2回は解きましょう。1回目は教科書を見ながらでも構いません。2回目以降は何も見ずにスラスラ解けるようになるまで繰り返しましょう。

Step3「簿記の問題集(別売り)」の個別問題を解く!

教科書の基本問題がすべて解けるようになったら、問題集にとりかかります。教科書で身につけた知識を、本試験で活用できるレベルまで上げていきます。わからないところは、教科書の関連CHAPTERに戻り、しっかりと復習しましょう。

Step4「簿記の問題集(別売り)」の模擬試験問題を3回分解く!

本試験形式の問題を解くことで、Step1~3の知識がしっかりしているかを確認することができます。また、過去問題集を解くこともオススメいたします。

※TAC出版刊行の過去問題集「合格するための過去問題集」

「簿記の教科書」の効果的な使いかた

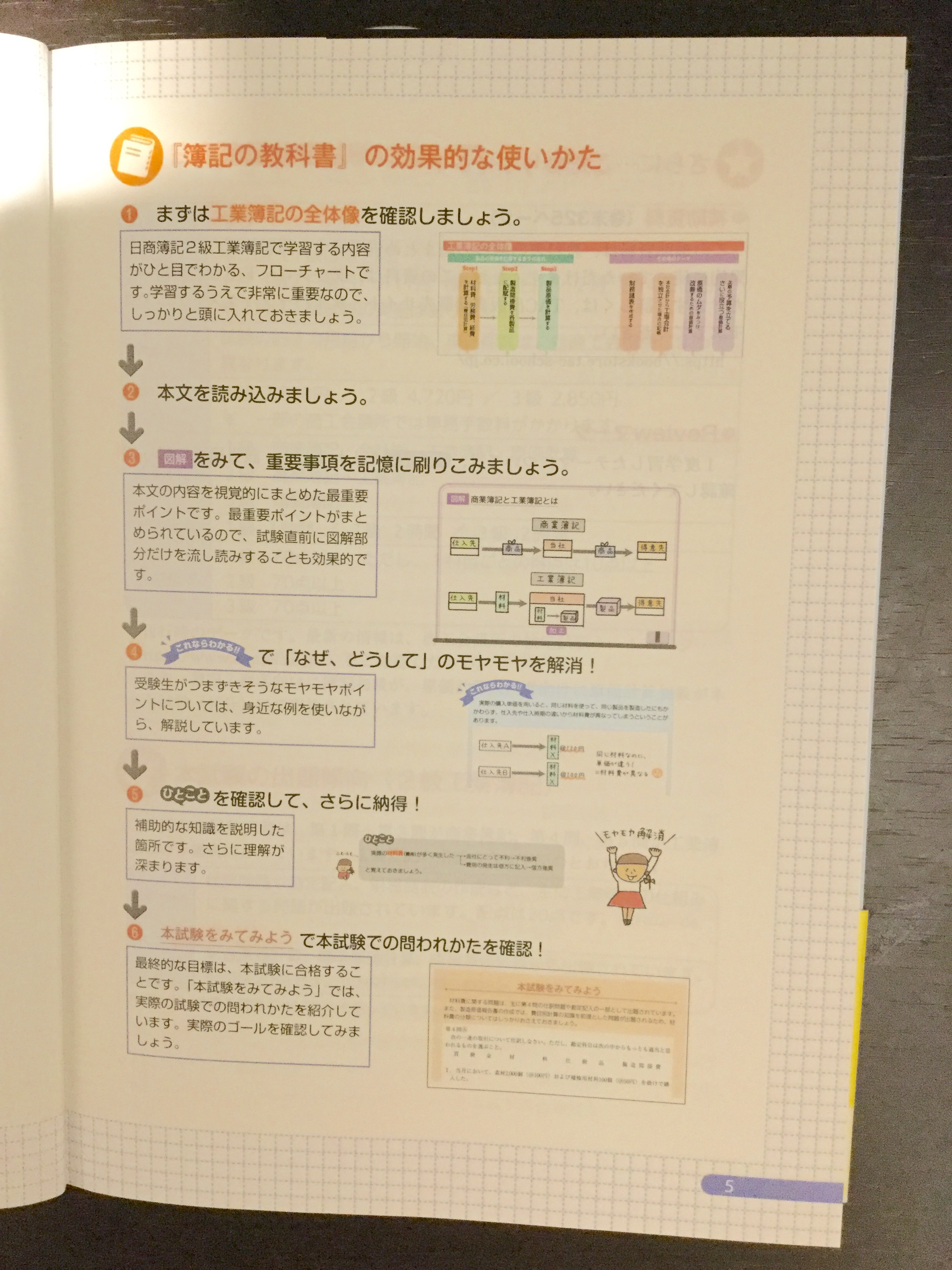

1まずは工業簿記の全体像を確認しましょう。

1まずは工業簿記の全体像を確認しましょう。

日商簿記2級工業簿記で学習する内容がひと目でわかる、フローチャートです。学習するうえで非常に重要なので、しっかりと頭に入れておきましょう。

2本文を読み込みましょう。

3「図解をみて、重要事項を記憶に刷りこみましょう。本文の内容を視覚的にまとめた最重要ポイントです。最重要ポイントがまとめられているので、試験直前に図解部分だけを流し読みすることも効果的で

4これならわかる?で「なぜ、どうして」のモヤモヤを解消!

受験生がつまずきそうなモヤモヤポイントについては、身近な例を使いながら、解説しています。

5ひとことを確認して、さらに納得!

補助的な知識を説明した箇所です。さらに理解が深まります。

6本試験をみてみようで本試験での問われかたを確認!

最終的な目標は、本試験に合格することです。「本試験をみてみよう」では、実際の試験での問われかたを紹介しています。実際のゴールを確認してみましょう。

さらに…こだわりポイント

●補助資料(巻末325ページ)

この補助資料は、教科書の内容の超まとめ資料です。問題演習のさいにも効果的に使っていただけます。なお、この資料は、ダウンロードでもご利用いただけます。詳しくは、TAC出版書籍販売サイト・サイバーブックストアにアクセスしてください。

https://bookstore.tac-school.co.jp/

●Reviewマーク

1度学習したテーマについては、Reviewを入れました。該当箇所に戻って確認してください。

日商簿記検定試験について

| 受験資格 | なし |

| 試験日 | 年3回(1級は年2回) 試験日6月(第2日曜日)/11月(第3日曜日)/2月(第4日曜日) ※2月は1級試験の実施はありません。 |

| 申込方法 | 試験の約2カ月前から開始。申込期間は、各商工会議所によって異なります。 |

| 受験料(税込) | 1級 7,850円/2級 4,720円/3級 2,850円 ※一部の商工会議所では事務手数料がかかります。 |

| 試験科目 | 1級商業簿記・会計学・工業簿記・原価計算試験科目 2級商業簿記・工業簿記 3級商業簿記 |

| 試験時間 | 1級 3時間/2級 2時間/3級 2時間 |

| 合格基準 | 1級70点以上。ただし、1科目ごとの得点は10点以上 2級70点以上 3級70点以上 |

刊行時のデータです。最新の情報は、商工会議所の検定試験ホームページ

(https://www.kentei.ne.jp/)をご確認ください。

なお、簿記入門者向けに簿記初級が、原価計算入門者向けに原価計算初級がネット試験(40分)にて実施されています。

本試験の出題傾向(2級工業簿記)

2級の本試験問題は、第1問~第3問が商業簿記、第4問、第5問が工業簿記という構成になっています。工業簿記の出題内容は下記のとおりです。

| 第4問 | 仕訳問題や勘定記入、財務諸表の作成など、主に工業簿記の仕組みに関する問題が出題されています。配点は20点です。(CH.02~06、10、110) |

| 第5問 | 総合原価計算、標準原価計算、直接原価計算から出題されています。配点は20点です。 |

目次

特別企画 はじめての工業簿記ザックリ講義

工業簿記の全体像

CHAPTER01 工業簿記の基礎

1工業簿記と原価計算

2原価

3製造原価の分類

4原価計算の流れ

CHAPTER02 材料費

1材料費の分類

2材料費の処理

3材料費の計算

4材料の棚卸減耗

5予定消費単価を用いた場合の処理

基本問題

本試験をみてみよう

CHAPTER03 労務費

1労務費の分類

2賃金・給料を支払ったとき

3賃金・給料の消費額の計算

4賃金・給料を消費したとき

5予定賃率を用いた場合の処理

基本問題

本試験をみてみよう

CHAPTER04 経費

1経費の分類

2経費の消費額の計算

3経費を消費したとき

基本問題

本試験をみてみよう

CHAPTER05 個別原価計算

1個別原価計算とは

2製造直接費の賦課

3製造間接費の配賦

4製品が完成し、引き渡したとき

5製造間接費の予定配賦

基本問題

本試験をみてみよう

CHAPTER06 部門別個別原価計算

1部門別個別原価計算とは

2製造部門と補助部門

3製造間接費の部門別計算

4製造部門費の予定配賦

基本問題

本試験をみてみよう

CHAPTER07 総合原価計算I

1総合原価計算とは

2月末仕掛品がある場合

3月初仕掛品がある場合

基本問題

CHAPTER08 総合原価計算Ⅱ

1工程別総合原価計算

2組別総合原価計算

3等級別総合原価計算

基本問題

本試験をみてみよう

CHAPTER09 総合原価計算Ⅲ

1仕損・減損の処理

2材料の追加投入

基本問題

本試験をみてみよう

CHAPTER10 工業簿記における財務諸表

1工業簿記における財務諸表

2製造原価報告書の作成

3損益計算書と貸借対照表の作成

4原価差異の表示

基本問題

本試験をみてみよう

CHAPTER11 本社工場会計

1工場会計の独立

2工場会計を独立させた場合の仕訳

基本問題

本試験をみてみよう

CHAPTER12 標準原価計算

1標準原価計算とは

2原価標準の設定

3標準原価の計算

4原価差異の計算

5仕掛品勘定の記入方法

6原価差異の分析

基本問題

本試験をみてみよう

CHAPTER13 直接原価計算

1直接原価計算とは

2直接原価計算の特徴と損益計算書

3固定費調整とは

4CVP分析

5原価の変動費と固定費の分解

基本問題

本試験をみてみよう

CHAPTER14 参考

1材料副費の予定計算

2個別原価計算における仕損

3作業屑

4製造間接費配賦差異の分析

5副産物

6固定予算による差異分析

特別講義 ちょっと読みづらい本試験問題の解き方

補助資料

索引

関連記事

賃貸不動産経営管理士のおすすめ参考書・テキスト(独学勉強法/対策)

賃貸不動産経営管理士試験の公式テキスト 公式の学習教材として案内されている書籍があります。下記サイト等で購入情報を確認できます。 賃貸不動産...

ホームインスペクター試験のおすすめ参考書・テキスト(独学勉強法/対策)

ホームインスペクター(住宅診断士)試験概要 中古住宅を購入する場合だけでなく、売却前の状態確認や居住中の住まいの維持管理においても、その不動...

機械製図CAD作業技能検定のおすすめ参考書・テキスト(独学勉強法/対策)

機械製図CAD作業技能検定試験突破ガイド-1、2、3級実技試験対応- 機械・プラント製図の技能検定は、図面を正確に読み、正しく描き、製作へつ...

再開発プランナー試験のおすすめ参考書・テキスト(独学勉強法/対策)

再開発プランナーの概要 再開発プランナー®️は、市街地再開発事業やマンション建替え、中心市街地の活性化、密集市街地の整備など、幅広い都市再生...

公務員試験・論文対策のおすすめ本 – 文章の構成から書き方まで

論文で重要なポイントを押さえておこう 公務員試験では論文試験や小論文試験が行われ、頻出のテーマ、論文を書く際に気を付けるべきポイント、答案の...