【全て無料】最新おすすめ簿記3級参考書 – 勉強法対策

コスパよく3級簿記を合格 – 参考書、問題集、動画講座、サイト、PDF、kindleを厳選

簿記の3級を勉強を初めてする時など、どこから始めていいかわからないときがあります。その場合はまず最初にスクールなどに通うより、まずは極力コストをかけずに選ぶことから初めてみるとよいかもしれません。まずは無料のサイト動画や参考書などを当たってみましょう。もちろん教材でお金がかかるテキストやスクールなどでの簿記講座でしたら、もちろんもっとコンテンツが良いものの可能性はありますが、最初は無料から見てみてからの方がいいでしょう。しかしながら簿記3級に関しては、かなりクオリティーの高いものが揃っております。特にunlimitedでの書籍で集めておりそこでしたら実質無料での書籍ばかりとなっております。

【最新 – 財務3表・決算書を学べるおすすめ本 – 分かりやすい入門もセレクト!】も確認する

【最新 – 簿記を初歩から理解するためのおすすめ本 – 知識ゼロから簿記を学ぶ】も確認する

目次 – ホントにゼロからの簿記3級 『ふくしままさゆきのホントに』シリーズ

はじめに

まずなによりも、本書に興味を持っていただきましたことに心より感謝申し上げます。怪しいくらい安い販売価格に、センスのない表紙デザイン。「きっと大した内容ではないのでは、、、」と感じたことと思います。

表紙デザインに関してはもちろん私自身にセンスがないことが原因ですが(笑)、少なくとも販売価格に関しては、表紙も文章も挿入した図表もタイトル名も、100%私一人で考え作成したことによるものです。プロのライター・イラストレーターさんやプロ仕様のソフトウェアに一切頼らずに、自宅にあるごく普通のパソコンで、すでに入っているソフトウェアだけで作成してあります。

そのため、製作費はほとんどかかっていませんので、安い販売価格に設定させていただきました。

ただし、内容に関しては、私のこれまでの豊富な経験がギュッと詰まっていますのでご安心ください!

本書は、私が大学で会計学を教えたり、監査法人・経理実務や経理コンサルティング業をしたり、知人に簿記を教えたりしたときの経験をもとに作成しています。初学者の方々が感じる疑問点はだいたい共通しています。実務での活用例もそれなりに知っています。その点に注意して書きました。簿記のことだけでなく、いろんな取引の“仕組み”から説明しています。実務も見えてきます。他にはない簿記3級テキストです。

各チャプターの最後にはインプットした知識を確認するための章末問題も設けてあります。さらに、最後に【総復習問題】も設けてあります。最後の総仕上げとしてご活用下さい。

従来は、本書は“3~4時間程度で簿記3級の主要論点と全体像を把握”と謳っていました。しかし、2019年6月試験から出題範囲が改訂され、学習するボリュームが増えました。私個人の肌感覚では1.2~1.3倍程度になったのではないかと感じています。これを機に本書を大幅に改訂し、これ1冊で簿記3級で学習すべき内容のほとんどをカバーするように大幅に補充しました。

ですので、1周目で20時間程度かかるかと思います。「1日2時間で1週間半」「土日に頑張れば1週間」といったところでしょうか。

カバー率が高いことも本書の特徴の一つではありますが、一方でそれでいて「全体像が見える」というのも本書の特徴です。全体像(決算など)を意識しながら学習を進めていけるように配慮して書きました。それもあって「わかりやすい」という評価をたくさんいただくのではないかと思います。

「ただ覚える」「ただ解ける」にとどまらないのも本書の特徴です。実社会の話や経理実務の話も盛り込んであります。これらを、簿記3級合格のためには「ジャマクサイ!」と感じる方もいるでしょうが、私はむしろこういった話を盛り込むことで「イメージが湧くので理解がしやすい」し「長期間の記憶として定着しやすい」のだと思っていますので、むしろ近道になりうるとも思っています。解説の省かれた暗記型のテキストを3回読むのであれば、本書を2回お読み下さい。それに、簿記は実学ですし。

ただし注意点があります。本書はテキスト兼個別問題集であって、過去問題集ではありません。A4用紙全面に及ぶような大きな総合問題は、紙面(というか画面)の都合上掲載してありません。それよりもちょっと小さめの総合問題は掲載してあります。大きな総合問題でも小さめの総合問題でも、原理は同じですので、むしろ本書にある小さめの総合問題を解くことで問題に慣れることができるメリットもあると思いますが、試験とまったく同じボリュームの総合問題は掲載してありません。

こういった本番同様の過去問題集は、他の方が作成した市販本に譲るしかありません。その点はご了承下さい。ただ、本書のみで過去問を解ける理解・知識レベルに至りますので、是非いっしょに頑張りましょう!

・図表が豊富に掲載されていますので、スマホであれば大き目の画面の方が読みやすいです。

・本書の最後の方にある「精算表」(チャプター16)や「証憑」の問題(チャプター17)、およびそれに関連する『総復習問題』のごく一部の問題は、しっかり解くには筆記用具と紙が必要になります。電卓がなくても大丈夫かと思いますが、暗算が大の苦手という方は、電卓をご使用いただいた方がいいと思います。それ以外は電卓も筆記用具も紙も不要、スマホ・タブレットのみで学習できます。

ただし!本書に限らない話なのですが、「読む」だけでなく、「自分で実際に紙に書いて問題を解く」方がダンゼン理解が進みます。不思議なことに、まったく違います。ですので、可能であれば紙と筆記用具を用意しておくことをオススメします。電卓が不要なので、カフェやファストフード店で、くつろぎながらでも学習できます。

また、本書に登場する企業名はフィクションです。実在する企業・人物とは一切関係ありません。本書の内容を原因として損害を被ったとしても補償いたしかねます。ご了承下さい。

【簿記検定のテキストを著している方々】

とくに某売れ筋テキストで顕著のような気がしますが、改訂を重ねて、本書を真似た表記がかなり増えたように思います。

本書の多くの解説が他のテキストにはなかったことは、ほとんどの市販テキストでチェック済みです(本当です。過去のテキストを証拠として購入してあります)。真似されるのは大変名誉でもある一方、それは許される行為なのでしょうか、良心に訊いてみてはいかがでしょうか。ご連絡いただければ、なるべくお互いにメリットになる解決策を考えたいと思ってはおります(共存がベストだとは思っています)。時間が経てば経つほど、不利になるのは、私の方ではないと思います。楽しみにお待ちしております。

本書は第I部(簿記入門編)と第II部(簿記3級編)から構成されています。目安としては、第I部の各Stepは5~10分程度で、第II部の各チャプターは30~60分程度で読めると

思います。

内容

はじめに

【第I部】Step1の前に

【第I部】Step1 簿記?会計?どうちがうの?

【第I部】Step2 複式簿記とは?

【第I部】Step3 5つの概念を覚えよう!

【第I部】Step4 実際に仕訳をつくってみよう!

【第I部】Step5 仕訳に慣れよう!

【第I部】Step6 商品売買を仕訳しよう!

【第I部】Step7 決算ってナニ?

【第II部】チャプター1 簿記3級入門のために

【第II部】チャプター2 現金

【第II部】チャプター3 預金

【第II部】チャプター4 商品売買

【第II部】チャプター5 手形・電子記録債権

【第II部】チャプター6 固定資産・経費等

【第II部】チャプター7 純資産

【第II部】チャプター8 決算の具体的な作業

【第II部】チャプター9 決算整理仕訳1/3

【第II部】チャプター10 決算整理仕訳2/3

【第II部】チャプター11 決算整理仕訳3/3

【第II部】チャプター12 税金

【第II部】チャプター13 剰余金の配当

【第II部】チャプター14 帳簿

【第II部】チャプター15 伝票

【第II部】チャプター16 精算表

【第II部】チャプター17 証憑(エビデンス)

【総復習問題】

おわりに

目次 – 簿記検定〔日商3級 基礎編〕に面白いほど受かる本 改訂2版

はじめに – 1週間で簿記3級を学習できる

「簿記検定に面白いほど受かる本」シリーズは、1997年に初版を発行して以来、多くの方に活用いただき、「とてもわかりやすい」との好評をいただいてまいりました。著者としてこれに勝る喜びはありません。

本書の特徴は、日商簿記検定3級の試験範囲を1週間で学習できるように構成していることです。1STEPを1日分の学習範囲として、1日ごとに学習目標を掲げています。

テキストは2分冊になっており、『基礎編』の4STEP(4日間)で簿記の流れをひととおり学習し、『実践編』の3STEP(3日間)で本試験レベルでの練習問題に取り組みながら、細かな論点を学ぶという流れで学習を進めていきます。

平成28年6月の出題区分改定に伴い改訂2版を発行

平成28年度、日商簿記検定では出題区分の改定が実施されました。これに伴い本シリーズでも改訂2版を発行することとなりました。簿記3級では講義形式で学習を進めますが、板書として解説する図版を充実させるとともに、ひと目でわかるように工夫しています。

また、単に出題区分に合わせるだけでなく、練習問題を充実させ、随所で最新の出題傾向へアップデートも行っています。最低限これだけは押さえてほしいという要点を厳選し、解説をわかりやすく一新かつ充実させました。

独習での合格はむずかしいといわれる理由

独習で簿記検定をめざす人のうち、7割以上の人はテキストの最初の数ページを開いただけで挫折してしまうといわれています。テキストの内容が理解できないからです。それはなぜなのでしょうか。

本来、簿記とは商品を売ったり買ったりするという、誰もが行っている取引を記録するための技術であるはずなのに、なぜ、多くの人が途中であきらめてしまうのでしょうか。

それは、テキストのつくり方に問題があるのだと私は思いました。そこで私は、「初心者の方に最後まで読んでもらうこと」を最大のテーマにしました。簿記は細かな技術の集積ですが、部分だけを見ていては、簿記というものを理解することはできません。とにかく最後まで読み進めて、簿記の全体をつかんでもらうことが大事だからです。

初心者の方がゼロから学ぶとき、どうしたらすんなりと簿記というものが頭に入ってくるようになるのか。そのためにはどういう構成にすればいいのかを考えることに多くの時間をかけました。

「全体を理解する」ことから始める

その結果、考え出したのが、次の2点を特徴とするカリキュラムです。

1.全体像から理解する

2.部分にこだわらず、とにかく先へ進む

そして、そのためにはよくあるアカデミックで学問的な体系ではなく、独自のスタイルで各STEPを構成する方法を採用しました。本書は次の順に構成されています。1最初に全体を把握する2次に個別を学ぶ3さらに全体像を把握しながら、個別の応用を学ぶ本書の目次が他書と大きく異なるのは以上の理由によります。

講義形式で学習を進める

項目ごとの説明は講義形式を取り、基本的に左ページに説明を、右ページには板書として図版を載せるという構成にしています。また、練習問題(ライブトレーニング)の解説も、私が問題を解く順番を再現し、自分自身の言葉で生徒に話しかけるつもりで書きました。多くの人がつまずきやすい点、疑問をもつ点を取り上げて念を入れるとともに、制限時間の中で解答せざるをえない本試験を想定して、誰でも効率的に解答できるテクニックも随所に盛り込んでいます。

『基礎編』はスピーディーに読み進める

『基礎編』は、日商簿記3級の全体像をつかむために基礎的なことを網羅的に学びます。細かいことよりも、まずは概略をつかむことを心がけてください。

そのため、『基礎編』は、ある程度、短期間にまとめてスピーディーに読み進めることが大切です。もちろん問題はきちんと解いてほしいのですが、あまり時間をかけすぎると簿記の全体像が頭に入ってきません。少々、わからないことがあっても、まずは先に進んでください。短期集中が肝心です。

『実践編』の練習問題は繰り返し解くこと

一方、『実践編』は、応用的な論点と、試験対策となる問題解答のテクニックや注意点などを学ぶことを中心に構成しています。3級の試験問題はそれほどむずかしくはありません。出題パターンもある程度、決まっています。

本書に記載されている項目や練習問題を丹念につぶしていけば、必ず、合格できる力をつけることができます。『実践編』のライブトレーニングには本試験レベルの問題を豊富に採用していますので、何度も解くことをおすすめします。テキストは短期集中的に一気に最後まで読み、簿記の全体像を把握したうえで、繰り返し、繰り返し、練習問題に取り組む、これが合格を勝ち取る最強の方法です。

構成と内容

『簿記検定[日商3級]に面白いほど受かる本改訂2版』は2分冊になっています。それぞれの内容は次のとおりです。

『基礎編』

簿記の全体像を理解する/簿記の書き方に慣れる/期中手続の流れをマスターしよう/決算整理を完全にモノにする

『実践編』

試験に出る取引を押さえておく/帳簿・表作成問題を攻略する/応用・仕訳問題で総まとめする/別冊特別付録簿記3級試験直前チェック集

目次

はじめに

日商簿記検定3級の出題傾向と対策ポイント

[3級基礎編]の内容

日商簿記検定受験ガイド

STEP1

第1日目の学習 目標簿記の全体像を理解する

1.なぜ簿記を学ぶのか

2.利益がハッキリわかる損益計算書

ライブトレーニング1

3.取引は仕訳で記録する

4.仕訳は現金の動きから考えよう

5.資産・負債・資本金がわかる貸借対照表

6.仕訳のルールはたったの4つ

ライブトレーニング2

FAQ1

7.簿記は1年間の取引結果を示す

8.取引の基本はたったの3つ①当座預金

ライブトレーニング3

9.取引の基本はたったの3つ②掛取引

10.取引の基本はたったの3つ③手形取引

ライブトレーニング4

STEP2

第2日目の学習 目標簿記の書き方に慣れる

1.総勘定元帳で仕訳を整理する

2.伝票の使い方をマスターしよう

ライブトレーニング5

FAQ2

3.期末には決算整理を行う

4.売上原価を計算する 売上原価算定の決算整理

5.売上原価は決算時に整理する

①決算整理仕訳が重要

②売上原価算定の決算整理仕訳

③決算整理後の仕入a/cは売上原価を意味する

ライブトレーニング6

6.精算表で決算を簡単にする

①精算表を作成する

②精算表記入のポイント

③精算表の機能

ライブトレーニング7

FAQ3

STEP3

第3日目の学習 目標 – 期中手続の流れをマスターしょう

1.現金の取引【現金過不足と小口現金】

①現金の動きと仕訳

②現金が合わないときは現金過不足a/cを使う

③現金過不足の原因がわかったとき

④少額の支払いのための小口現金

2.当座借越

①残高を超えて小切手を振り出せる当座借越

ライブトレーニング8

3.商品の在庫管理【先入先出法・移動平均法・商品有高帳】

①商品の出入と単価

②商品の出入を商品有高帳に記録する

③ライブトレーニング9

4.商品の発送費と引取運賃

5.売上・仕入の値引・返品

6.売上帳と仕入帳

ライブトレーニング10

7.手形の割引・裏書

8.手形記入帳

①手形を管理する受取手形記入帳・支払手形記入帳

9.有価証券

10.固定資産

11.その他の債権・債務

①前払金は債権、前受金は債務

②未収金・未払金・貸付金・借入金について

③仮払金・仮受金・立替金・預り金について

ライブトレーニング11

STEP4

第4日目の学習 目標 – 決算整理を完全にモノにする

1.期中と決算時の流れを復習しよう

2.費用・収益の繰延と見越

①費用・収益を適正に計上する

②費用の繰延処理を行う

③費用の見越処理を行う

④収益の繰延処理を行う

⑤収益の見越処理を行う

3.売上債権の貸倒れと貸倒引当金

①貸倒れに対応する

②貸倒引当金は予測の額

③貸倒引当金を計算する

④貸倒れ時はこう処理する

ライブトレーニング12

4.消耗品

5.固定資産の減価償却

①固定資産の価値は下がる

②定額法による減価償却

③減価償却はこう記録する

④期中で固定資産を購入した場合

ライブトレーニング13

FAQ4

出題傾向と対策ポイント

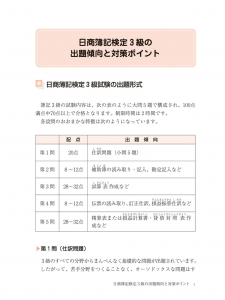

日商簿記検定3級試験の出題形式

簿記3級の試験内容は、次の表のように大問5題で構成され、100点 満点中70点以上で合格となります。制限時間は2時間です。 各設問のおおまかな特徴は次のようになっています。

第1問(仕訳問題)

第1問(仕訳問題)

3級のすべての分野からまんべんなく基礎的な問題が出題されています。 したがって、苦手分野をつくることなく、オーソドックスな問題はすべて解けるようにしてください。 『3級 実践編』 STEP7の厳選仕訳問題はすべて暗記するぐらい勉強 してください。

第2問(補助簿、勘定記入など)

受験生の方が意外と不得意にしているのがこの第2問です。 商品有高帳 や手形記入帳などの補助簿については、それほど出題頻 度が高くないので後回しにしてしまう受験生が多いためでしょう。また、 分記法から三分法への修正や、ある取引がどの補助簿に記入されるのか を問う補助簿の選択問題など、やや応用的な問題も出題されるため、各 分野のポイントを的確に頭に入れておく必要があります。

とくに商品有高帳と補助簿の選択については定期的に出題されていま すから、『実践編』STEP5のライブトレーニング15(補助簿の選択)や、 STEP6のライブトレーニング23(商品有高帳)を必ず繰り返し解いて ください。

第3問(試算表作成など)

残高試算表や合計残高試算表を作成させる問題は、取引量が多いため スピードと正確性がものをいいます。取引の内容は単純なものばかりで すので、ケアレスミスをしないことが肝要です。

下書き用紙の効率的な使い方などを、『実践編』STEP6「1. 試算表 問題攻略のテクニック」やライブトレーニング21(試算表問題)で十分 に練習しておいてください。

第4問(伝票、訂正仕訳、損益振替仕訳など)

伝票、訂正仕訳などはコツさえつかめば簡単な問題ばかりです。『実 践編』STEP6「3. 伝票問題攻略のテクニック」や STEP7 厳選仕訳 問題の「決算整理仕訳問題」は何度も繰り返し読んでください。

また、損益振替仕訳ができない受験生が多いので、『実践編』STEP5 の「14. ここが狙われる損益振替仕訳]」で知識を完全なものにして

おいてください。

第5問(精算表作成、財務諸表作成など)

精算表の作成などについては、オーソドックスな問題がほとんどです。 『実践編』STEP6のライブトレーニング24、25(ともに精算表)、26(財 務諸表)は必ず満点が取れるぐらい繰り返し解いてください。

3級の全体的な対策

問題量が多いのでスピーディーに解く

試算表や精算表は必ず出題されると思っていてください。その場合、 ポイントは問題量の多さに驚かないことと、計算用紙や問題用紙の使い 方です。

まず試算表の作成問題の場合、仕訳をいちいち計算用紙に書いていて は時間が足りなくなるのは明白です。スピーディーに、かつ、正確に解 くためには、T字勘定を使ったり、問題文(試算表)に直接数字を書き 込んだりする必要があります。問題文に直接、書き込む場合は、該当勘 定の横にプラスマイナスで記入します。

なお、試算表の作成問題では、売掛金明細表・買掛金明細表をつくら せることが多いのが特徴です。売掛金明細表・買掛金明細表とは、相手 先別の残高一覧のことですが、この場合は人名勘定を用いてT字勘定を つくるとすぐに解けます(『実践編』 STEP6 のライブトレーニング21 【解 説講義】 参照)。

同じ問題を繰り返し解くことが大事

次に精算表は、決算整理事項を精算表に直接、記入していけばいいの ですから、記入ミスをしないことが重要です。試算表や精算表のような総合問題について、正確性とスピードをつけ るには、同じ問題を繰り返し解くことが一番の近道です。同じ問題を何度も解くことによって、自分が間違えるポイントがよくわかるからです。

『実践編』に載せてあるライブトレーニングはもっとも標準的な問題な ので、拡大コピーするなどして何度も解くことが非常に有効です。ぜひ、 お試しあれ!

その後は、市販の過去問題集を買ってきて2~3回解くことが有効です。その場合も、1度だけではなく、同じ問題を繰り返し解くことを忘 れないでください。簿記の問題は、ある意味ケアレスミスとの戦いともいえます。同じ問 題を繰り返すことが、ケアレスミスをなくすための一番効果的な対処法 なのです。

[3級 基礎編]の内容

全体像から始めて、3級を無理なくマスター!

『基礎編』は、簿記の全範囲を一気にざっと見る構成になっています。 簿記3級の概略をまず把握し、簿記とはどんなものなのかというイメー ジをまずつかんでもらうことにポイントを置いているのです。

いきなり各論から入るやり方では、初学者にはこの処理は何のために やっているのかさえわからず、結局、テキストを読むのがつらくなって くる結果となるからです。

全体像を理解さえしていれば、各論に入ってもその目的がすぐにわか りますから、挫折することなくスムーズに次のステップへ進めるのです。 全体像を把握したら、各論の基礎を学び、『実践編』へと進む構成です。

日商簿記検定受験ガイド 1~初級の試験科目とレベルの目安

1級:商業簿記、会計学、工業簿記、原価計算 【大学程度の商業簿記、工業簿記、原価計算並びに会計学を修得し、財務諸表規則や企会計に関する法規を理解し、経営管理や経営分析ができる】

2級:商業簿記、工業簿記【高校程度の商業簿記および工業簿記(初歩的な原価計算を含む)を修得している】

3級:商業簿記【財務担当者に必須の基本知識が身につき、商店、中小企業の経理事務に役立つ】

初級:商業簿記【簿記の基本用語や複式簿記の仕組みを理解し、業務に活用することができる】

目次 – 令和2年度(第155~157回)版 簿記3級~基本テキスト+仕訳問題集

目次

1.はじめに

2.資産・負債・純資産と貸借対照表との関係

3.収益・費用・利益と損益計算書との関係

4.貸借対照表と損益計算書との関係

5.取引と仕訳

6.勘定と転記

7.帳簿(仕訳帳と総勘定元帳)と伝票

8.現金の範囲、小切手の振出と管理、仕訳処理

9.現金(為替証書、配当金領収証、公社債利札の仕訳処理)

10.現金出納帳の記帳方法

11.現金過不足と仕訳処理

12.普通預金、定期預金と当座預金の仕訳処理

13.当座借越の仕訳処理と当座預金出納帳

14.小口現金と仕訳処理、小口現金出納帳

15.売掛金、買掛金の手続と仕訳処理

16.売掛金と買掛金の記帳(得意先、仕入先元帳、人名物定)

17.売掛金明細表と買掛金明細表

18.クレジット売掛金の仕訳処理

19.貸付金・借入金の手続と仕訳処理

20.未収入金と未払金の仕訳処理

21.前払金と前受金の仕訳処理

22.立替金と預り金の仕訳処理

23.仮払金と仮受金の仕訳処理

24.受取商品券と差入保証金の仕訳処理

25.手形の種類と取り扱い

26.受取手形と支払手形の仕訳処理

27.受取手形記入帳と支払手形記入帳

28.手形貸付金と手形借入金の仕訳処理

29.電子記録債権と電子記録債務の手続と仕訳処理

30.貸倒引当金と貸倒損失の仕訳処理

31.分記法による商品売買取引の仕訳処理

32.3分法による商品売買取引の仕訳処理

33.仕入・売上の返品、値引きに関する仕訳処理

34.売上帳と仕入帳の記帳方法

35.商品有高帳と先入先出法、移動平均法

36.有形固定資産の取得と仕訳処理

37.有形固定資産の売却と仕訳処理

38.有形固定資産の減価償却と仕訳処理、固定資産台帳

39.収益と費用その1(受取家賃、地代、手数料の仕訳処理)

40.収益と費用その2(発送費の仕訳処理)

41.収益と費用その3(給料の仕訳処理)

42.収益と費用その4(広告宣伝費、支払手数料と旅費交通費の仕訳処理)

43.収益と費用その5(通信費、収入印紙と消耗品費の仕訳処

44.収益と費用その6(水道光熱費、支払家賃、地代と保険料の仕訳処理)

45.収益と費用その7(雑費と保管費の仕訳処理)

46.税金の仕訳処理

47.税金(法人税、住民税、事業税)の仕訳処理

48.消費税の仕訳処理

49.試算表の作成

50.収益・費用の繰延べ・見越し(経過勘定項目)と仕訳処理

51.決算整理仕訳(3級)

52.帳簿の締め切りと英米式決算法

53.決算振替仕訳と元帳上での帳簿締め切り

54.精算表の作成

55.貸借対照表と損益計算書の作成

56.株式会社と会社法(総論)

57.株式発行に関する用語と会社法手続き

58.株式会社の設立と開業の仕訳処理

59.新株発行(増資)の仕訳処理

60.剰余金の配当、処分に関する用語と会社法手続き

61.余金の配当、処分の仕訳処理

著者紹介

はじめに

本書では、日商簿記3級の商業簿記を解説します。

本書で提供した情報が役立った結果、「商業簿記が分かるようになった」「3級の簿記検定に合格することができた」という方が増えれば、と思い出版しました。皆さんの簿記資格の取得に向けて、その一助となれば幸いです。

簿記とは

簿記とは、企業が行う様々な取引を資産、負債、純資産、収益、費用に属する勘定科目を使用して、貨幣的価値が分かるように記録し、企業活動を管理するとともに決算書を作成するために利用される技術をいいます。

海記には複式簿記と単式簿記とがありますが、簿記といえば通常は複式簿記をいいます。複式簿記では1つの取引を2つの側面から借方と貸方にそれぞれ勘定科目を使用して仕訳記帳していきます。また、簿記には商業簿記と工業簿記が存在します。

商業簿記とは、小売業などに代表される、モノを仕入れて販売するような業態の場合に使用されます。メーカーなど、モノを製造するような業態の場合にも商業簿記が適用されますが、モノを製造するために材料の購入や作業員の投入から、加工・製造を通じて完成までに行う一連の活動は、工業簿記を使用して記録されます。

対象となる方

本書は次の方を対象としています。

・基本的な商業簿記を習得している方。

・簿記資格を取得しようと思っている方

・学んだ簿記の知識を実務で活用したいと思っている方

※日商簿記3級の商業簿記を想定した試験範囲について解説します。

注意事項

本書は、簿記資格の学習の補助的な役割を果たすように簿記を解説しています。簿記資格専門の学校や簿記資格用のテキスト・問題集など、メインとなる学習方法と併用して利用されることをお勧めします。冒頭に記載しました通り、「一助」としてご利用頂ければ幸いです。

目次 – 文系女子のための日商簿記3級 合格解き方ナビ問題集 文系女子シリーズ

仕訳問題

Question

次の取引の仕訳を行いなさい。

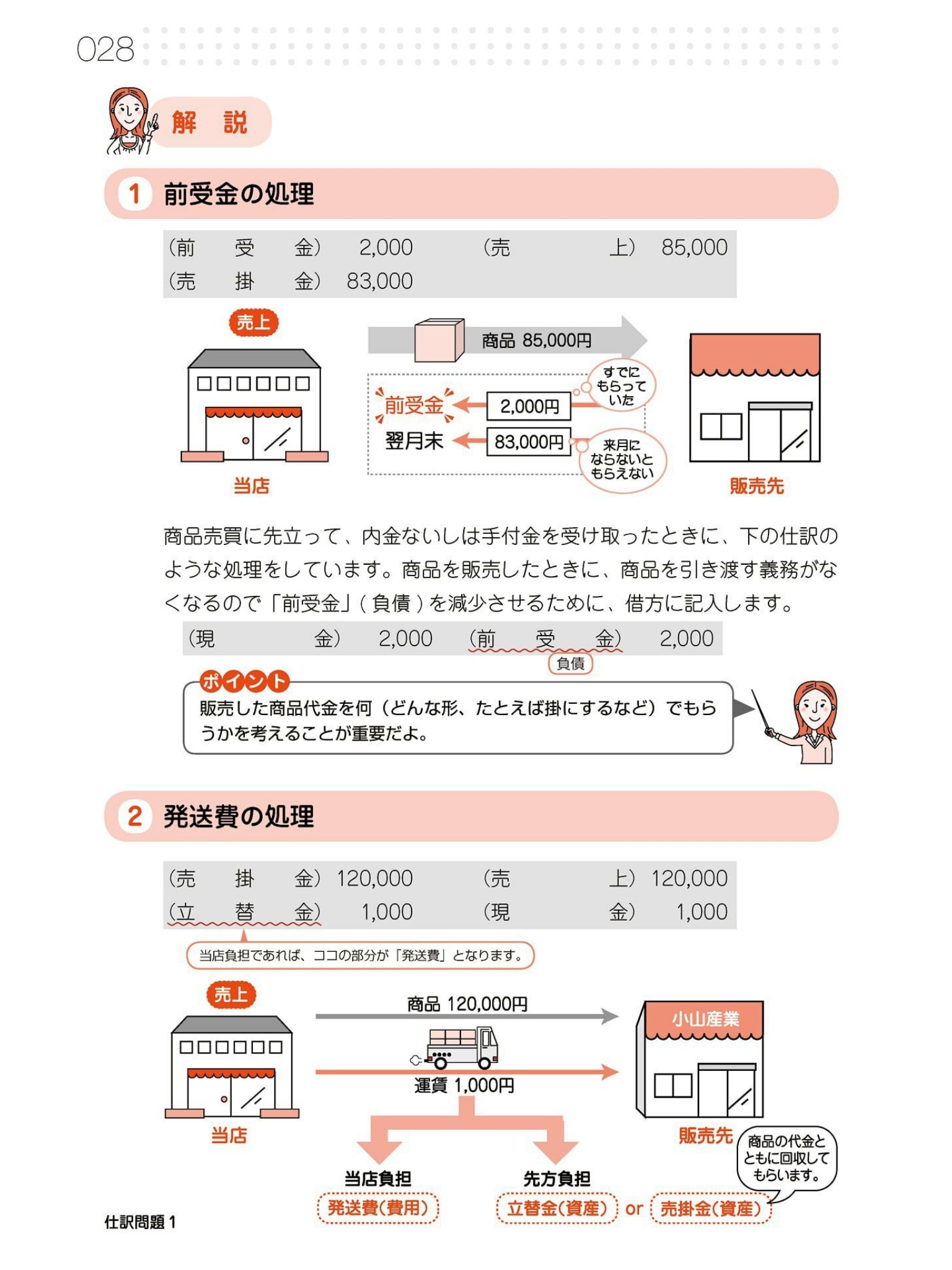

問1

先日、斉藤産業から注文のあった商品85,000円が入荷したので、本日発送した。代金のうち2,000円は、発注のあった際に前もって現金を受け取っており、残額は翌月末に回収するものとした。

問2

小山産業に商品120,000円を売り上げ、代金は月末に受け取ることとした。この商品を発送する際の運賃1,000円は現金で支払った。この運賃は小山産業から後日回収する契約である。ただし、売掛金勘定には含めないこと。

問3

本日月末につき、用度係から下記の支払報告があった。また支払総額と同額の小切手を振り出し、用度係に渡した。通信費15,000円、交通費8,000円、福利厚生費4,000円、雑費1,500円

問4

石川工業から商品92,000円を仕入れ、石川工業宛に約束手形を振り出した。

問5

大山商店より、商品58,000円を掛で仕入れた。仕入に際して引取運賃2,500円が発生したが、これは現金で支払った。

問6

得意先岡山商事の売掛金75,000円の回収として、以前買掛金決済のために当社の振り出した小切手20,000円、同じく当社が振り出した約束手形50,000円を受け取り、残額は岡山商事振出の小切手で受け取った。

問7

本日月末であり、太田商事振り出しの約束手形7,000円が当座預金口座へ入金された旨、銀行より連絡があった。

問8

柴浦商店は、伊藤産業より商品40,000円を仕入れ、8,000円はかねて受け取っていた名古屋商事の約束手形を裏書し、残額は伊藤産業宛の約束手形を振り出した。

問9

先月、小川商会へ掛け売りした商品のうち、1,000円が品違いにより返品されてきた。

問10

かねて注文しておいた商品35,000円を引き取った。この商品については、発注の際に支払った手付金5,000円があるため、残額については約束手形を振り出して支払った。なお引取運賃1,000円については現金で支払った。

問11

金庫の中の、得意先石井商事から売掛金の回収として受け取った石井商事振り出しの小切手60,000円、当社が株式を保有する(株)井上産業から送付された配当金領収証4,000円が、それぞれ未処理である。

問12

黒丸商店に商品180,000円を売り上げ、代金のうち20,000円は注文の際に受け取った手付金と相殺した。また代金のうち15,000円は佐藤商会振出、黒丸商店宛の約束手形を裏書の上で受け取り、残額は月末に受け取ることにした。なお、その際の発送運賃(当店負担)3,500円を現金で支払った。

問13

青木産業から商品46,000円を仕入れ、得意先から受け取っている同額の約束手形を裏書譲渡した。

問14

藤井商事から商品60,000円を仕入れ、40,000円は、藤井商事宛に約束手形を振り出して支払い、残額については、後日支払うこととした。

問15

本日江戸商店に商品90,000円を売り上げ、代金はかつて当社が振り出した10,000円の小切手と、当社発行の商品券5,000円と、残額は系列店の発行する商品券で受け取った。

問16

保有する川上商事振出の約束手形250,000円を銀行で割り引き、割引料2,000円を差し引かれ、手取額を当座預金口座へ預け入れた。

問17

建物にかかる固定資産税の第1期分120,000円を銀行にて現金で納付した。

問18

藤岡産業から商品300,000円を仕入れ、代金のうち100,000円は得意先松下工業から受け取った約束手形を裏書譲渡し、残額は藤岡産業宛の約束手形を振り出した。なお、引取運賃10,000円を現金で支払った。

問19

本日、仕入先宛に振り出した約束手形8,000円について、この代金が当座預金口座から引き落とされた。

問20

従業員10名の給料から源泉徴収していた1月から6月までの所得税合計額502,000円を、銀行において納付書とともに現金で納付した。ただし、この納付方法は、所轄の税務署から納期の特例を承認されている。

出典:出版社HP

解答

問1

前受金(2,000) 売掛金(83,000) 売上(85,000)

問2

売掛金(120,000) 立替金(1,000) 売上(120,000) 現金(1,000)

問3

通信費(15,000) 交通費(8,000) 福利厚生費(4,000) 雜費(1,500) 当座預金(28,500)

問4

仕入(92,000) 支払手形(92,000)

問5

仕入(60,500) 買掛金(58,000) 現金(2,500)

問6

当座預金(20,000) 支払手形(50,000) 現金(5,000) 売掛金(75,000)

問7

当座預金(7,000) 受取形(7,000)

問8

仕入(40,000) 受取手形(8,000) 支払手形(32,000)

問9

売上(1,000) 売掛金(1,000)

問10

仕入(36,000) 前払金(5,000) 支払手形(30,000) 現金(1,000)

問11

現金(64,000) 売掛金(60,000) 受取配当金(4,000)

問12

前受金(20,000) 受取手形(15,000) 売掛金(145,000) 発送費(3,500) 売上(180,000) 現金(3,500)

問13

仕入(46,000) 受取手形(46,000)

問14

仕入(60,000) 支払手形(40,000) 買掛金(20,000)

問15

当座預金(10,000) 商品券(5,000) 他店商品券(75,000) 売上(90,000)

問16

当座預金(248,000) 手形売却損(2,000) 受取手形(250,000)

問17

租税公課(120,000) 現金(120,000)

問18

仕入(310,000) 受取手形(100,000) 支払手形(200,000) 現金(10,000)

問19

支払手形(8,000) 当座預金(8,000)

問20

所得税預り金(502,000) 現金(502,000)

出典:出版社HP

解説

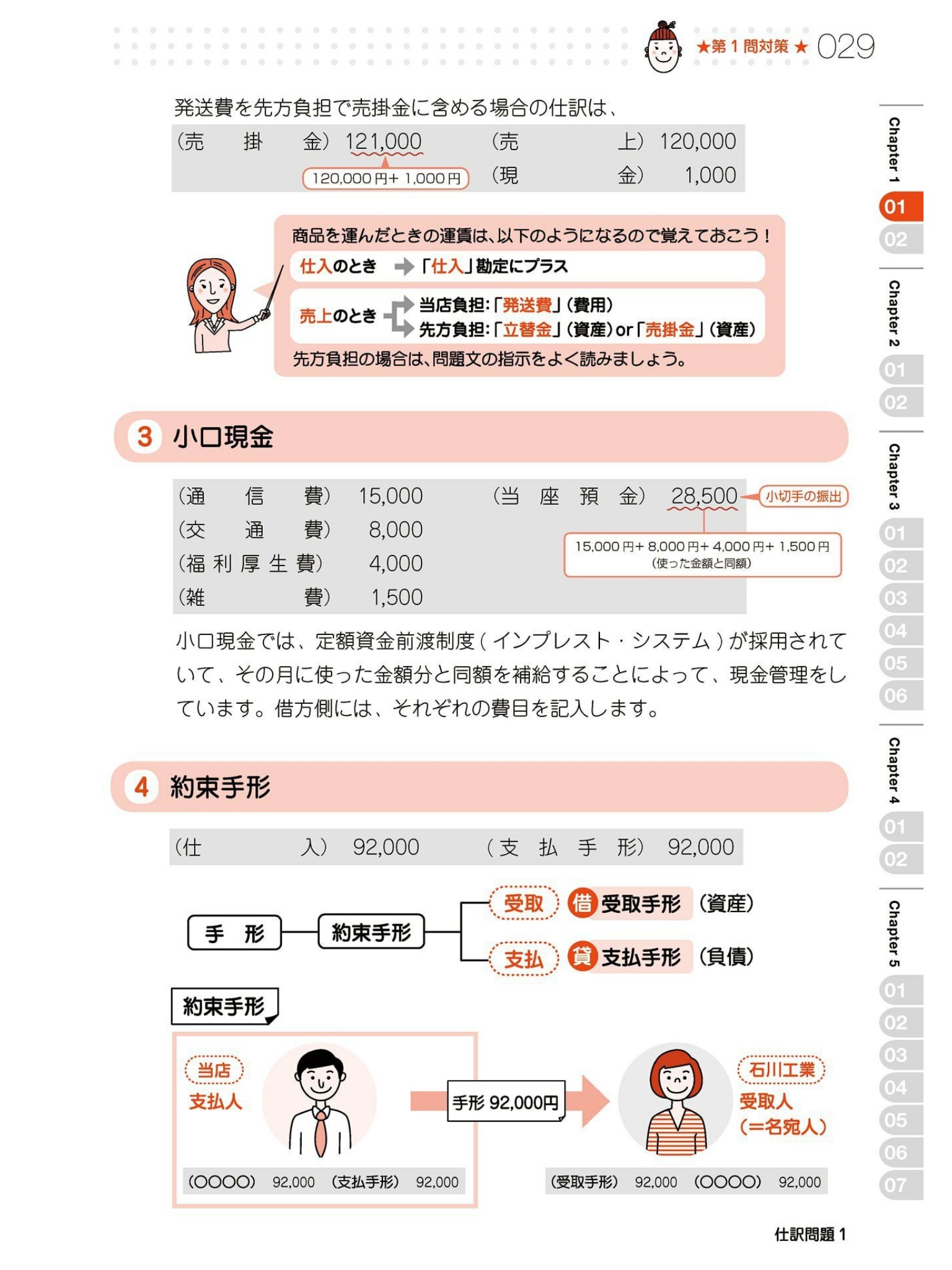

1前受金の処理

商品売買に先立って、内金ないしは手付金を受け取ったときに、下の仕訳のような処理をしています。商品を販売したときに、商品を引き渡す義務がなくなるので「前受金」(負債)を減少させるために、借方に記入します。

2発送費の処理

3小口現金

小口現金では、定額資金前渡制度(インプレスト・システム)が採用されていて、その月に使った金額分と同額を補給することによって、現金管理をしています。借方側には、それぞれの費目を記入します。

4約束手形

5引取運賃の処理

6売掛金の回収

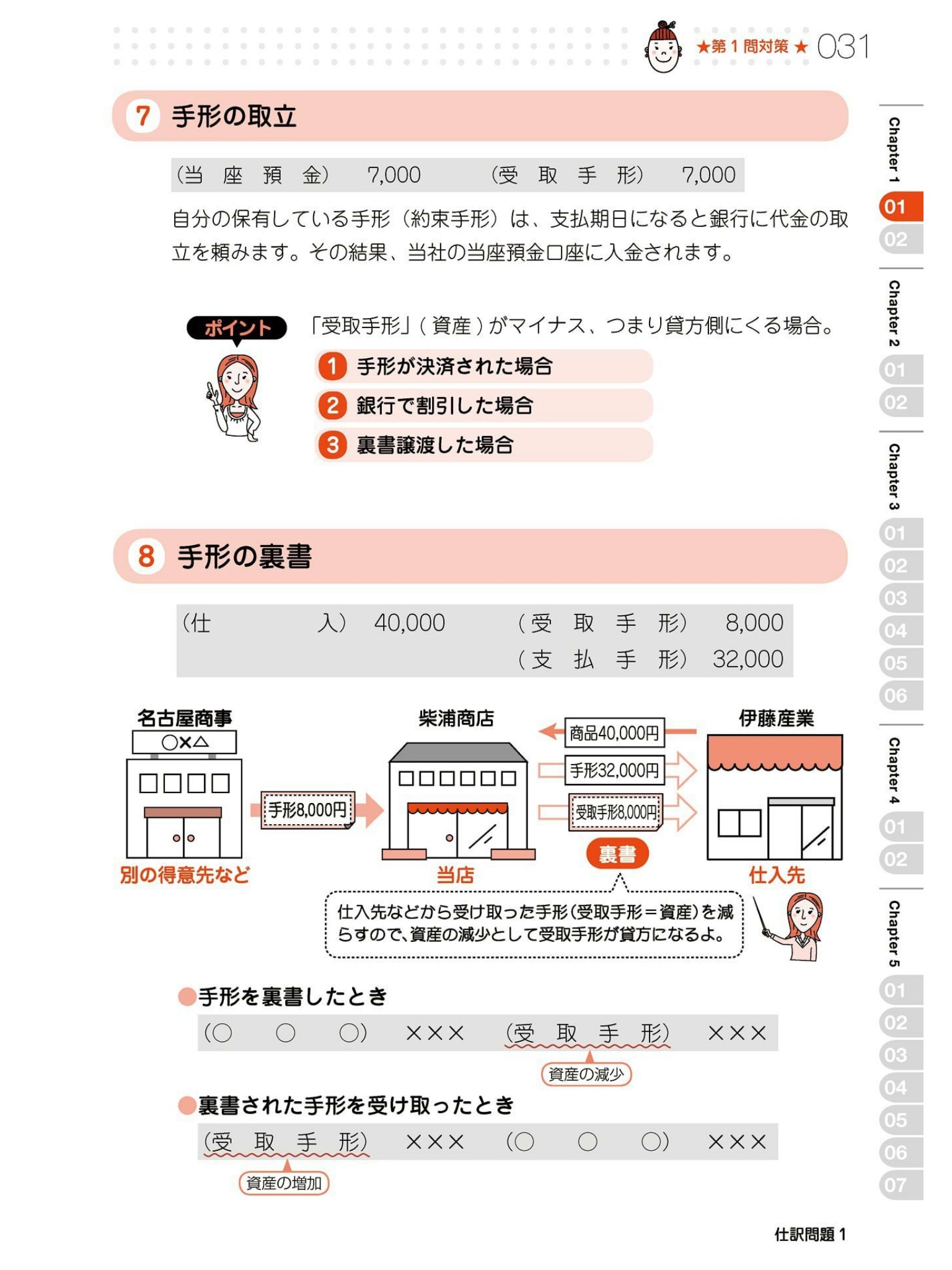

7手形の取立

自分の保有している手形(約束手形)は、支払期日になると銀行に代金の取立を頼みます。その結果、当社の当座預金口座に入金されます。

8手形の裏書

出典:出版社HP

目次 – 100点満点合格 日商簿記3級テキスト&問題集

はじめに

このテキストは、日商簿記3級を100点(満点)で合格するための本です。

私は第130回(2012年 2月)の試験を、100点で合格しました。独学の過程で、全問正解する方法に気づいたから です。その方法と試験で問われる知識を、本書でお伝えします。

本書の構成は、次のとおりです。

1.準備編 簿記の目的、学習方法

2.知識編 簿記の解説、演習問題(試験形式)

3.対策編 試験対策、全問正解する方法

演習問題は、試験問題と同じ形式です。また、「簿記を学ぶ意味」や「借方と貸方に分けて仕訳する理由」、合格体験記 やトピックも織り交ぜました。資格は、身に付けた知識を活用し、人生を切り開くためにあります。そして、目標は高いほど、達成した時の喜びも大きくなります。「100点で合格してみたい!」と感じたら、ぜひ本書を活用してください!

本書がきっかけで合格し、さらに、あなたの人生をより良い方向に向けるお手伝いができたなら、これに勝る喜びはありません。

2015年12月24日

広瀬 耕二

目次

はじめに

1. 準備編

1.1 簿記の学習方法を知ろう

(1) 学習のポイント

(2) 学習に必要な道具

1. 2 簿記の目的を理解しよう

(1) 簿記とは何か?

(2) 簿記の目的

2. 知識編

2. 1 簿記の基礎を理解しよう

(1) 簿記の流れと会計期間

(2) 簿記の5大要素

(3) 勘定と勘定科目

(4) 財務諸表

(5) 利益とは何か?

2.2 仕訳をマスターしよう

(1) 仕訳のルール・考え方・法則

2.3 取引を仕訳してみよう

(1) 現金と当座預金

(2) 商品売買

(3) 固定資産と消耗品

(4) 有価証券

(5) 資本金と引出金

(6) 手形

(7) 貸倒引当金

(8)他債権債務

(9) 訂正仕訳

2.4 帳簿を記帳してみよう

(1) 帳簿の概要

(2) 仕訳帳と総勘定元帳

(3) 現金出納帳

(4) 当座預金出納帳

(5) 小口現金出納帳

(6) 商品有高帳

(7) 仕入帳と売上帳

(8) 売掛金元帳と買掛金元帳

(9) 受取手形記入帳と支払手形記入帳

2.5 伝票を起票してみよう

(1) 伝票会計

(2) 三伝票制

(3) 五伝票制

2.6 試算表を作ってみよう

(1) 試算表の種類と内容

2.7 決算を理解しよう

(1) 決算の流れ

(2) 決算整理

(3) 精算表の作成

(4) 帳簿の締め切り

(5) 財務諸表の作成

(6) 再振替仕訳

3.対策編

3.1 日商簿記3級を知ろう

(1) 試験の形式と内容

3.2 解答力を身に付けよう

(1) 過去問題の有効活用法

(2) 全問正解を可能にする方法

巻末資料

1 勘定科目一覧

2 所属勘定早見表

Topic

1 簿記を学んだ理由

2 教わり上手になる

3 ライバルは自分

4 社会人の勉強

5 ビジネスサイクル

6自己雇用

7 お勧め5大書籍

合格体験記

おわりに

◎演習問題について

演習問題は、各小節の末尾に掲載しています。

◎解答用紙のダウンロードについて

解答用紙は、次のURLからダウンロードできます。

http://www.nanasan-system.com/dl/nsbk3af.pdf

PCでダウンロード・印刷して、ご使用ください。

◎受験の申し込みについて

申し込み方法は、次の3つです。

1インターネット

2郵送

3商工会議所の窓口

商工会議所検定試験のWEBページで受験案内を確認し、最寄りの商工会議所を選んで申し込みます。

【商工会議所検定試験】http://www.kentei.ne.jp/

目次 – 簿記3級 独学テキスト: 2019年以降の新出題区分に完全対応

はじめに

明治時代に福沢諭吉先生が「帳合之法(ちょうあいのほう)」という翻訳本によって西洋式複式簿記の技術を初めて日本に紹介したと言われています。

この複式簿記は、15世紀頃にヨーロッパで生まれ、かの有名なゲーテさんも「複式簿記は人類最大の発明」との名言を残しています。15世紀頃に生まれた複式簿記の基本原理は、現代においてもほとんど変わることはありません。そのことはとても凄いことだと思いませんか?

簿記の指導を行っていると、時々、次のような声が聞こえてくることがあります。「簿記は難しい。わからないよ。」と。

「簿記は難しい。わからない。」ことの原因の一つとして、簿記特有の用語が関係していると思います。簿記では、左側のことを借方(かりかた)といい、右側のことを貸方(かしかた)と呼びます。借りる、貸すといった意味がないにもかかわらず、借方、貸方ということに困惑してしまうのかもしれません。

簿記は最初の導入部分がとても大切です。簿記がわからない、難しいと言う人のほとんどは、この導入部分でつまずいています。このテキストでは、その簿記の導入部分を詳しく説明しています。また、本書は2019年6月に大幅に改正された日商簿記検定3級の試験範囲にも完全対応していますので、安心して読み進めてください。

簿記は繰り返し問題を解くこともとても大切なことです。ぜひ、このテキストと合わせて本書の姉妹書である「簿記3級厳選仕訳100」にも挑戦いただければと思います。なお、本書の訂正表等につきましては、OPENROADのホームページ「http://openroad-net.jp」に掲載させていただきます。ホームページもぜひご覧ください。

OPENROAD

目次

はじめに

第1章 簿記の基本ルール

1.財務諸表

2.貸借对照表

3.勘定記入

4.仕訊

5.損益計算書

6.簿記の流れ

第2章 商品壳買

1.分記法

2.売掛金・買掛金

3.三分法

4.入返品・壳上返品

5.商品運貨如理

第3章 現金預金取引

1.通貨代用証券

2.現金過不足

3.普通預金・定期預金・当座預金

4.当座借越

5.小口現金

6.複数口座の管理

第4章 その他の売上債権

1.受取手形・支払手形

2.電子記録債権・電子記録債務

3.クレジット売掛金

第5章 その他の債権債務

1.前払金・前受金2.貸付金・借入金

3.手形貸付金・手形借入金

4.立替金・預り金

5.仮払金・仮受金

6.商品券

第6章 有形固定資產

1.購入と売却

2.未収入金・未払金

3.修繕と改良

第7章 その他の会計処理

1.租税公課勘定

2.その他の費用収益諸勘定

第8章 決算整理I

1.決算手続き

2.現金過不足と現金の決算整理

3.当座預金の決算整理

4.通信費・租税公課の決算整理

5.商品の決算整理(売上原価の算定)

第9章 決算整理Ⅱ

1.貸倒損失

2.貸倒引当金

3.差額補充法

4.貸し倒れ時の処理

5.償却債権取立益

第10章 決算整理Ⅲ

1.減価償却の手続き

2.有形固定資産の売却

第11章 決算整理Ⅳ

1.費用の前払い

2.収益の前受け

3.費用の未払い

4.収益の未収

第12章 帳簿の締め切り

第13章 株式会社会計

1.株式の発行

2.剰余金の配当

第14章 税金

1.法人税・住民税及び事業税

2.消費税

おわりに

目次 – 簿記3級 問題集 仕訳徹底演習100問 傾向と対策[改訂第2版]

目次

はじめに

本書の使い方

日商簿記3級試験の概要

勘定科目一覧

演習習問題75題

1章 現金、小切手、小口現金、現金過不足[問題1-4] 2章 普通預金、当座預金、定期預金、当座借越[問題5-9] 3章 販売取引、売掛金、受取手形、その他営業債権[問題10-24] 4章 仕入取引、買掛金、支払手形、その他営業債務[問題25-33] 5章 貸付金、借入金、手形貸付金、手形借入金[問題34-40] 6章 その他の資産と負債[問題41-46] 7章 有形固定資産問題[47-57] 8章 その他の収益と費用取引問題[58-63] 9章 税金[問題64-71] 10章 資本金、利益準備金、線越利益剩余金[問題72-75] 模擬問題

はじめに

本書は、日商簿記3級の問題集です。本試験に合格できるようなコンテンツとするため、次の特徴を持っています。

1.コンテンツ

1-1.シンプル

余計なコンテンツは排除し、簿記の問題演習としての機能を最大限に活かすような内容になっています。ファイル容量が軽いのでスマートフォン上でもスピーディーに動作します。

1-2.Kindle機能を活かした学習

Kindleに合わせてコンテンツを制作しているため、フル画面表示や拡大縮小、マーカー、メモ書きなどの機能を利用できます。Kindleアプリをインストールすれば、時間の空いた時にスマートフォン上でも効率良く学習できます。

2.問題の量と質

2-1.過去の試験(30回分)で出題された問題の傾向を分析

本試験問題の傾向を本書に反映させるには充分なインプット量です。

2-2.全範囲の問題を分析

第1問の仕訳問題だけでなく、第2問から第5問の問題についても決算整理仕訳や伝票に関する仕訳問題を掲載しています。

2-3.100問の厳選問題

過去問を分析し、1出題パターン2出題範囲3出題可能性を考慮したところ、厳選した100問で仕訳対策になることが分かりました。この100問でほとんどの出題パターンに対応できる力がつきます。

2-4.演習問題75題+模擬問題5回分を収録

演習問題で実力を伸ばし、5回の模擬問題(5題×5回=25語)で腕試しできます。

2-5.改定論点の問題を掲載

2019年の試験範囲改定によって、日商簿記3級は出題範囲や内容が大幅に変更されました。

本書には改定論点の仕訳問題を沢山掲載しています。基本テキストを読み終えた後に本書の問題を繰り返し解くことで、本試験でも改定論点の問題を解く力が備わります。

本書の使い方

基本テキストを読み終えた後や本試験前の直前対策として、ご利用頂くと効果的です。電子書籍のため、スマートフォン・タブレット上の電卓アプリを併せて利用して問題を解きます。仕訳を書きたい場合には、Kindleのメモ機能を使ってメモします。

その他、マーカー機能やメモ機能を使って

・解説にマーカーする

・問題を解いた日付と正解できたかどうか○×を入力しておく

・分からなかった点をメモしておく

といったことで効率よく学習できます。

電卓など利用が難しい場所や状況の場合でも、頭の中で仕訳や計算式を考えることでイメージ学習につながり効果が期待できます。

問題演習75問

1章~10章の項目別に仕訳問題を1問1答形式で掲載しています。1問につき、「問題→解答→解説」の順番になっています。本試験の第1問「仕訳問題」の形式に合わせた問題と、第3問や第5問で出題されるような「決算整理事項等」の問題、その他伝票や補助簿に関する問題対策にもなるような問題を掲載しています。

難易度は本試験と同レベル、若しくはやや難しい問題になっています。本試験では勘定科目が掲載される出題パターンですので、勘定科目が分からない場合は、冒頭の「勘定科目一覧」を見ながら解いても構いません。

模擬問題25問(5問×5回分)

問題演習75問と異なり、本試験の第1問と出題パターンや難易度を合わせています。従って、模擬問題を解くことで本試験の問題のレベルが分かり、また合格レベルに到達しているかどうかの目安になります。1回の模擬問題につき、5問の問題を掲載。その後のページで5問の解答と解説をまとめて掲載しています。「解説」には問題の難易度を載せておきました。

・[難易度:易]

基本テキストに載っている知識だけで解ける問題

・[難易度:普通][難易度:やや難]

時間がかかる問題や、問題の用語が難しい場合、計算問題、その他基本テキストの知識だけでは難しい問題など。

ほとんどの「解説」には<Webリンク>を設置しています。インターネットに接続している状態でリンクをクリックすると、私が運営しているWebサイト「商業簿記入門~2級と3級の資格学習を支援」のページが表示されます。簿記3級の解説や仕訳問題も掲載してあります。インプット不足の場合にご利用いただくと効果的です。

日商簿記3級試験の概要

・試験日 2月、6月、11月の年3回

・試験時間 2時間(集合時間 9:00)

・受験料 2,850円(税込)

・受験資格 なし

・試験レベル

業種・職種にかかわらずビジネスパーソンが身に付けておくべき「必須の基本事項」として、多くの企業から評価される資格。基本的な商業簿記を習得し、小規模企業における企業活動や会計実務を踏まえ、経理関連書類の適切な処理を行うために求められるレベル。

関連記事

ビジネス文書実務検定のおすすめ参考書・テキスト(独学勉強法/対策)

ビジネス文書実務検定は、全国商業高等学校協会が実施する検定で、年2回実施・1級〜3級の3区分・ビジネス文書部門と速度部門の2部門制です。ビジ...

全経 電卓計算能力検定のおすすめ参考書・テキスト(独学勉強法/対策)

全経の電卓計算能力検定は、公益社団法人 全国経理教育協会が実施する検定で、段位・1級・2級・3級・4級があり、乗算・除算・見取算・複合算・伝...

チーズプロフェッショナル試験のおすすめ参考書・テキスト(独学勉強法/対策)

チーズプロフェッショナルの概要 チーズプロフェッショナルは、チーズの基礎的な知識と取り扱いに関する習熟度を測り、チーズの伝え手である方の呼称...

ブランド・マネージャー試験のおすすめ参考書・テキスト(独学勉強法/対策)

まず知っておきたいのは、「独学で完結しやすいのは3級中心」ということ ブランド・マネージャー試験対...

神社検定試験のおすすめ参考書・テキスト(独学勉強法/対策)

神社検定の概要 神社検定は、神社が好きな人、日本文化をもっと知りたい人に向けた、神社本庁監修のもと行われる、神社について正しい知識を学ぶため...