DCプランナー(企業年金総合プランナー)試験のおすすめ参考書・テキスト(独学勉強法/対策)

DCプランナー(企業年金総合プランナー)の概要

DCプランナー(企業年金総合プランナー)とは、DC(確定拠出年金)をはじめ年金制度全般の知識を測る試験です。資格には1・2級があり、1級は企業の年金管理者・退職給付コンサルタント、2級は企業の年金担当者・金融機関の渉外担当者が養成対象者となっています。高齢化社会に向けて年金制度への理解が重要とされてきている今、取得しておいて損はない資格です。

最新のDCプランナー(企業年金総合プランナー)テキストを確認する

Amazon Rakuten

DCプランナー(企業年金総合プランナー)の公式テキスト

公式テキストはありませんでした。独学で学習する場合は、金融財政事情研究会の出版物を発行しているきんざいから各級ごとの問題集が販売されているので、それらを活用しましょう。

DCプランナー(企業年金総合プランナー)のおすすめ問題集

1.「DCプランナー教本 2018年度版 第1分冊」(きんざい)

退職給付制度の全体像から、企業年金の仕組み、年金資産運用の基本知識、加入者教育のポイントまで、企業年金総合プランナーに必要な実務知識を3冊構成で体系的に網羅できます。実践的なQ&Aと解説で構成され、加入者等への相談業務にもすぐに活用できます。

2.「DCプランナー教本 2018年度版 第2分冊」(きんざい)

退職給付制度の全体像から、企業年金の仕組み、年金資産運用の基本知識、加入者教育のポイントまで、企業年金総合プランナーに必要な実務知識を3冊構成で体系的に網羅できます。実践的なQ&Aと解説で構成され、加入者等への相談業務にもすぐに活用できます。

3.「DCプランナー教本 2018年度版 第3分冊」(きんざい)

退職給付制度の全体像から、企業年金の仕組み、年金資産運用の基本知識、加入者教育のポイントまで、企業年金総合プランナーに必要な実務知識を3冊構成で体系的に網羅できます。実践的なQ&Aと解説で構成され、加入者等への相談業務にもすぐに活用できます。

4.「確定拠出年金関連法令条文集2018年度版」(きんざい)

確定拠出年金法とその政省令・通達をはじめ、同法の成立によって改正された関連法令を完全収録した最新版です。法律の条文ごとに関連法令を4段対比で再構築しています。サブテキストとして最適な一冊です。

5.「2018年度版 DCプランナー入門」(きんざい)

年金制度全般にわたる専門的な知識に加え、投資やライフプランの知識をカバー。確定拠出年金(DC)を核とした“企業年金総合プランナー”の実務を網羅しています。

最新のDCプランナー(企業年金総合プランナー)テキストを確認する

Amazon Rakuten

目次を確認する

DCプランナー教本は2級合格を目安としたテキストとなります。

確定拠出年金法は平成13(2001)年6月22日に成立し、同年10月から施行されました。

この確定拠出年金は日本版401(k)と呼ばれているもので、将来の年金受給額が確定している従来の年金(確定給付型年金)とは異なり、受給額が積立期間中の運用結果によって変動する年金制度です。そして、その積立金は加入者個人が自己責任で運用します。つまり、将来受け取る年金額は、自らが選択した運用方法によって1人ひとり違ってくるわけです。

また、確定拠出年金制度では加入者ごとに年金積立口座が設けられますので、転職する場合、それまで積み立ててきた年金資産を継続して運用していくことができます。

このような確定拠出年金制度のもとでは、制度全般にわたる正しい知識が企業経営者や福利厚生担当者等に求められるとともに、それら企業の最も身近な相談相手である金融機関職員には、投資教育分野を中心とした幅広いコンサルティング能力の養成が必須となっています。

こうした社会的要請を受け、一般社団法人金融財政事情研究会と日本商工会議所は共同で、確定拠出年金制度の円滑な導入をバックアップし、従来の年金制度と新たな確定拠出年金制度、投資に関する基礎知識、ライフプランニングについての知識を持ち、適切な情報提供・アドバイスができる人材の育成を目的として、「日商・金財DC(確定拠出年金)プランナー認定制度」を創設しました(確定拠出年金:DC、Defined Contribution Plan)。

平成13(2001)年9月から始まったDCプランナー認定試験は、上記制度の一環として行われているもので、金融機関職員、企業の経営者・福利厚生担当者など、新制度についての知識が不可欠な方をはじめ、自らの年金・資産をより有利に運用したいと考えている個人の方にも、知識を体系立てて男付けることのできる有効な能力判定試験です。令和元(2019)年度は、9月8日(日)に2級が、令和2(2020)年1月26日(日)に1級が実施される予定です。

本書は、このDCプランナー認定試験(1級および2級)を受験される方々の学習の利便を図るために編集されています。試験が目的としている、金融商品や年金等に関する専門的な知識を有し、確定拠出年金に関し、セミナー等において説明、教育ができるレベルを想定して学習のポイントをまとめています。

読者の皆様が所期の目的を達成され、顧客に信頼されるDCプランナーとして活躍されることを願ってやみません。

DCプランナー実務研究会

<学習にあたっての注意事項>

☆本書は、原則として2019年4月1日時点の法令等の改正事項を反映した内容となっています。復興特別所得税については、特に記載のない限り、所得税の税額計算・税率の表記等には反映せずに、解説しています。

〈参照〉

厚生労働省ホームページ https://www.mhlw.go.jp/

☆本書C分野においては、特に専門的知識を要するため、各節末に《最重要文章》、各章末に「演習問題」を掲載しております。

☆DCプランナー認定制度についての最新情報は以下のホームページをご参照ください。

○商工会議所検定 https://www.kentei.ne.jp/planner

○一般社団法人金融財政事情研究会 https://www.kinzai.or.jp/dc

目次 – 2019年度版 DCプランナー入門

A分野 わが国の年金制度・退職給付制度

第1章 公的年金制度

1.1. 公的年金制度の概要

1.1.1. 公的年金制度の歩み

1.1.2. 年金制度の概要

1.1.3. 国民年金

1.1.4. 厚生年金保険

1.1.5. 被用者年金一元化後の厚生年金保険

1.2. 老齢基礎年金

1.2.1. 老齢基礎年金の受給要件

1.2.2. 老齢基礎年金の年金額

1.2.3. 老齢基礎年金の繰上げ・繰下げ支給

1.2.4. 付加年金

1.2.5. 振替加算

1.3. 老齢厚生年金

1.3.1. 65歳未満の老齢厚生年金の受給要件

1.3.2. 65歳未満の老齢厚生年金の年金額

1.3.3. 在職老齢年金

1.3.4. 65歳からの老齢厚生年金の受給要件

1.3.5. 65歳からの老齢厚生年金の年金額

1.3.6. 老齢厚生年金の繰下げ支給制度

1.3.7. 離婚時の年金分割制度

1.4. 障害基礎年金

1.4.1. 障害基礎年金の受給要件

1.4.2. 障害の状態

1.4.3. 障害基礎年金の年金額

1.4.4. 失権

1.5. 障害厚生年金

1.5.1. 障害厚生年金の受給要件

1.5.2. 障害厚生年金の年金額

1.6. 遺族基礎年金

1.6.1. 遺族基礎年金の受給要件

1.6.2. 遺族基礎年金を受けられる遺族

1.6.3. 遺族基礎年金の年金額

1.6.4. 遺族基礎年金の支給期間

1.6.5. 寡婦年金

1.6.6. 死亡一時金

1.7. 遺族厚生年金

1.7.1. 遺族厚生年金の受給要件

1.7.2. 遺族厚生年金を受けられる遺族

1.7.3. 遺族厚生年金の年金額

1.7.4. 中高齢寡婦加算

1.7.5. 経過的寡婦加算

1.7.6. 遺族厚生年金の支給期間

1.8.併給調整

1.8.1. 老齢給付と遺族厚生年金

1.8.2. 障害基礎年金と老齢・遺族厚生年金保険の給付

1.8.3. 雇用保険と老齢厚生年金の併給調整

1.8.4. 厚生年金等と労災保険の併給調整

1.9. 請求手続

1.9.1. 被保険者資格の取得・喪失等の手続

1.9.2. 年金を受給するための手続

1.9.3. 受給権の発生日と受給期間

1.10. 年金制度の改正

第2章 私的年金制度

2.1. 私的年金制度の概要

2.1.1. 私的年金制度

2.1.2. 企業年金制度

2.1.3. 個人年金制度

2.2. 国民年金基金制度

2.2.1. 国民年金との関係

2.2.2. 制度の内容

2.3. 企業年金の特徴

2.3.1. 厚生年金基金制度

2.3.2. 確定給付年金

2.3.3. 自社年金制度

2.4. 中小企業退職金共済(中退共)、特定退職金共済(特退共)等の特徴

2.4.1. 中小企業退職金共済制度

2.4.2. 特定退職金共済制度

2.4.3. その他の年金制度

2.5. 財形年金貯蓄制度の特徴

2.5.1. 制度のメリット

2.5.2. 制度への加入

2.5.3. 制度の要件

2.6. 個人年金商品

2.6.1. 個人年金の種類

2.6.2. 生命保険会社の個人年金保険

2.6.3. 損害保険会社の年金払積立傷害保険

2.6.4. 全労済のねんきん共済

2.6.5. 農協の年金共済(JA共済の年金共済)

2.6.6. 信託銀行の個人年金信託

2.6.7. 銀行の年金商品

2.6.8. 証券会社の年金商品

第3章 退職給付会計と年金財政

3.1. 退職給付会計

3.1.1. 退職給付会計の特徴

3.1.2. 退職給付会計の処理

3.1.3. 退職給付会計に関する項目

3.1.4. 退職給付信託

3.1.5. 小規模企業等における簡便法

3.1.6. 複数事業主により設立された企業年金制度の退職給付会計

3.2. 年金財政の概要

3.2.1. 大数の法則と収支相等の原則

3.2.2. 財政方式

3.2.3. 基礎率

3.2.4. 数理債務

3.2.5. 未償却過去勤務債務等

第4章 確定給付型企業年金の変革

4.1. 確定給付企業年金と企業年金の再編

4.1.1. 企業年金の再編成

4.1.2. 確定給付企業年金

4.1.3. 受給権の保護

4.1.4. 企業年金制度相互間の移行

4.2. ハイブリッド型年金制度

4.2.1. 米国のハイブリッド型年金

4.2.2. 日本のハイブリッド型年金

4.2.3. リスク分担型企業年金

第5章 年金税制

5.1. 現行の企業年金税制の概要

5.2. 主要な企業年金制度の税制比較

B分野 確定拠出年金制度

第1章 確定拠出年金制度の仕組み

1.1. 確定拠出年金制度の概要とその効果

1.1.1. 確定拠出年金制度の概要

1.1.2. 確定拠出年金制度の効果

1.2. 企業型年金の概要

1.2.1. 企業型年金の加入者

1.2.2. 企業型年金の指定運用方法

1.2.3. 企業型年金の掛金

1.2.4. マッチング拠出

1.2.5. 簡易企業型年金の創設

1.2.6. 企業型年金の税制措置

1.3. 個人型年金の概要

1.3.1. 個人型年金の加入者

1.3.2. 個人型年金の指定運用方法

1.3.3. 個人型年金の掛金

1.3.4. 中小企業主掛金納付制度

1.3.5. 個人型年金の税制措置

1.4. 企業型年金の拠出、給付、受給権の仕組み

1.4.1. 拠出

1.4.2. 勤務期間の適用範囲

1.4.3. 給付

1.4.4. ポータビリティ

1.4.5. 受給権

1.5. 個人型年金の拠出、給付、受給権の仕組み

1.5.1. 拠出

1.5.2. 給付

1.5.3. ポータビリティ

1.5.4. 受給権

1.6. 運営管理機関、資産管理機関の役割と業務

1.6.1. 記録関連業務

1.6.2. 運用関連業務

1.6.3. 運営管理機関

1.6.4. 資産管理機関

1.6.5. 国民年金基金連合会(国基連)

1.7. 加入者個人に係る諸手続と実務(企業型)

1.7.1. 加入対象者

1.7.2. 加入者情報等の通知、申出

1.7.3. 掛金の拠出限度検証

1.7.4. 積立て段階の通知、投資教育

1.7.5. 受給段階の請求、通知

1.7.6. 加入者等への通知

1.7.7. 60歳未満の資格喪失者に対する説明

1.8. 加入者個人に係る諸手続と実務(個人型)

1.8.1. 加入の申出

1.8.2. 個人型年金運用指図者の申出

1.8.3. 運営管理機関の指定

1.8.4. その他、届出を必要とする事態

1.8.5. 積立て段階の通知、投資教育

1.8.6. 受給段階の請求、通知

1.8.7. 加入者等への通知

1.9. 制度導入、制度設計、制度運営のプロセスと実務

1.9.1. 制度導入のプロセスと実務

1.9.2. 制度設計のプロセスと実務

1.9.3. 制度運営のプロセスと実務

1.10. 制度導入と財務、人事労務面の検討

1.10.1. 人事労務面の検討

1.10.2. 財務面への影響チェッ

1.11. 既存の退職給付制度からの移換に関する実務

1.11.1. 過去勤務期間の通算

1.11.2. 企業型確定拠出年金への移換

1.11.3. 制度移行時の具体的なポイント

1.11.4. 退職給付会計上の取扱い

1.12. 退職給付制度の選択にあたっての留意事項

1.12.1. 退職給付制度の制度移行

1.12.2. 退職給付制度の役割分担の整理

最新のDCプランナー(企業年金総合プランナー)テキストを確認する

Amazon Rakuten

第2章コンプライアンス

2.1. 企業年金関係者の責任

2.1.1. 受託者責任

2.1.2. 年金と受託者責任

2.2. 投資情報提供、運用商品説明の実務上の留意点

2.2.1. 確定拠出年金法における投資情報提供

2.2.2. 投資情報提供の内容

2.3. 事業主の責務と行為準則に係る実務上の留意点

2.3.1. 事業主の責務

2.3.2. 事業主の行為準則

2.4. 資産管理機関、運営管理機関等の行為準則に係る実務上の留意点

2.4.1. 資産管理機関の行為準則に係る実務上の留意点

2.4.2. 運営管理機関の行為準則

第3章 加入者教育(一般的な投資教育)

3.1. 加入者等の自己責任

3.2. 事業主、国民年金基金連合会(国基連)等に問われる加入者教育

3.2.1. 情報提供すべき具体的な内容

3.2.2. 加入者等への提供方法等

3.2.3. 情報提供と運用商品勧奨行為との関係

3.2.4. 金融商品の情報提供

3.2.5. 投資教育プログラム

C分野 投資に関する知識

第1章 投資の基本概念

1.1. 年金投資の考え方

1.1.1. 現役時代に貯めて老後に消費する

1.1.2. 期間選択の問題

1.1.3. リターンか、安全かの選択問題(トレードオフ)

1.1.4. リターンとリスクのコントロール

1.1.5. 一定のサイクルに沿った投資を行う

1.2. リターンの計算

1.2.1. 実績リターンと期待リターン、コスト考慮後リターン

1.2.2. リターンの計算方法

1.2.3. インカムとキャピタル、トータルリターン

1.2.4. 実現益と評価益

1.2.5. 算術平均と幾何平均

1.2.6. 財産加重収益率と時間加重収益率

1.3. リスク(分散、標準偏差)とは

1.3.1. 不確実性としてのリスク

1.3.2. リスクとリターンのトレードオフ

1.3.3. 分散と標準偏差

1.3.4. 正規分布

1.3.5. 代表的な投資対象の実績リターンと標準偏差

1.4. 分散投資と相関係数

1.4.1. 共分散と相関係数

1.4.2. ポートフォリオのリターンとリスク

1.4.3. 3証券以上への拡張

1.5. 時間と貨幣価値(現在価値、将来価値)

1.5.1. キャッシュフロー

1.5.2. 将来価値と現在価値

1.5.3. キャッシュフローがある場合

1.5.4. キャッシュフローが一定の場合

1.6. 終価と現価の考え方

1.6.1. 終価係数、現価係数

1.6.2. 年金終価係数

1.6.3. 年金現価係数

1.6.4. 減債基金係数

1.6.5. 資本回収係数

1.6.6. 数値例

1.7. 複利運用の効果

1.7.1. 単利と複利の違い、複利の効果

1.7.2. 複利と税金の効果

1.8. リスク低減の考え方(1):長期投資

1.8.1. 投資成果の分布

1.8.2. 平均回帰

1.8.3. 長期投資のその他の効用

1.9. リスク低減の考え方(2) :ドルコスト平均法

1.9.1. 方法

1.9.2. 市場タイミング戦略が困難な理由

1.9.3. シミュレーション

1.9.4. 個人資産形成における投資の王道

1.10. リスク低減の考え方(3) : 分散投資

1.10.1. リスク低減のメカニズム

1.10.2. 市場リスクと固有リスク

1.10.3. アセット・アロケーション

1.10.4. 気をつけたい1/n簡便法

第1章「投資の基本概念」演習問題と解答

第2章 運用商品の説明

2.1. 具体的な運用機関とその商品ラインアップ

2.1.1. 運用商品ピラミッド

2.1.2. 運用商品と運用機関

2.2. 株式投資の特徴と留意点

2.2.1. 資産(現在価値)から負債を引いたものが株式価値

2.2.2. 配当割引モデル

2.2.3. 株式の3ファクターモデル

2.2.4. 投資尺度の代表、PERとPBR

2.3. 債券投資の特徴と留意点

2.3.1. 債券の時価は将来のキャッシュフローの現在価値

2.3.2. デュレーション

2.3.3. 利回り曲線

2.3.4. ブレット、バーベル、ラダー

2.4. 投資信託の特徴と留意点

2.4.1. 実績配当、専門家運用、小口投資

2.4.2.自己責任

2.4.3. 多彩な商品

2.4.4. 商品のリスク・リターンの見極め

2.4.5. 投資信託の分類

2.5. 生命保険商品(GIC等)の特徴と留意点

2.5.1. 利率保証型年金保険

2.5.2. 変額保険

2.5.3. 年金給付後は確定年金、終身年金

2.6. 損害保険商品の特徴と留意点

2.7. 預貯金の特徴と留意点

2.7.1. 安全で流動性に富むが、長期投資向けではない

2.7.2. 元本保証と預金保険制度

2.7.3. 単利か複利か

2.7.4. 外貨預金、デリバティブ付預金

2.8. 外貨建有価証券の特徴と留意点

2.8.1. 為替変動リスク

2.8.2. 為替予約と金利パリティ

2.8.3. 購買力平価

2.8.4. 為替のリスク・プレミアム

2.8.5. 大きな分散効果

2.9. 「ライフサイクル・ファンド」「ファンド・オブ・ファンズ」の特徴とその留意点

2.9.1. ライフサイクル・ファンド

2.9.2. 2種類のライフサイクル・ファンド

2.9.3. ファンド・オブ・ファンズ

2.10. 運用と手数料・税金

2.10.1.制度加入のコスト

2.10.2. 証券投資に係るコスト

2.10.3. 税金

第2章「運用商品の説明」演習問題と解答

第3章 アセットアロケーションの考え方

3.1. 投資計画の立案(目的の確定、リスク拒否度確認等)

3.1.1. 目的の確定は資産・負債管理(ALM)が基本

3.1.2. リスク、ライフサイクル、人的資本

3.1.3. 「蓄積期」「移行期」「年金生活期」の3区分

3.1.4. キーファクターは年齢と現在の金融資産残高

3.1.5. 途中で変化していくアセット・アロケーション

3.2. 最適資産配分と資産クラス戦略

3.2.1. 計量的なアセットアロケーション(平均分散アプローチ)に必要

3.2.2. リターンとリスクの推定

3.2.3. 効率的フロンティア

3.2.4. 最適ポートフォリオの選択(期待効用最大化)

3.2.5. 効用の計算例

3.2.6. 実際のリスク拒否度

3.2.7. 最適ポートフォリオおよび平均分散アプローチの限界

3.2.8. 戦略的アセット・アロケーション

3.3. アセット・アロケーションの見直し、リバランス(スイッチング)

3.3.1. ポートフォリオの現況把握

3.3.2. アセット・アロケーションの見直し

3.3.3. リバランス

3.3.4. リバランスとバイ・アンド・ホールド

3.4. 再検討:アセット・アロケーションの重要性

3.4.1. アセット・アロケーションで9割説明できるという神話

3.4.2. 問題点その1:組入れ対象資産の市場リスクそのもので回帰分析を行っていること

3.4.3. 問題点その2:ファンド間のパフォーマンスの差異

3.4.4. アセット・アロケーションだけで説明できない場合

第3章「アセットアロケーションの考え方」 演習問題と解答

第4章 パフォーマンス測定

4.1. 定量評価

4.1.1. 偶然かスキルかを見極める方法

4.1.2. 運用報告書の内容

4.1.3. パフォーマンス測定

4.1.4. 定量評価の実際の手法

4.1.5. リターンの計測方法

4.1.6. 定量評価用語

4.1.7. リスク調整後リターン

4.1.8. インフォメーションレシオの意味

4.1.9. インフォメーションレシオと投資ホライズン

4.1.10. 定量評価と行動バイアス

4.2. 定性評価

4.2.1. 定性評価のチェック項目

4.2.2. 定性評価の問題点

4.2.3. 定性面からのチェック・ポイント

4.3. 定量評価と定性評価の複合

4.3.1. 定量評価と定性評価のウエイト

4.3.2. 総合評価の具体的チェック項目

4.3.3. 確定給付プランにみる契約解除のポイント

4.4. 投資効果の検証手法:その実際

4.4.1. 投信評価の問題点

4.4.2. 投信格付にみられる問題点の一例

4.4.3. コスト管理

4.4.4. アクティブファンドの選択に自信が持てない場合

第4章「パフォーマンス測定」演習問題と解答 ……

D分野 ライフプランニングとリタイアメントプランニング

第1章 確定拠出年金におけるライフプランニングとリタイアメントプランニングの留意点

第2章 ライフプランニングの基本的な考え方

2.1. ライフデザインとライフプラン

2.2. ライフプランに必要な知識

2.3. ライフプランと投資計画(アセット・アロケーション)

2.3.1. アセット・アロケーションの意義

2.3.2. ライフプランに合った投資計画

2.4. ライフプランの立て方(手順説明)

2.4.1. 人生の目標の明確化と数値化(ライフデザイン)

2.4.2. 顧客情報の収集と把握

2.4.3. キャッシュフローの分析

2.4.4. 提案書の作成、アドバイス(実行の支援)

2.5. ライフプランの検証、見直し

2.5.1. 定期的な見直し

2.5.2. 不定期の見直し

2.5.3. ライフプランの検証、見直しの留意点

第3章 リタイアメントプランニング戦略

3.1. リタイアメントプランとその収支概要

3.1.1. 退職後の支出

3.1.2. 退職後の収入

3.1.3. 自助努力が要求される部分は

3.2. リタイアメントプランと各種年金等の活用

3.2.1. 私的年金を選択するにあたって

3.2.2. 私的年金の種類

3.2.3. 年金型商品を活用するために

3.3. 年金受給額の計算

3.4. リタイアメントプランの作成と検証、見直し

3.4.1. リタイアメントプランの作成対象者の特徴

3.4.2. リタイアメントプラン作成の手順

3.4.3. リタイアメントプランの検証、見直し

3.5. リタイアメントプランのまとめ

第4章 プランニングのケーススタディ

4.1. 国民年金加入者の場合

4.2. 厚生年金加入者の場合

4.3. 公務員・専業主婦の場合

4.4. 退職後の健康保険

4.5. 受給段階からのアセット・アロケーションの見直し

4.6. リタイアメントプランにおける税金

4.7. リタイアメントプランにかかわるその他の税金

4.7.1. 公的年金から源泉徴収される所得税の計算

4.7.2. 個人年金商品の受取方法による課税方法の違い

〔資料〕 確定拠出年金制度について

目次 – DCプランナー教本2019年度版 第1分冊 わが国の年金・退職金制度

第1分冊 わが国の年金・退職金制度

序章 進展する人事・退職給付制度改革

第1章 日本の年金制度の全体像

Q1 年金とは何ですか?また、誰が加入するものですか

Q2日本の年金制度はどのような体系になっていますか

<第1章の確認テスト>

第2章 公的年金制度

Q3公的年金制度とはどのようなものですか

Q4 国民年金の仕組みについて教えてください

Q5厚生年金保険の仕組みについて教えてください

Q6 公務員の年金制度(共済組合)はどのようになっていますか

Q7 公的年金はどのように改正されてきたのですか

Q8 公的年金はどのように運用されているのですか

<第2章の確認テスト>

第3章 私的年金制度

Q9 私的年金制度について教えてください

Q10 退職一時金制度について教えてください

Q11 企業年金制度の歴史と仕組みについて教えてください

Q12 厚生年金基金について教えてください

Q13 中小企業退職金共済(中退共)について教えてください

Q14 特定退職金共済(特退共)について教えてください

Q15 企業年金の受諾機関と資産運用の方法について教えてください

Q16 企業年金と受託機関の関係について教えてください

Q17 企業年金の資産運用規制はどのように緩和されてきましたか

Q18日本の年金税制はどのようになっていますか

Q19 離転職時における企業年金等のポータビリティについて教えてください

<第3章の確認テスト>

第4章 個人年金

Q20 個人年金制度について教えてください(総論)

Q21 国民年金基金の仕組みについて教えてください

Q22 財形年金の仕組みについて教えてください

Q23 小規模企業共済の仕組みについて教えてください

Q24 民間の個人年金の仕組みについて教えてください

<第4章の確認テスト>

第5章 退職給付会計

Q25 退職給付会計導入前は退職給付制度をどのように会計処理していたのですか

Q26 退職給付会計基準導入の背景とその影響を教えてください

Q27 「中小企業の会計に関する指針」について教えてください

Q28 退職給付債務とは何ですか

Q29 退職給付会計の対応策を教えてください

<第5章の確認テスト>

第6章 企業年金制度

Q30 日本の私的年金制度はどのように変わったのですか

Q31 確定拠出年金制度創設の趣旨について教えてください

Q32確定給付企業年金制度創設の趣旨について教えてください

Q33 確定給付企業年金と確定拠出年金の違いを教えてください

Q34 キャッシュバランスプランとはどのような制度ですか

Q35日本の年金制度における確定拠出年金の位置づけを教えてください

Q36 確定拠出年金のマッチング拠出について教えてください

<第6章の確認テスト>

<本書の注意事項>

■ 本書は、2019年3月1日現在の確定拠出年金法およびその関係法令等の内容に基づいて解説していますが、制度の具体的な内容等については、変更されることもあります。したがって、実際の実務およびDCプランナー認定試験の受験にあたっては、行政当局から発出された最新の情報等に基づいてご対応いただきますようお願い申し上げます。

■ DCプランナー認定制度についての最新情報は以下のウェブページをご参照ください。

・商工会議所 https://www.kentei.ne.jp

・一般社団法人金融財政事情研究会 https://www.kinzai.or.jp

■ テキストのなかで以下の略記を用いることがあります。

・DC=確定拠出年金(Defined Contribution)

・DB=確定給付年金(Defined Benefit)

第1分冊学習のポイント

「わが国の年金・退職金制度」

老後の所得保障はよく「3本足の椅子(Three Legs Chair)」にたとえられます。3本足とは、国民年金や厚生年金保険に代表される公的年金制度、民間企業の実施する私的年金制度(企業年金)、個人の自助努力により賄われる私的年金制度(個人年金)のことですが、これらの年金制度は相互補完の関係にあります。第1分冊では、こうしたわが国の年金制度の全体像と私的年金制度の新たな選択肢として確定拠出年金が創設された経緯を理解することがポイントとなります。

年金制度を取り巻く最近のわが国の環境を概観すると、他の先進国でも類を見ない急激な変化が起こっていることがわかります。具体的には、①少子高齢化の急激な進展を背景とした公的年金の給付水準の引き下げ・支給開始年齢の引き上げ等公的年金をめぐる環境の変化、②運用実績の長期低迷による企業年金の積立不足の増大、退職給付会計の導入による企業の退職給付制度をめぐる環境の変化、③雇用の流動化、年功序列・終身雇用制から能力主義・成果主義への転換といった雇用をめぐる環境の変化などがあげられます。既存の年金制度だけではこうした急激な環境変化に耐えきれず、さまざまな歪みが生じていました。

こうした社会経済環境の変化を背景に、新時代に対応したよりよい年金制度を構築できるよう「確定拠出年金制度」の導入をはじめとする年金制度改革が行われました。この改革によって、制度設計面での選択肢が拡大し、制度の組み合わせの幅も広がり、企業および従業員双方の多様なニーズにより柔軟に対応できる新制度への期待は高まっています。確定拠出年金は、厚生年金基金や国民年金基金等とともに、私的年金制度における新たな選択肢として、わが国の公的年金を補完する役割を担いますので、公的年金制度や他の企業年金制度等との関係をよく理解することが必要です。

DCプランナーとして、確定拠出年金の導入等のニーズを持つ企業や個人に対し、総合的な観点から的確な説明やアドバイスを行うためには、公的年金制度・私的年金制度(企業年金・個人年金)の仕組みや特徴、改正動向等を正しく理解しておくことがきわめて重要であるといえます。

目次 – DCプランナー教本2019年度版 第2分冊 確定拠出年金の仕組み

第2分冊確定拠出年金の仕組み

第1章 確定拠出年金制度の概要

Q1 確定拠出年金制度の全体像を教えてください

Q2 制度をとりまく法律にはどのようなものがありますか

<第1章の確認テスト>

第2章 企業型年金の仕組み

03 企業型年金の仕組みを教えてください

Q4 「企業型年金規約」とはどのようなものですか

Q5 運営管理機関の役割はどのようなものですか

Q6 資産管理機関の役割はどのようなものですか

Q7運用商品提供機関の役割はどのようなものですか

Q8 バンドル型・アンバンドル型とはどのようなものですか

Q9 コールセンター・インターネットの役割はどのようなものですか

Q10 企業の従業員が企業型年金に加入するための資格要件はありますか

Q11 企業型年金の掛金の拠出にはどのような方法がありますか

Q12 加入者が行う運用商品の配分指定と預け替え(スイッチング)について教えてください

<第2章の確認テスト>

第3章 個人型年金の仕組み

Q13 個人型年金の仕組みを教えてください

Q14 個人型年金に対応したサービス提供者のビジネススキームはどうなりますか

Q15 国民年金基金連合会とその事務委託先金融機関等の役割は何ですか

Q16 国民年金基金連合会から委託を受けた機関(運営管理機関)のサービス範囲と責任はどのようなものですか

Q17 個人型年金の対象者は誰ですか。加入者に金融機関等サービス提供者はどうアプローチするのですか

Q18 個人型年金は公的年金とどのように組み合わせていけばよいのでしょうか

Q19 財形年金貯蓄と個人型年金はどう違うのですか

Q20 個人型年金の申し込みについて教えてください

Q21 個人型年金の申し込みの際に運営管理機関等が説明上留意しなくてはならない点は何ですか

Q22 個人型年金の加入者からみて企業型年金と異なる点は何ですか

<第3章の確認テスト>

第4章 受給権と給付

Q23 確定拠出年金における受給権とはどのようなものですか

Q24 給付の方法と受給時の注意点について教えてください

Q25 加入者の税制メリットとは具体的にどのようなものですか

Q26 「自己責任に基づく運用」とは具体的にどのようなものですか

Q27 加入後の運用の指図はどのようにすればよいのですか

Q28 資産残高はどのように報告されるのですか。また投資に関する情報はどこから入手できますか

Q29 長期間にわたる年金資産の運用で留意する点は何ですか

Q30 確定拠出年金加入後はいつでも換金できるのですか

<第4章の確認テスト>

第5章 離職・転職時の取り扱い

Q31 離職・転職した場合には年金資産はどのようになるのですか

Q32 「ポータビリティ」とは具体的にどのようなものですか

Q33 加入後に(結婚・退職等で被扶養者になるなど)収入がなくなった場合、確定拠出年金の個人口座はどうなるのですか

<第5章の確認テスト>

第6章 運用商品の情報提供と加入者教育

Q34 運用方法の情報提供は誰が行うのですか。その内容はどのようなものですか

Q35 加入者等の投資教育は誰が行うのですか。どのような内容が必要ですか・・・

Q36 投資教育にはどのような実施方法がありますか。また実施の際の注意点はどのようなものですか

Q37 投資教育に係る受託者責任について教えてください

Q38 運用商品に関する「禁止行為」には主にどのようなものがありますか

Q39 投資教育の現状と課題について教えてください

<第6章の確認テスト>

第7章 受託者責任とコンプライアンス

Q40 企業型年金における受託者責任とはどのようなものですか

Q41 確定拠出年金制度における受託機関と受託者責任とはどのようなものですか

Q42 事業主の責務と行為準則について教えてください

Q43運営管理機関・資産管理機関の行為準則について教えてください

<第7章の確認テスト>

第8章 制度導入コンサルティング

Q44 企業型年金における制度設計(導入コンサルティング)とは具体的にどのようなことをするのですか

Q45 企業が確定拠出年金に移行すると、どのようなメリットが考えられますか

Q46 確定拠出年金を導入する企業のニーズは何ですか

Q47 企業が確定拠出年金を導入する際にどのようなデメリットが考えられますか

Q48 企業型年金に対応したサービス提供者のビジネススキームはどのようになりますか

Q49 企業が確定給付型年金から確定拠出年金へ移行する場合、どのような課題がありますか

Q50 企業に確定拠出年金の導入をコンサルティングする場合、どのようなプロセスが考えられますか

Q51 退職給付会計の導入が企業に与えた影響と具体的な対応策を教えてください

Q52 加入者(企業型・個人型)が受けられるメリットとしてはどのようなものが考えられますか

Q53 加入者(企業型・個人型)にとってデメリットは何ですか

<第8章の確認テスト>

第9章 確定拠出年金の導入パターン

Q54 企業における企業型年金導入検討の流れと導入パターンについて教えてください

Q55 どのような形で確定拠出年金へ移行することができますか

Q56 既存の退職給付制度から確定拠出年金へ移行する際、個人ごとの分配額をどのように決定しますか

Q57 確定給付企業年金、厚生年金基金からの移行はどのようになされるのでしょうか

Q58 退職一時金制度からの移行はどのようになされるのでしょうか

Q59 他の企業年金が導入された場合や、離職・転職時には、企業型年金の個人別管理資産はどうなるのですか

<第9章の確認テスト>

第10章 制度移行について

Q60 退職一時金制度の見直しの選択肢は何ですか

Q61 退職一時金から確定拠出年金への移行について教えてください

Q62 確定給付企業年金から確定拠出年金への移行について教えてください

Q63 中小企業退職金共済から他制度への移行について教えてください

<第10章の確認テスト>

〔付属資料①〕法令解釈通知

確定拠出年金制度について

〔付属資料②〕 私的年金分野における個人情報の技術的安全管理措置(厚生労働二ーー)

厚生労働省告示 第二百十一号

第2分冊学習のポイント「確定拠出年金の仕組み」

第2分冊では、確定拠出年金制度の仕組みと年金制度改革の内容について学習します。確定拠出年金制度には2つの側面があります。1つは企業の退職給付制度としての企業型年金と個人型年金です。もう1つは自営業者や第3号被保険者等が自助努力することにより老後生活資金を充実させることを目的とする個人型年金です。前者では制度として企業の人事、労務担当者へのアプローチが必要であり、後者では自営業者等へ老後生活資金準備の必要性を訴求することが必要となります。企業型と個人型それぞれの特徴と意義を押さえつつ、DCを核として企業年金制度全体を理解することがポイントとなります。

第1章は、確定拠出年金制度の概要と導入の背景についてです。ここでは、制度誕生までの経過をもとに社会のニーズと制度の趣旨を整理してください。第2章は、企業型年金の仕組みです。企業型年金の運営がどのようになされるのか、実際にサービスを提供する(説明者の)視点で理解してください。ほとんどの企業はすでに退職一時金や企業年金等の退職給付制度を導入しています。企業を取り巻く経営環境も厳しいなか、退職給付制度として確定拠出年金をどのように位置づけるかは重要です。確定拠出年金への移行を考える企業に対しても、企業年金全体の仕組みのなかで確定拠出年金を説明することが求められます。

第3章は、個人型年金の仕組みです。国民年金基金連合会の役割を中心に企業型年金との相違点も踏まえつつ特徴をしっかりと理解してください。第4章・第5章は、受給権とポータビリティ、第6章・第7章は、加入者教育の内容やコンプライアンスと受託者責任について解説します。確定拠出年金制度が適正に運営されるために、制度関係者が法令等のルールを遵守することをコンプライアンスといい、確定拠出年金制度が社会に必要な制度として定着するための「生命維持装置」ともいえるものです。DCプランナー2級レベルでは、確定拠出年金の制度の仕組みを加入者に正しく説明するための法令等の知識が求められます。

第8章~第10章では、制度導入コンサルに必要な知識のポイントを整理します。DCプランナーとしては、第三者としての中立的視点で理解することも必要です。それぞれの制度の相違や、移行の流れを整理すると年金改革の構図が立体的に理解できます。

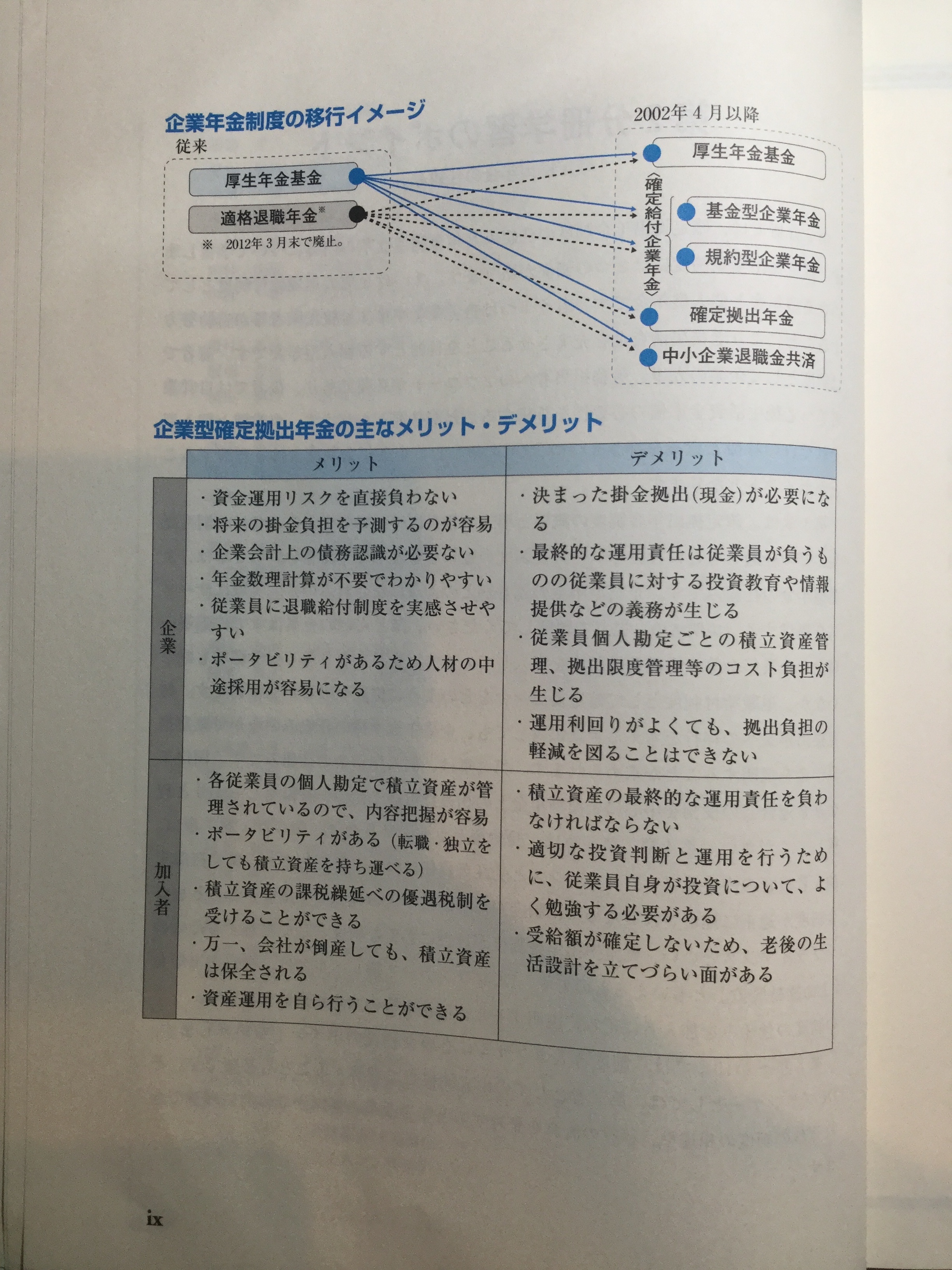

企業年金制度の移行イメージ

–

企業型確定拠出年金の主なメリット・デメリット

【表「企業型確定拠出年金の主なメリット・デメリット」】

| メリット | デメリット | |

| 企業 | ・資金運用リスクを直接負わない ・将来の掛金負担を予測するのが容易 ・企業会計上の債務認識が必要ない ・年金数理計算が不要でわかりやすい ・従業員に退職給付制度を実感させや すい ・ポータビリティがあるため人材の中途採用が容易になる |

・決まった掛金拠出(現金)が必要になる ・最終的な運用責任は従業員が負うも のの従業員に対する投資教育や情報 提供などの義務が生じる ・従業員個人勘定ごとの積立資産管 理、拠出限度管理等のコスト負担が 生じる ・運用利回りがよくても、拠出負担の 軽減を図ることはできない |

| 加入者 | ・各従業員の個人勘定で積立資産が管理されているので、内容把握が容易 ・ポータビリティがある(転職・独立をしても積立資産を持ち運べる) ・積立資産の課税繰延べの優遇税制を受けることができる ・万一、会社が倒産しても、積立資産は保全される ・資産運用を自ら行うことができる |

・積立資産の最終的な運用責任を負わなければならない ・適切な投資判断と運用を行うために、従業員自身が投資について、よく勉強する必要がある ・受給額が確定しないため、老後の生活設計を立てづらい面がある |

目次 – DCプランナー教本2019年度版 第3分冊 投資の知識とライフプランニング

第1章 確定拠出年金と加入者の自己責任

Q1 確定拠出年金において加入者の投資教育がなぜ重要なのですか

Q2 投資教育の内容について教えてください

Q3 DCの投資教育は具体的にどのように提供されるのですか

Q4 投資教育と商品セールス(投資アドバイスを含む)との関係はどうなりますか

Q5 確定拠出年金における「運用の方法に係る情報の提供」とはどのようなものですか

Q6 DCの加入者教育においてDCプランナーに期待される役割とは何ですか

<第1章の確認テスト>

第2章 投資の基本

Q7 投資と貯蓄とはどう違うのですか(年金運用の本質・目的)

Q8 分散投資の目的と効果について教えてください

Q9 投資におけるリターンについて教えてください

Q10 投資におけるリスクはどのように計測されますか

Q11 分散投資には具体的にどのような方法があるのですか

Q12 ドル・コスト平均法の特徴について教えてください

<第2章の確認テスト>

第3章 資産運用の考え方

Q13 モダン・ポートフォリオ理論とは何ですか(分散投資と相関係数)

Q14 リスク許容度とは何ですか

Q15 有効フロンティアの意味について教えてください

Q16 アセットアロケーションの意味を教えてください

Q17 運用方針の決定と実行にあたって留意する点は何ですか

Q18 パフォーマンスはどのように評価しますか

Q19 株式投資の代表的な価格指標は何ですか

Q20 格付機関とその評価の見方を教えてください

Q21 投資信託の評価会社とその評価の見方を教えてください

Q22自分の年金運用状況を客観的に分析する方法はありますか

<第3章の確認テスト>

第4章 運用商品説明上の留意点

Q23 具体的な運用商品提供機関とその商品ラインナップにはどのようなものがありますか

Q24 元本確保型の運用方法(商品)とその他の商品で、投資の際に留意すべき違いについて教えてください

Q25 銀行の商品にはどのようなものがありますか

Q26 保険会社の商品にはどのようなものがありますか

Q27 株式投資の特徴と留意点を教えてください

Q28自社株投資の留意点を教えてください

Q29 債券投資の特徴と留意点を教えてください

Q30 投資信託の仕組みと特徴について教えてください

Q31 投資信託の種類について教えてください

Q32 「ライフサイクル型ファンド」「ファンド・オブ・ファンズ」とは何ですか

Q33 外貨建て商品に投資する際の留意点を教えてください

<第4章の確認テスト>

第5章 確定拠出年金とライフプランニング

Q34 確定拠出年金でライフプランニングが重要なのはなぜですか

Q35 ライフプランニングのためにはどのような知識が必要ですか

Q36 ライフプランニングの方法を教えてください

Q37 キャッシュフロー表の作成と分析の方法を教えてください

Q38アセットアロケーションは具体的にどのように決めるのですか

Q39 資産運用はどのようなプロセスで行うのですか

<第5章の確認テスト>

第6章 リタイアメントプランニングと確定拠出年金

Q40 ライフプランニングとリタイアメントプランニングの関係を教えてください

Q41 退職後に必要な生活費とそれを賄う公的年金・私的年金の支給額の現状について教えてください

Q42 老後の資金に関する計算を行ううえでポイントとなる事項を教えてください

Q43 公的年金等老後資金の不足額を補うために必要な私的年金の積立額はどのように考えるのですか

Q44 確定拠出年金はなぜ早く始めたほうが有利なのでしょうか

Q45 個人型年金を活用する際のリタイアメントプランニングのポイントは何でしょうか

<ケーススタディ>リタイアメントプランニングの実際

<第6章の確認テスト>

第3分冊学習のポイント 「投資の知識とライフプランニング」

第3分冊では、確定拠出年金の資産運用の考え方、ライフプランニングの考え方について学習します。

確定拠出年金の導入時あるいは導入後には、「制度の仕組み」「商品の仕組み」「運用の考え方」について、加入者個人のレベルに応じた制度教育や投資教育が求められています。これは企業型であれば企業(運営管理機関が代行する場合もある)が、個人型であれば国民年金基金連合会(実際には運営管理機関が代行)が行わなければなりません。リスクのある運用商品に対する投資に不慣れであった加入者が、自己責任で老後資金形成を図っていくために、これらの教育は欠かせない必要なプロセスです。

確定拠出年金の運用においては、長期間にわたり、効率的に運用するための考え方を学ぶ必要があります。したがって、加入者への投資教育を行う担当者には、運用の基礎的な考え方を、とりわけアセットアロケーション(資産配分)の検討や、具体的な商品選択を行うための基礎的な知識について適切に説明することが求められます。同時に、運用商品の仕組みや特徴についても正しく理解し、加入者にわかりやすく説明する能力も必要です。

「資産運用の基礎知識については、リスクとリターン、リスク許容度、長期・分散投資などの投資の基本的な考え方を、運用商品知識については、元本確保の有無や価格変動の要因・大きさなどをはじめ、各商品の仕組みや具体的な特徴を正確に理解することが必要です。特に、投資信託など仕組みの複雑な商品には留意が必要です。

個々の加入者ごとに資産状況やライフプランは異なります。確定拠出年金の資産形成においても、画一的な説明・助言ではなく、各人の現状と将来を踏まえた適切なプランニングが必要となってきます。そのためには、ライフプランニング・リタイアメントプランニングの知識が求められてきます。現状のままで老後資産形成は十分なのか、確定拠出年金を活用することでどうなるのか、キャッシュフロー・マネジメントの考え方などを用いることによって、シミュレーションが可能になります。

確定拠出年金の加入者教育にあたって、中立・客観的立場としてのDCプランナーの活躍が大きく期待されます。DCプランナー2級のレベルでは、加入者個々人のレベルに合った投資教育・相談業務を行えるための知識の習得が求められます。

出典: Uguide – DCプランナーおすすめ参考書を紹介 – 1級・2級それぞれをチェック!

関連記事

ビジネス文書実務検定のおすすめ参考書・テキスト(独学勉強法/対策)

ビジネス文書実務検定は、全国商業高等学校協会が実施する検定で、年2回実施・1級〜3級の3区分・ビジネス文書部門と速度部門の2部門制です。ビジ...

全経 電卓計算能力検定のおすすめ参考書・テキスト(独学勉強法/対策)

全経の電卓計算能力検定は、公益社団法人 全国経理教育協会が実施する検定で、段位・1級・2級・3級・4級があり、乗算・除算・見取算・複合算・伝...

チーズプロフェッショナル試験のおすすめ参考書・テキスト(独学勉強法/対策)

チーズプロフェッショナルの概要 チーズプロフェッショナルは、チーズの基礎的な知識と取り扱いに関する習熟度を測り、チーズの伝え手である方の呼称...

ブランド・マネージャー試験のおすすめ参考書・テキスト(独学勉強法/対策)

まず知っておきたいのは、「独学で完結しやすいのは3級中心」ということ ブランド・マネージャー試験対...

神社検定試験のおすすめ参考書・テキスト(独学勉強法/対策)

神社検定の概要 神社検定は、神社が好きな人、日本文化をもっと知りたい人に向けた、神社本庁監修のもと行われる、神社について正しい知識を学ぶため...