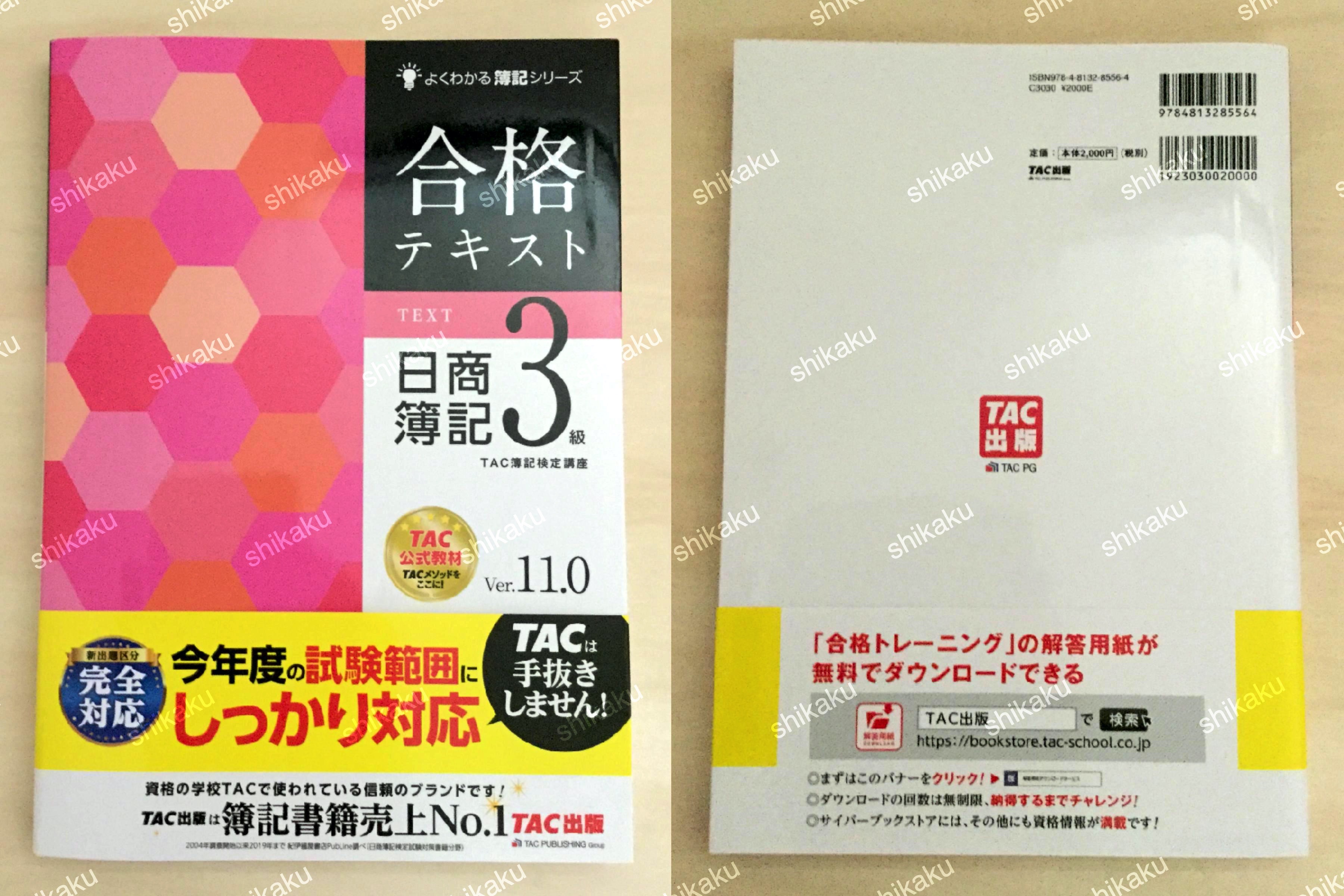

合格テキスト 日商簿記3級 Ver.11.0 (よくわかる簿記シリーズ)

【日商簿記検定試験3級のおすすめ参考書・テキスト(独学勉強法/対策)】も確認する

はしがき

企業における最近のコンピュータの利用状況には、目をみはるものがあります。

とりわけ経理分野では、コンピュータを利用した合理化・効率化が飛躍的な進化をとげ、簿記の知識は不要とまでいわれるようになっています。しかし、コンピュータは計算・集計の道具であり、データをもとに分析し決定をするのは、やはり簿記の知識をもった人であることを忘れてはなりません。また、計数感覚はビジネスマンにとって最低限の基礎的知識といえますが、これも薄記を学習することにより習得することができます。

本書は、日本商工会議所主催簿記検定試験の受験対策用として刊行したものです。

この検定試験は、2019年4月より新試験出題区分で施行されていますが、本書は、この出題区分に対応したテキストです。

本書は、TAC簿記検定講座で使用中の教室講座、通信講座の教材を基に、長年蓄積してきたノウハウを集約したものであり、「合格する」ことを第一の目的において編集したものです。特に、読者の皆さんがこの一冊で教室と同じ学習効果を上げられるように、次のような工夫をしています。

1.学習内容を具体的に理解できるようイラストや図表を使って説明しています。

2.学習の論点を明確に把握できるよう「ここがPOINT」を設けてあります。

3.本書のテーマに完全準拠した問題集『合格トレーニング』を用意しました。

4.簿記についての関連知識や参考的な内容を、「supplement」や「coffeebreak」にまとめました。

*詳しくは「本書の使い方」をご覧ください。

本書を活用していただければ、読者の皆さんが検定試験に必ず合格できるだけの実力を身につけられるものと確信しています。また本書は、受験用としてばかりではなく、簿記を知識として学習したいと考えている学生、社会人の方にも最適と考えています。

現在、日本の企業は国際競争の真っ只中にあり、いずれの企業も実力のある人材、とりわけ簿記会計の知識を身につけた有用な人材を求めています。読者の皆さんが本書を活用することで、簿記の検定試験に合格し、将来の日本をになう人材として成長されることを心から願っています。

*本書に掲載されています「coffee break」を書くにあたっては、『簿記の歴史』(上原孝吉著・一橋出版)を参考にさせていただきました。

2020年1月

TAC簿記検定講座

Ver.11.0への改訂について

本書は、『合格テキスト日商簿記3級』Ver.10.0について、消費税および最新の試験傾向に対応するために改訂を行ったものです。

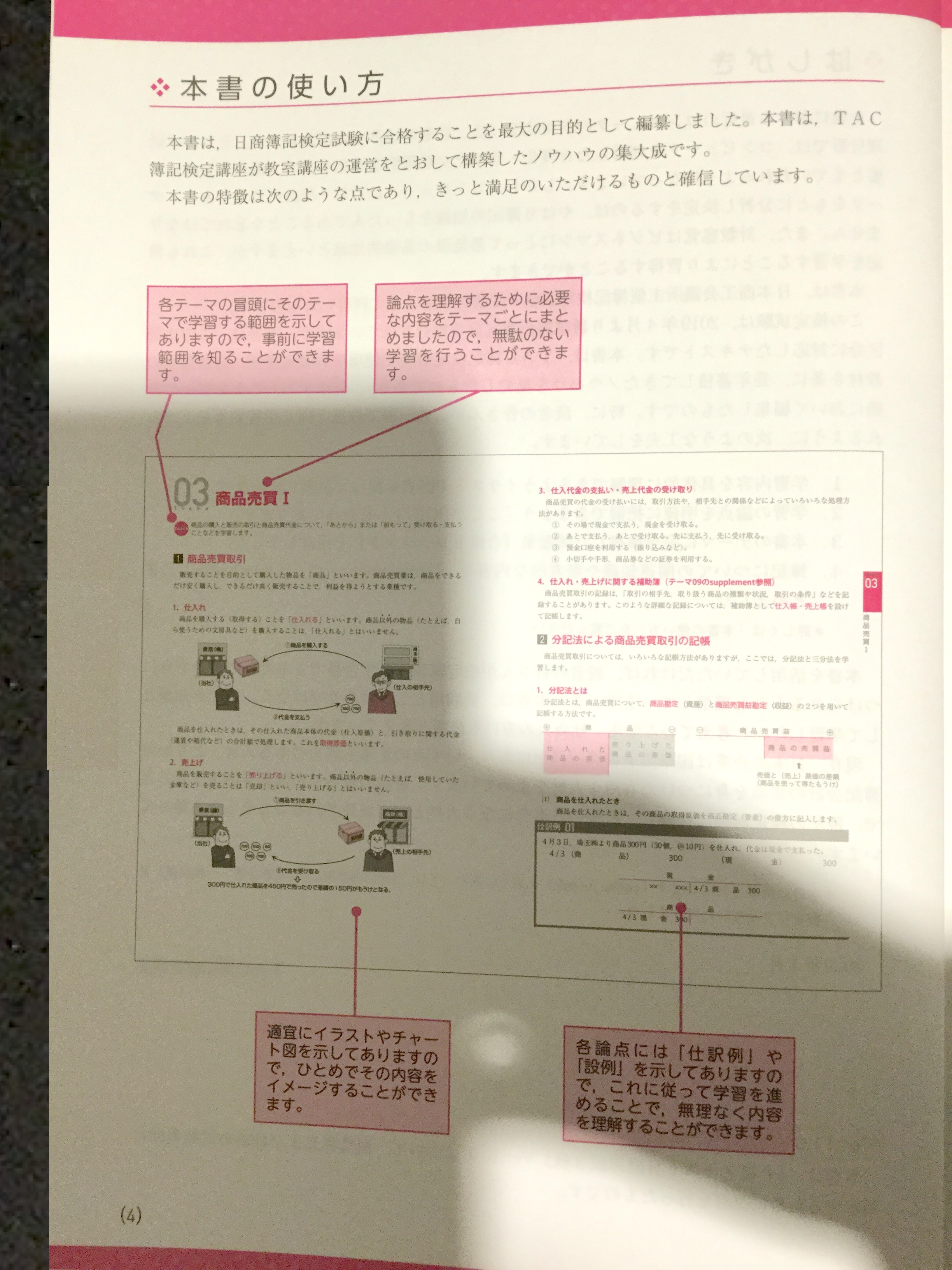

本書の使い方

本書は、日商簿記検定試験に合格することを最大の目的として編纂しました。本書は、TAC博記検定講座が教室講座の運営をとおして構築したノウハウの集大成です。

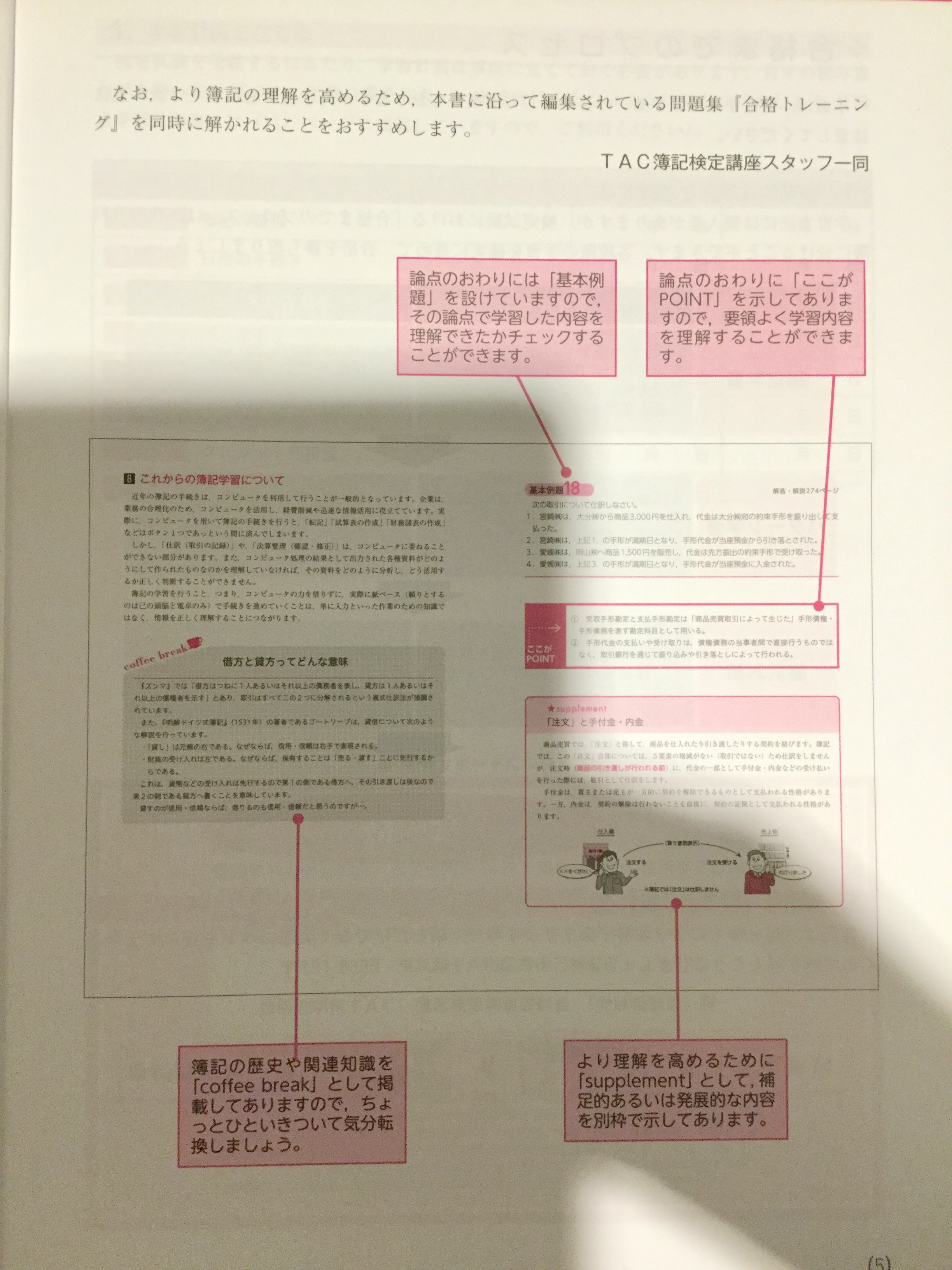

本書の特徴は次のような点であり、きっと満足のいただけるものと確信しています。なお、より簿記の理解を高めるため、本書に沿って編集されている問題集『合格トレーニング』を同時に解かれることをおすすめします。

TAC簿記検定講座スタッフ一同

各テーマの冒頭にそのテーマで学習する範囲を示してありますので、事前に学習範囲を知ることができます。

論点を理解するために必要な内容をテーマごとにまとめましたので、無駄のない学習を行うことができます。

適宜にイラストやチャート図を示してありますので、ひとめでその内容をイメージすることができます。

各論点には「仕訳例」や「設例」を示してありますので、これに従って学習を進めることで、無理なく内容を理解することができます。

論点のおわりには「基本例題」を設けていますので、その論点で学習した内容を理解できたかチェックすることができます。

論点のおわりに「ここがPOINT」を示してありますので、要領よく学習内容を理解することができます。

簿記の歴史や関連知識を「coffee break」として掲載してありますので、ちょっとひといきついて気分転換しましょう。

より理解を高めるために「supplement」として、補足的あるいは発展的な内容を別枠で示してあります。

合格までのプロセス

本書は、合格することを第一の目的として編集しておりますが、学習にあたっては次の点に注意してください。

1.段階的な学習を意識する学習方法には個人差がありますが、検定試験における「合格までのプロセス」は、次の3段階に分けることができます。各段階の学習を確実に進めて、合格を勝ち取りましょう。

| 学習プロセス | 学習方法 | 注意すべきこと |

| 論点学習 | 『合格テキスト』に従って個別論点を学習し,さらにアウトプットとして『合格トレーニング』を解きながら基礎知識を確認します。 | 一つ一つの論点について,理解することが重要です。時間がなくても『合格テキスト』に収録されている「基本例題」は必ず解きましょう。 |

| パターン学習 | 本試験の形式に慣れるために過去問題を解きます。姉妹品『合格するための過去問題集』をご利用ください。 | 5~10回分の過去問題を解くようにしましょう。間違えてもよいので、必ず解きましょう。 |

| 直前対策 | 本試験対策として予想問題を解きます。姉妹品『TAC直前予想』をご利用ください。 | 制限時間内に解くようにしましょう。同時に過去問題(一度解いた問題)を解くと効果的です。 |

| 合格 | ||

2.簿記は「習うより慣れろ」

簿記は問題を解くことで理解が深まりますので、読むだけでなく実際にペンを握ってより多くの問題を解くようにしましょう。

論点学習→「基本例題」を解く→「合格トレーニング」の問題を解く→次の論点学習

3.学習計画を立てる

検定試験を受験するにあたり、学習計画は事前に立てておく必要があります。日々の積み重ねが合格への近道です。学習日程を作り、一夜漬けにならないように気をつけましょう。

学習サポートについて

TAC簿記検定講座では、皆さんの学習をサポートするために受験相談窓口を開設しております。ご相談は文書にて承ります。住所、氏名、電話番号を明記の上、返信用切手84円を同封し下記の住所までお送りください。なお、返信までは7~10日前後必要となりますので、予めご了承ください。

〒101-8383東京都千代田区神田三崎町3-2-18

資格の学校TAC簿記検定講座講師室「受験相談係」宛

(注)受験相談窓口につき書籍に関するご質問はご容赦ください。

【個人情報の取扱いに関して】

ご提供いただいた個人情報はTAC(株)にて管理させていただき、学費サポートに利用いたします。お客様の同意なしに業務委託先以外の第三者に開示、提供することはありません(法令等により開示を求められた場合を除く)。その他、個人情報保護管理者、お預かりした個人情報の開示等及びTAC株への個人情報の提供の任意性につきましては、当社ホームページ(https://www.tac-school.co.jp)をご覧いただくか、個人情報に関する問い合わせ窓口(E-mail:privacy@tac-school.co.jp)までお問い合わせください。

効率的な学習方法

これから学習を始めるにあたり、試験の出題傾向にあわせた効率的な学習方法(得点など)について見ていくことにしましょう。

1.配点基準各回ごとの検定試験で異なりますが、おおむね次のような配点で出題されています。

第1問20点/第2問10点/第3問30点/第4問10点/第5問30点//合計:100点

このうち70点を得点することで合格となりますが、配点から第1問、第3問、第5問の得点だけで80点となりますので、重要な問題であることがわかります。

2.出題傾向と対策

ここでは各問ごとの出題傾向と対策について見ることにしましょう。本来、苦手な問題はなくすのが一番よいことですが、配点を見て取捨選択するのも一つの方法です。

第1問対策

ここでは仕訳形式の問題が5題出題され、各4点の配点となります。ここで出題される内容は第3問とも関係しますので、できればすべての内容を理解することが必要です。

なお、検定試験では使用できる勘定科目が指定されますので、これを一つのヒントとして解答するとよいでしょう。

第2問対策

ここでは帳簿(補助簿)や勘定記入について出題されます。帳簿にはいくつか種類がありますが、最低でも「どのようなときに、どの補助簿が用いられるか」を理解しておく必要があります。また、勘定記入では複数の会計処理があるものや、決算仕訳が関係するものが出題されます。

第3問対策

ここでは試算表の作成について出題されます。具体的には途中までできている試算表にいくつかの取引を仕訳させ、これを加味した月末時点での合計残高試算表などを完成させる形式が出題されます。試算表の作成問題は、仕訳の力と集計能力を問われる問題です。仕訳の範囲は期中取引の処理のすべてですので、第1問対策とあわせて学習する必要があります。第3問は合否のカギを握っているといえます。

第4問対策

ここでは三伝票か決算関係の仕訳・勘定記入の問題など、全範囲からさまざまな形式で出題されます。

第5問対策

ここでは財務諸表や精算表を作成する問題が出題されます。決算全体の処理について理解が必要です。第3問と同様に第5問も合否のカギを握っているといえます。

試験概要

現在、実施されている簿記検定試験の中で最も規模が大きく、また歴史も古い検定試験が日本商工会議所が主催する簿記検定試験です(略して日商検定という)。

日商検定は知名度も高く企業の人事労務担当者にも広く知れ渡っている資格の一つです。一般に履歴書に書ける資格といわれているのは同検定3級からですが、社会的な要請からも今は2級合格が一つの目安になっています。なお、同検定1級合格者には税理士試験の受験資格を付与するという特典があり、職業会計人の登竜門となっています。

| 級別 | 科目 | 制限時間 | 程度 |

| 1級 | 商業簿記 会計学 工業簿記 原価計算 |

<商・会> 1時間30分<工・原> 1時間30分 |

極めて高度な商業簿記・会計学・工業簿記・原価計算を修得し、会計基準や会社法、財務諸表等規則などの企業会計に関する法規を踏まえて、経営管理や経営分析を行うために求められるレベル。 |

| 2級 | 商業簿記 工業簿記 |

2時間 | 高度な商業簿記・工業簿記(原価計算を含む)を修得し、財務諸表の数字から経営内容を把握できるなど、企業活動や会計実務を踏まえ適切な処理や分析を行うために求められるレベル。 |

| 3級 | 商業簿記 | 2時間 | 基本的な商業簿記を修得し、小規模企画における企業活動や会計実務を踏まえ、経理関連書類の適切な処理を行うために求められるレベル。 |

| 初級 | 商業簿記 | 40分 | 簿記の基本用語や複式簿記の仕組みを理解し、業務に利活用することができる。(試験方式:ネット試験) |

| 原価計算初級 | 原価計算 | 40分 | 原価計算の基本用語や原価と利益の関係を分析・理解し、業務に利活用することができる。(試験方式:ネット試験) |

各級とも100点満点のうち70点以上を得点すれば合格となります。ただし、1級については各科目25点満点のうち、1科目の得点が10点未満であるときは、たとえ合計が70点以上であっても不合格となります。

| 主催団体 | 日本商工会議所、各地商工会議所 |

| 受験資格 | 特に制限なし |

| 試験日 | 6月(第2日曜)、11月(第3日曜)、2月(第4日曜) ※1級は6月・11月のみ、初級・原価計算初級は随時実施されます。 |

| 試験級 | 1級・2級・3級・初級・原価計算初級 |

| 申込手続き | 申込書に受験料(一部の商工会議所では要事務手数料)を添えて各地商工会議所にて手続き |

| 申込期間 | 商工会議所ごとに異なるため要確認(おおむね試験日前の2ヶ月前後) |

| 受験料(税込) | 1級 ¥7,850 2級 ¥4,720 3級 ¥2,850 初級・原価計算初級 ¥2,200 |

| 問い合せ先 | 最寄りの各地商工会議所にお問い合わせください。 検定試験ホームページ:https://www.kentei.ne.jp/ |

※刊行時のデータです。最新の情報は検定試験ホームページをご確認ください。

CONTENTS

はしがき

本書の使い方

合格までのプロセス

効率的な学習方法

試験概要

論点学習計画表

テーマ01 簿記の基礎

1簿記について

2財務諸表と簿記の5要素

テーマ02 日常の手続き

1記帳のルール

2仕訳と勘定記入

3記帳手続(日常の手続き~帳簿への記録)

4合計・残高

5試算表の作成

6日常の手続きのまとめ

7簿記一巡の手続き

8これからの簿記学習について

テーマ03 商品売買I

1商品売買取引

2分記法による商品売買取引の記帳

3三分法による商品売買取引の記帳

4掛けによる売買

5手付金や内金の処理

6商品券

テーマ04 商品売買Ⅱ

1返品

2商品の移動にかかる支払い

3立替払いの諸掛り

4売掛金・買掛金元帳

5商品有高帳

テーマ05 現金・預金

1現金

2当座預金

3当座借越契約

4普通預金と定期預金

5複数の銀行口座を所有する場合

テーマ06 小口現金

1小口現金制度

テーマ07 クレジット売掛金

1クレジット売掛金

テーマ08 手形取引

1約束手形

テーマ09 電子記録債権・債務

1電子記録債権・債務

テーマ10 さまざまな帳簿の関係

1さまざまな帳簿の関係

テーマ11 その他の取引I

1貸付金・借入金

2利息について

3役員貸付金・役員借入金

4手形貸付金・手形借入金

テーマ12 その他の取引Ⅱ

1有形固定資産の取得・売却・賃借

2未収入金・未払金

3修繕と改良

テーマ13 その他の取引Ⅲ

1仮払金・仮受金

2給与

テーマ14 訂正仕訳

1仕訳の誤り

2訂正仕訳

テーマ15 試算表

1試算表とは

2試算表作成問題の解答手順

テーマ16 決算

1決算とは

2未処理事項等

3決算整理

4決算整理後残高試算表

5精算表

6帳簿(勘定)の締め切り

7財務諸表の作成

テーマ17 決算整理I(現金過不足)

1現金過不足の処理(期中取引)

2現金過不足の整理(決算整理)

3決算日の現金実査にもとづく現金過不足の処理(決算整理)

テーマ18 決算整理Ⅱ(貯蔵品・当座借越)

1租税公課(期中取引)

2貯蔵品(決算整理・再振替仕訳)

3当座借越(決算整理・再振替仕訳)

テーマ19 決算整理Ⅲ(売上原価)

1三分法の記帳

2売上原価および売上総利益の計算

3売上原価を算定するための仕訳(決算整理)

テーマ20 決算整理Ⅳ(貸倒れ)

1貸倒れとは

2貸倒れの見積り① (決算整理)

3売上債権の貸倒れ処理(期中取引)

4前期以前に貸倒れ処理した債権の回収(期中取引)

5貸倒れの見積り② 差額補充法(決算整理)

テーマ21 決算整理V(減価償却)

1有形固定資産の減価償却(決算整理)

2減価償却している有形固定資産の売却(期中取引)

テーマ22 決算整理Ⅵ(経過勘定項目)

1費用および収益の記録

2費用の前払い

3収益の前受け

4費用の未払い

5収益の未収

6決算整理(まとめ)

テーマ23 決算整理後残高試算表

1決算整理後残高試算表

テーマ24 精算表

1精算表

テーマ25 帳簿の締め切り(英米式決算)

1帳簿(勘定)の締め切り

テーマ26 損益計算書と貸借対照表

1財務諸表の作成

2簿記一巡の手続き

テーマ27 株式の発行

1株式会社とは

2資本(純資産)とは

3株式の発行

テーマ28 剰余金の配当と処分

1利益剰余金の配当と処分とは

2会計処理

3当期純損失が計上された場合

テーマ29税金

1税金の分類

2法人税等

3消費税

テーマ30 証ひょうと伝票

1証ひょうとは

2証ひょうの種類

3伝票とは

4三伝票制

5一部現金取引

6総勘定元帳への転記

7売掛金元帳および買掛金元帳への転記

基本例題解答・解説

付録

さくいん

関連記事

ビジネス文書実務検定のおすすめ参考書・テキスト(独学勉強法/対策)

ビジネス文書実務検定は、全国商業高等学校協会が実施する検定で、年2回実施・1級〜3級の3区分・ビジネス文書部門と速度部門の2部門制です。ビジ...

全経 電卓計算能力検定のおすすめ参考書・テキスト(独学勉強法/対策)

全経の電卓計算能力検定は、公益社団法人 全国経理教育協会が実施する検定で、段位・1級・2級・3級・4級があり、乗算・除算・見取算・複合算・伝...

チーズプロフェッショナル試験のおすすめ参考書・テキスト(独学勉強法/対策)

チーズプロフェッショナルの概要 チーズプロフェッショナルは、チーズの基礎的な知識と取り扱いに関する習熟度を測り、チーズの伝え手である方の呼称...

ブランド・マネージャー試験のおすすめ参考書・テキスト(独学勉強法/対策)

まず知っておきたいのは、「独学で完結しやすいのは3級中心」ということ ブランド・マネージャー試験対...

神社検定試験のおすすめ参考書・テキスト(独学勉強法/対策)

神社検定の概要 神社検定は、神社が好きな人、日本文化をもっと知りたい人に向けた、神社本庁監修のもと行われる、神社について正しい知識を学ぶため...