2020年 法人税法 理論サブノート (税理士受験対策シリーズ)

はじめに

税理士試験合格のためには、理論問題に対しポイントを押さえた解答作成が重要です。すなわち、理論については「ただ書けば、合格する」のではなく、「ポイントを押さえた合格答案を書いてこそ、合格」するのです。

そのためには、法人税の取扱いを規定している「法人税法」「租税特別措置法」「国税通則法」などの法律等を暗記するとともにそれぞれの内容を十分に理解することが必要となります。

そこで、法人税の取扱いを「体系的、かつ、合理的」に暗記するための学習ツールとして、この「理論サブノート」を開発致しました。

なお、本書は2019年7月1日現在の施行法令に基づいて作成しております。

資格の大原 税理士講座

本書の特徴

Subject.1 効率的な学習を可能にする本書の構成

本書は、各税法の体系的な学習に役立つよう、各規定をその内容に基づきグループ分けをし、各グループごとに問題番号を付して掲載しております。また、各理論問題が属するグループを確認しやすいように、各理論問題には枝番号を付しております。

これらにより、個別理論の暗記から法律の体系的な学習が可能な一冊となっております。本書掲載の理論を確実なものとすることで、税理士試験の合格に必要な力を身に付けることができます。

体系的な学習で効率Up!

【法人税法理論サブノートの例】

Subject.2 各規定の重要度が一目でわかる

理論問題の各規定には、過去の税理士試験の出題実績等に基づいて、各規定の重要度に応じた★印を付しております。

★★…最重要かつ基本的な規定であり、高い精度での暗記が要求されます。

★…重要または★★を補足する規定であり、その内容を理解し、できるだけ高い精度での暗記を目指して下さい。

(注)★を付していない規定については、★★及び★を暗記した後に暗記をするようにして下さい。

Subject.3 重要語句の暗記に便利な赤シート

本書は、解答上必要とされる税法用語や規定の適用要件等の重要語句を赤字表記にしてあります。付属のシートを使用し、赤字表記部分を隠すことで、各理論の最重要部分から暗記をすることが可能となります。

また、赤字表記部分をシートで隠しても文章の全体像を把握しやすいよう、赤字表記部分には、アンダーラインを付してあります。

最重要部分を確実に把握したうえで、文章全体を暗記することで、適切な解答作成が可能となる一冊となっております。

赤シートで暗記Check!

【法人税法理論サブノートの例】

Subject.4 開きやすく閉じにくいオリジナル製本

携帯に便利なB6サイズになっており、確認したいページを開いた状態で片手でも持ちやすい様に、製本を工夫しております。

本書の利用方法

Point.1 合格を可能にする暗記の手順

STEP.1 重要語句の暗記からスタート

税法用語や適用要件等の赤字表記部分は、解答上の最重要部分となりますので、まずは、赤字表記部分を中心に覚えて下さい。

その後、付属のシートで赤字表記部分を隠し、暗記ができているかどうか確認をします。

STEP.2 文章を組み立ててみる

赤字表記部分を踏まえ、タイトルを見てその内容が説明できるように文章を組み立てる練習をして下さい。

STEP.3 暗唱できるまで繰り返し

最終的に理論全体を隠して暗唱できるよう練習します。各規定ごとにすらすらと暗唱できるようになることが目標です。各理論問題の内容理解後は反復して暗記に取り組み、本試験には万全の状態で臨みましょう。なお、条文番号については、暗記をする必要はありません。

【法人税法理論サブノートの例】

1つの文章が暗記できたら次の文章の暗記にチャレンジ!

Point.2 使って便利な巻末付録

巻末には合格への近道となる様々な付録を掲載しております。ぜひご活用下さい。

STEP.1 グループ内の位置関係が一目でわかる理論体系表

【法人税法理論サブノートの例】

法人税法の体系

(注)一部の科目には付属しておりません。

STEP.2 出題頻度や試験傾向が一目でわかる出題分析表

【法人税法理論サブノートの例】

STEP.3 出題内容や文章表現が一目でわかる過去試験問題

【法人税法理論サブノートの例】

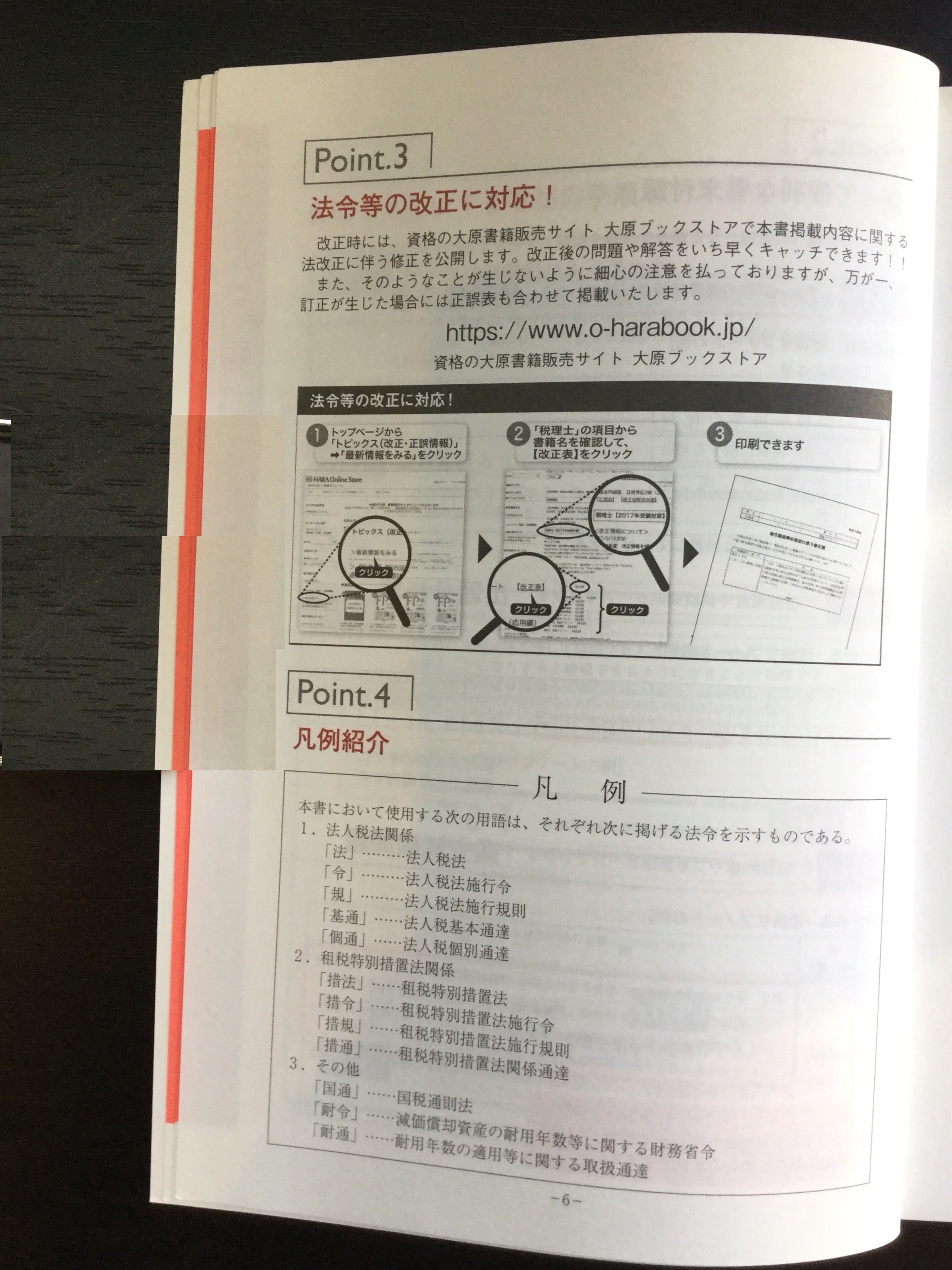

Point.3 法令等の改正に対応!

改正時には、資格の大原書籍販売サイト大原ブックストアで本掲載内容に関する法改正に伴う修正を公開します。改正後の問題や解答をいち早くキャッチできます!!

また、そのようなことが生じないように細心の注意を払っておりますが、万が一、訂正が生じた場合には正誤表も合わせて掲載いたします。

https://www.o-harabook.jp/

資格の大原書籍販売サイト大原ブックストア

Point.4 凡例紹介

凡例

本書において使用する次の用語は、それぞれ次に掲げる法令を示すものである。

1.法人税法関係

「法」……法人税法

「令」……法人税法施行令

「規」…….法人税法施行規則

「基通」……法人税基本通達

「個通」……法人税個別通達

2.租税特別措置法関係

「措法」……租税特別措置法

「措令」……租税特別措置法施行令

「措規」……租税特別措置法施行規則

「措通」……租税特別措置法関係通達

3.その他

「国通」……国税通則法

「配合」…減価償却資産の耐用年数等に関する財務省令

「耐通」……耐用年数の適用等に関する取扱通達

もくじ

[1総則・定義] 問題1-1納税義務者課税所得等の範囲税率問題1-2事業年度

問題1-3納税地

問題1-4資本金等の額

問題1-5利益積立金額

問題1-6所得の帰属に関する通則 [2所得金額の計算] 問題2-1各事業年度の所得の金額の計算方法

問題2-2収益の額 [3帰属事業年度] 問題3-1リース譲渡に係る収益及び費用の帰属事業年度の特例

(延払基準)

問題3-2工事の請負に係る収益及び費用の帰属事業年度の特例

(工事進行基準) [4配当金] 問題4-1受取配当等の益金不算入額

問題4-2配当等の額とみなす金額

問題4-3外国子会社から受ける配当等の益金不算入 [5資産] 問題5-1資産の評価損益

問題5-2棚卸資産の評価方法

問題5-3棚卸資産の意義及び取得価額

問題5-4有価証券の譲渡損益及び算出方法

問題5-5有価証券の期末評価及び売買目的有価証券の意義

問題5-6有価証券の意義及び取得価額

問題5-7減価償却資産の償却計算及び償却方法

問題5-8減価償却資産の意義及び取得価額

問題5-9少額の減価償却資産一括償却資産中小企業者等の特例

問題5-10特別償却(中小企業者等が機械等を取得した場合の特別償却)

問題5-11特別償却準備金

問題5-12繰延資産の意義及び償却計算

問題5-13外貨建取引の換算、換算方法及び換算差損益の取扱い

問題5-14デリバティブ取引に係るみなし決済及び現物決済

繰延ヘッジ時価ヘッジ [6給与] 問題6-1同族会社の意義役員の意義使用人兼務役員の意義

問題6-2役員給与の損金不算入

問題6-3使用人給与の損金不算入使用人賞与の損金算入時期 [7営業経費等] 問題7-1寄附金の損金不算入

問題7-2交際費等の課税の特例

問題7-3租税公課等の取扱い

問題7-4不正行為に係る費用の取扱い

問題7-5控除対象外消費税額等の取扱い [8圧縮記帳等] 問題8-1国庫補助金等に対する課税の特例

問題8-2保険差益金の額に対する課税の特例

問題8-3交換差益金の圧縮記帳

問題8-4収用等の場合の圧縮記帳及び特別勘定

問題8-5換地処分等の圧縮記帳

問題8-6収用換地等の所得の特別控除

問題8-7特定資産の買換えの場合の課税の特例 [9引当金準備金] 問題9-1貸倒引当金

問題9-2海外投資等損失準備金 [10欠損金] 問題10-1青色欠損金の繰越控除及び繰戻し還付

問題10-2災害損失金の繰越控除

問題10-3債務免除等があった場合の欠損金の損金算入

問題10-4欠損等法人の取扱い

問題10-5残余財産が確定した場合の欠損金の取扱い [11外国] 問題11-1移転価格税制(国外関連者との取引に係る課税の特例)

問題11-2過少資本税制

(国外支配株主等に係る負債の利子等の課税の特例)

問題11-3過大支払利子税制(対象純支払利子等に係る課税の特例) [12その他の所得計算] 問題12-1金銭債務に係る債務者の償還差損益

問題12-2リース取引に係る所得の計算

問題12-3借地権等の取扱い

問題12-4譲渡制限付株式を対価とする費用の帰属事業年度の特例

問題12-5新株予約権を対価とする費用の帰属事業年度の特例

問題12-6組合事業等による損失がある場合の課税の特例

問題12-7最後事業年度の損益の帰属等 [13税額計算] 問題13-1試験研究費の特別控除

問題13-2中小企業者等が機械等を取得した場合の法人税額の特別控除

問題13-3留保金課税(特定同族会社の特別税率)

問題13-4使途秘匿金の支出がある場合の課税の特例

問題13-5所得税額控除

問題13-6外国税額控除

問題13-7仮装経理に基づく過大申告があった場合の取扱い

問題13-8給与等の引上げ及び設備投資を行った場合等の法人税酒の

特別控除 [14申告納付等] 問題14-1中間申告

問題14-2確定申告

問題14-3青色申告

問題14-4更正の請求及び修正申告

問題14-5更正又は決定 [15組織再編] 問題15-1合併があった場合の主な取扱い

問題15-2分割型分割があった場合の主な取扱い

問題15-3分社型分割があった場合の主な取扱い

問題15-4現物出資があった場合の主な取扱い

問題15-5適格組織再編があった場合の欠損金等の取扱い

問題15-6資産等に係る調整勘定の取扱い

問題15-7株式交換等があった場合の主な取扱い

問題15-8株式分配があった場合の主な取扱い [16連結納税] 問題16-1連結納税制度

問題16-2各連結事業年度の連結所得の金額の計算方法

問題16-3連結中間申告

問題16-4連結確定申告

問題16-5連結納税の開始又は加入に伴う資産の時価

問題16-6連結欠損金の繰越控除 [17グループ法人税制] 問題17-1グループ法人税制

問題17-2完全支配関係がある法人間取引の損益の調整

問題17-3適格現物分配があった場合の主な取扱い [18法人税の概要] 問題18-1一般社団法人・一般財団法人及び公益社団法人・

公益財団法人に対する主な取扱い

付録

I法人税法理論体系表

II理論問題出題分析表

Ⅲ過去理論出題問題

関連記事

賃貸不動産経営管理士のおすすめ参考書・テキスト(独学勉強法/対策)

賃貸不動産経営管理士試験の公式テキスト 公式の学習教材として案内されている書籍があります。下記サイト等で購入情報を確認できます。 賃貸不動産...

ホームインスペクター試験のおすすめ参考書・テキスト(独学勉強法/対策)

ホームインスペクター(住宅診断士)試験概要 中古住宅を購入する場合だけでなく、売却前の状態確認や居住中の住まいの維持管理においても、その不動...

機械製図CAD作業技能検定のおすすめ参考書・テキスト(独学勉強法/対策)

機械製図CAD作業技能検定試験突破ガイド-1、2、3級実技試験対応- 機械・プラント製図の技能検定は、図面を正確に読み、正しく描き、製作へつ...

再開発プランナー試験のおすすめ参考書・テキスト(独学勉強法/対策)

再開発プランナーの概要 再開発プランナー®️は、市街地再開発事業やマンション建替え、中心市街地の活性化、密集市街地の整備など、幅広い都市再生...

公務員試験・論文対策のおすすめ本 – 文章の構成から書き方まで

論文で重要なポイントを押さえておこう 公務員試験では論文試験や小論文試験が行われ、頻出のテーマ、論文を書く際に気を付けるべきポイント、答案の...