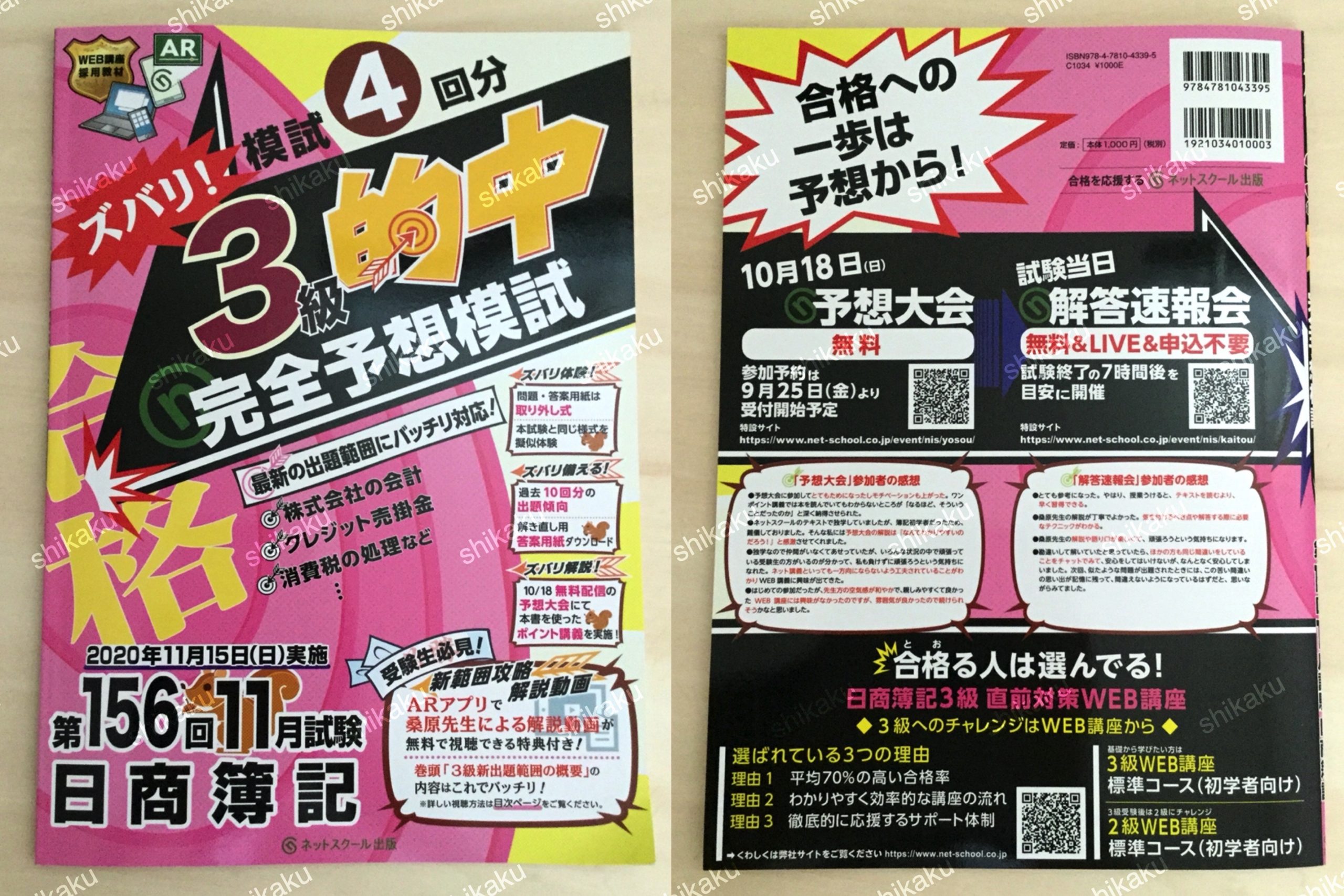

第156回日商簿記 ズバリ! 3級的中 完全予想模試

【日商簿記検定試験3級のおすすめ参考書・テキスト(独学勉強法/対策)】も確認する

3級の問題テーマは「実務」と、簿記の「本質理解」だ

最近の出題傾向

最近の出題傾向をみると、ICカードからの費用の支払いや銀行ごとの預金勘定の管理、減価償却終了後にも使い続けている固定資産の扱いといった、これまでになく実務的な内容が出題されていることがわかります。

その一方で、利益の計算概念といった、簿記会計の本質的な理解を問う問題も出題されています。

いずれにしても、3級は受験生の未来に役立つ、とてもいい問題が出題されていると言ってよいでしょう。みなさん、ガンバリ時ですよ。

3級の通り方

3級の試験に合格するには、配点の大きい第1問(20点)、第3問(30点)、第5問(30点)で高得点を獲得する必要があります。しかしそれらの問題は少しずつ難しくなってきており、一方、第2問(10点)や第4問(10点)に解きやすい問題が多くなってきています。配点の大きな問題での失点を読み込み、本書を活用して配点の少ない問題でも得点できるように練習しておきましょう。

さて、そんな3級を合格していく上での最難関は第3問の試算表の作成問題です。そこで、今回、10月18日に行われるYouTube Liveでの日商簿記3級予想大会では、『試算表(仕訳日計表)の作成問題』を取り上げます。

ぜひご参加ください。ではまた、そのときに。

第5問の正確で早い解き方は、ネットスクールHPから「モバイルスクール」をクリックしていただき、ワンコイン(500円)コンテンツ『桑原知之の日商簿記3級スピード攻略第5問』をご覧ください。

第156回日商簿記3級出題予想

| 第1予想 | 第2予想 | 第3予想 | ウラ予想 | |

| 第1問 | 前払金 | 手形貸付金 | クレジット売掛金 | 資本的・收益的支出 |

| 当座預金口座の開設 | 有形固定資産の売却 | 貸倒れ | 償却済債権の回収 | |

| 商品券 | 差入保証金 | 掛け代金の相殺 | 法人税等 | |

| 有形固定資産の購入 | 剰余金の配当 | 給料の支払い | 借入金 | |

| 株式の発行(増資時) | 前受金 | 証ひょう・消費税 | 証ひょう | |

| 第2問 | 勘定記入 (固定資産台帳) |

補助簿の選択 | 商品有高帳 | 勘定記入 (受取利息) |

| 第3問 | 合計試算表 | 残高試算表 | 合計残高算表 掛明細表 |

残高試算表(推定) |

| 第4問 | 証ひょう | 伝票 | 語句記入 | 仕訳日計表 |

| 第5問 | 財務諸表の作成 | 精算表の作成 | 財務諸表の作成 | 決算整理後残高試算表 の作成 |

第156回日商簿記 ズバリ! 3級的中 完全予想模試

CONTENTS

3級新出題範囲の概要

本書の使い方

過去の出題傾向と対策

ズバリ! 第3問対策

問題用紙・答案用紙・計算用紙 <抜き取り式>

解答・解説

第1予想

第2予想

第3予想

ウラ予想

「3級新出題範囲の概要」 AR解説動画の視聴方法

① 必要なもの

・「第156 回日商簿記 ズバリ!3級的中 完全予想模試」(本書)

・iOSまたはAndroid搭載のスマートフォン、タブレット端末

② 事前準備

視聴に必要なアプリ「RICOH CP Clicker」(無料)をインストールしていない方は、事前にApp Store(iOSの方)/ Google Play(Androidの方)からインストールをしてください。

こちらのQRコードからインストールすることも可能です。

③ 動画の視聴「CP Clicker」を起動してこのページ(目次のページ)を撮影すると、解説動画のリストが表示されるので、見たい動画を選択してご視聴下さい。

※AR解説動画の配信については、株式会社リコー・リコージャパン株式会社の「RICOH CP Clicker」を使用いたします。

※アプリのインストール・動画の視聴に係る通信費はお客様のご負担となります。

※動画は大量のデータ通信を必要とするため、通信環境によってはスムーズにご覧頂けない可能性がございます。Wi-Fi環境など安定した通信環境でご覧になることをお勧めいたします。

※明るさや反射で正しく認識されないときは、場所や角度を変えてお試し下さい。

※アプリの機能や動画の内容は変更となる場合がございます。ご了承ください。

※動画の内容を許可なく複製、改変、配信することは著作権法上禁止されています。

※本サービスの利用は2020年11月15日(日)までとさせて頂きます。

3級新出題範囲の概要

2019年6月 日商簿記3級の前提が変わる!

資本金が1円からでも株式会社が作れる状況を踏まえ、これまで日商簿記3級が取引の前提としていた「個人商店」が、「小規模の株式会社」に変更されました。

これにより設問の決算日が、12月末から3月末に変わるとともに、株式の発行の処理や、当期純利益の繰越利益は剰余金への振替え、剰余金の処分(株主配当)といった処理が出題範囲に入ってきました。

他にもクレジット売掛金の処理や法人税等、消費税(税抜方式)の処理などが出題範囲に加わっていますのでここで主なものを見ておきましょう。

桑原先生による「3級新出題範囲の概要」解説動画AR解説動画にて無料配信!

—詳しい視聴方法については、目次ページのご案内をご確認下さい。—

01 株式の発行(設立と増資) ~株式の発行で『資本金』は増える~

マスター・ポイント

会社の設立や増資にさいして出資者からの払込が行われ、株式が発行されると『資本金』が増加します。

例題 次の取引の仕訳を示しなさい。

会社の設立にさいし、株式10株を1株当たり¥600で発行し、払込金額は普通預金とした。なお、払込金は全額を資本金として処理した。

解答

(借) 普通預金 6,000 (貸) 資本金 6,000

なお、増資にさいしての株式の発行も同じ仕訳になります。

02 保証金の差入 ~敷金は『差入保証金』~

マスター・ポイント

会社を設立した後、すぐに行うのが事務所の開設です。

このとき、事務所を賃借すると大家さん(貸主)に、保証金(敷金)の支払いを求められます。

入居した会社(借主)には、退去するさいに原状回復の義務(借りたときの状態に戻すこと)が課され、『差入保証金』はそれに充てられます。つまり「原状回復の義務の履行を保証するために差し入れたお金」です。

例題 次の取引の仕訳を示しなさい。

事務所の開設にさいし、敷金¥8,000をJRA銀行の普通預金口座より振り込んで支払った。なお、当社では管理上の目的から、預金名の後に銀行名を付して勘定科目としている。

解答

(借) 差入保証金 8,000 (貸) 普通預金JRA銀行 8,000

03 当期純利益の繰越利益剰余金への振替え

マスター・ポイント

株式会社の資本金は、登記されるので簡単に変更することはできません。

したがって、利益を計上したときは、『資本金』を増やすのではなく『繰越利益剰余金』という資本の勘定を用いて処理します。

例題 次の取引の仕訳を行いなさい。

決算にさいし、収益、費用の各勘定を締め切った結果、損益勘定が次のように記帳された。当期純利益を振り替える仕訳を示しなさい。

解答

(借) 損益 1,100 (貸) 繰越利益剰余金 1,100

04剰余金の処分(株主配当) ~純利益は『繰越利益剰余金』にある~

マスター・ポイント

前期の決算で確定した純利益は、決算後2か月以内に開かれる株主総会で配当などが決議(実質的には取締役からの提案の承認)され株主に分配されます。

なお、このとき会社法の規定により一定額を『利益準備金』(配当してはいけない資本)として積み立てることになりますが、金額は問題で与えられますので、勘定科目を意識しておきましょう。

例題 次の取引の仕訳を行いなさい。

株主総会において、株主への配当金¥1,000と利益準備金の積立¥100を行うことが承認された。

解答

(借) 繰越利益剰余金 1,100 (貸) 未払配当金 1,100 利益剰余金 100

株主総会では、その場で現金を配るわけではないので、いったん未払配当金勘定で処理しておき、後日支払います。

05クレジット売掛金 ~クレジットカードによる販売では手数料がかかる〜

マスター・ポイント

クレジットカードを使っている人は多いのですが、クレジットカードで支払うと、代金のうち3%~5%が信販会社(カード会社)の収入になっていることを知っている人は多くないでしょう。

カードを使われたお店にとっては、取引額の3%~5%の支払手数料が発生しているという点がポイントです。

例題 以下の一連の取引の仕訳を示しなさい。

① 当期に商品¥300をクレジット払いの条件で販売した。なお、信販会社(カード会社)のクレジット手数料(販売代金の4%)は販売時に認識する。

② 信販会社から、上記¥300について4%の手数料を引いた手取額¥288が、当社の当座預金口座に振り込まれた。

解答

(借) クレジット売掛金 288 支払手数料 12 (貸) 売上 300

06 電子記録債権・電子記録債務 ~手形取引の電子版~

マスター・ポイント

電子記塚債権は「約束手形を電子化したもの」ですから、仕訳をする上では、受取手形を『電子記録債権』に、支払手形を『電子記録債務』に置き換えればOKです。

なお、電子記塚債権・債務は、債権者・債務者の双方の合意のもと電子債権記録機関に登録することで発生し、決済することで消滅します。

ちなみに、手形の振出しに比べて「収入印紙の添付が必要なくなる」ことから経費削減になるので、今日では手形の多くが切り替えられています。

以下の一連の取引の仕訳を示しなさい。

例題

電子記録債権・電子記録債務の発生 ~手形の発生のイメージ~

A社のB社に対する売掛金¥600、B社のA社に対する買掛金¥600について、電子記録債権(債務)の発生記録の請求が行われた。

解答

〈A社〉

(借) 電子記録債権 600 (貸) 売掛金 600

〈B社〉

(借) 買掛金 600 (貸) 電子記録債務 600

例題

電子記録債権・電子記録債務の決済 ~手形の決済のイメージ~

A社とB社の電子記録債権・債務が、それぞれの当座預金口座を通じて決済された。

解答

(借) 当座預金 600 (貸) 電子記録債権600

(借) 電子記録債務 600 (貸) 当座預金 600

07 貯蔵品の処理

マスター・ポイント

切手や収入印紙は、チケットショップに持ち込めば、高い割合(額面金額の90%くらい)で換金できます。資産としての価値が高いので、簿記上でも決算にさいして未使用のものは『貯蔵品』として資産に計上します。

なお、購入時に、切手は『通信費』、収入印紙は『租税公課』勘定で処理しています。

例題 以下の一連の取引の仕訳を示しなさい。

決算にさいし調べたところ、¥82切手が10枚、¥200の収入印紙が5枚未使用で残っていた。

解答

(借) 貯蔵品 1,820 (貸) 通信費 820 租税公課 1,000

こうすることで、通信費や租税公課は、当期の使用分のみが費用に計上されることになります。

なお、消耗品については、換金性が低いことから決算にさいしての資産計上は行わず、購入時に消耗品費勘定で処理するのみとなります。

08 法定福利費の処理

マスター・ポイント

健康保険や雇用保険といった社会保険には、従業員の個人負担分の他に会社負担分があるので、社会保険料の会社負担分を『法定福利費』勘定で処理します。

ちなみに「福利」とは「幸福と利益」の略であり、「法定福利費』とは「法律で定められた、従業員の幸福と利益のための費用」を意味します。

例題 以下の一連の取引の仕訳を示しなさい。

1. 給料¥100,000のうち、個人の所得税¥4,000と社会保険料¥10,00を差し引いた残額¥86,000を現金で支払った。

2. 従業員から預かった所得税¥4,000を現金で納付した。

3. 従業員から預かった社会保険料¥10,000と、同額の会社負担分を合わせて¥20,000を現金で納付した。

解答

1. (借) 給料 100,000 (貸) 所得税預り金 4,000 社会保険料預り金 10,000 現金 86,000

2. (借) 所得税預り金 4,000 (貸) 現金 4,000

3. (借) 社会保険料預り金 10,000 法定福利費 10,000 (貸) 現金 20,000

所得税は、個人の所得に課税されるものなので、会社負担分はありません。

09 法人税、住民税及び事業税

マスター・ポイント

「法人税、住民税及び事業税』は、当期の確定した利益に対して課税され、納付するものです。

しかし、これらの税金には中間納付制度があり、期中に(利益が確定していないにもかかわらず)税額の一部を支払う場合があります。

中間納付時の支払額は『仮払法人税等』勘定で一時的に処理しておき、後に決算となって当期の税額が確定したときに、費用として当期の税額を『法人税、住民税及び事業税』または『法人税等』として計上するとともに、『仮払法人税等』との差額を、『未払法人税等』として処理します。

例題 以下の一連の取引の仕訳を示しなさい。

1. 法人税、住民税、事業税の中間申告を行い、¥9,000を現金で納付した。

2. 決算となり、当期の法人税等の税額¥20,000が確定した

3. 法人税等の未払額¥11,000を現金で納付した。

解答

1. (借) 仮払法人税等 9,000 (貸) 現金 9,000

2. (借) 法人税等 20,000 (貸) 仮払法人税等 9,000 未払法人税等 11,000

3. (借) 未払法人税等 11,000 (貸) 現金 11,000

10 消費税(税抜方式)

マスター・ポイント

期中に商品などを購入するさいにも、販売するさいにも消費税の受け払いは行われます。しかし、当税もまた、決算となるまで納付額は決まりません。

そこで、期中には『仮払消費税』『仮受消費税』勘定を用いて一時的に処理しておき、後に決算となって当期の納付額が確定したときに、その額を『未払消費税』勘定に計上します。この処理方法を「税抜方式」といいます。なお、消費税にも中間納付の制度があります。

例題 以下の一連の取引の仕訳を示しなさい。

1. 商品¥3,000を仕入れ、代金は消費税¥300も含めて現金で支払った。

2. 商品を¥10,000で売上げ、代金は消費税¥1,000とともに現金で受け取った。

3. 消費税¥200を現金で中間納付した。

4. 決算直前に、備品¥4,000を購入し、代金は消費税¥400を含めて現金で支払った。

5. 決算となり、消費税の納付額を計算したところ¥100であった。

6. 消費税¥100を現金で納付した。

解答

1. (借) 仕入 3,000 仮払消費税 300 (貸) 現金 3,300

2. (借) 現金 11,000 (貸) 売上 10,000 仮受消費税 1,000

3. (借) 仮払消費税 200 (貸) 現金 200

4. (借) 備品 4,000 仮払消費税 400 (貸) 現金 4,400

5. (借) 仮受消費税 1,000 (貸) 仮払消費税 900 未払消費税 100

6. (借) 未払消費税 100 (貸) 現金 100

本書の使い方

本書「完全予想模試」は直前予想問題だけど、ただ問題を解いて終わりじゃもったいない。下記のようにさまざまな特典をとことん活用して合格を手に入れましょう!

Step1 戦う相手を知っておこう!

試験に合格するためには、戦う相手のことを頭に入れておきましょう! 本書の下記のページを参照してください。

Step2 予想問題を解こう!

問題用紙、答案用紙、計算用紙は本書のまん中のさくら色の紙にはさまれています。

さくら色の紙の「問題用紙・答案用紙・計算用紙の使い方」をよく読んで丁寧にはずしてください。

必ずまん中の針金をはずしてくださいね。

予想問題は第1予想~ウラ予想までの4回分があります。

Step3 答えあわせ&間違えたところを確認しよう!

答えあわせをしたら、間違えたところを解説で確認しよう! 解説は2色でポイントがわかりやすい!

Step4 もう一度解いてみよう!

予想問題を解き直すとき、答案用紙をネットスクールのホームページから無料でダウンロードできます。下記よりダウンロードしてください。

合格

問題ごとに知っておこう!

過去の出題傾向と対策

※155回簿記検定は新型コロナウイルス感染症の影響により中止

第1問仕訳問題が5題出題されます

傾向

・配点は1題あたり4点のため、3題の正解が必須です。

対策

・全問正解は困難です。4題の正解を目指し、80%主義でいきましょう。

・下の表の中で3回以上出題されている内容の仕訳は徹底マークしましょう。

第2問 勘定記入か補助簿の記入が主に出題されます

傾向

・勘定記入は第4問で出題されることもあります。

・補助簿は種類が多い上にランダムに出題されるため、対策しにくいのが特徴です。

対策

・配点が低い(10点程度)ため、出題されれば確実に得占できる商品有高帳(第4問で出題される場合もあります)を優先的に学習し、それ以外は部分点狙いで解答するのも1つの方法です。

第3問 試算表の問題が出ています

傾向

・配点が高い(30点程度)ため、満点を目指しましょう。

・ボリュームが多いことが特徴です。

対策

・短い時間で効率よく解くための解答テクニックがものをいいます。Tフォームを使って、効率の良い解き方を身につけましょう。

第4問 伝票会計、勘定記入などが出題されています

傾向

・伝票会計の出題頻度が高いです。

・勘定記入は第2問でも出題される場合があります。

対策

・配点が低い(10点程度)ため、出題頻度の高い伝票会計のみをやり、それ以上は求めない姿勢も大切です。

第5問 精算表または財務諸表の問題が出題されます

傾向

・配点が高く(30点程度)、満点を目指したい問題です。

・決算整理仕訳ができることが大切です。

対策

・決算整理仕訳が第5問のキモです。毎回出題されている決算整理仕訳をできるようにしましょう。

○当日のトラブル回避のために

●持ち物は、前日までにそろえておきましょう。

(持ち物チェックリストを参考にしてください)

●自宅から会場までの所要時間を確認しておきましょう。

電車、バスなどの交通機関は、平日と週末でダイヤが違うので要注意!

●万が一に備えて、受験番号と受験会場を控えましょう。

●受験当日は、写真入りの身分証明書が必要です。

そのような身分証明書がない場合は、事前に商工会議所に問い合わせておきましょう。

●会場の空調がどのような状況かわかりませんので、温度調整のできる服装にしましょう。

◎持ち物チェックリスト

受験票

忘れた場合、会場で再発行してもらうこともできる。しかし試験に集中するため忘れないこと。

身分証明書

顔写真が確認できるもの。運転免許証やパスポートなど。

鉛筆またはシャープペン

鉛筆はHBまたはB。赤鉛筆は不可。万が一に備えて複数準備しよう。シャープペンは芯も忘れずに。

消しゴム

紛失を想定して2つ以上用意すること。使い慣れたものを。

故障に備えて2台以上持参する人も。

スリッパ

靴を履いたままの会場もあり。事前に確認を。

腕時計

持参(時計のない会場もあるため必須)。携帯電話は時計代わりに使用できない(電源はOFF)。

お金

交通費や休憩時間の飲み物代など。事前にチョコレートなどで糖分補給もオススメ。帰りに前祝の祝杯もオススメですが、解答速報会には間に合うように帰宅を。

やっぱり「完全予想模試」!

会場で解きなれた問題を見ると心が落ち着くもの。よれよれになるくらい使い込んであれば、なおOK!

ポイントをおさえておこう!

ズバリ! 第3問対策

仕訳日計表の解き方

一日の取引をまとめた合計試算表が仕訳日計表です。したがって、仕訳日計表の作成は合計試算表の作成ですから、合計試算表と同じように解くことができます。

~第144回・第4問より~

供間店は、日々の取引を入金伝票、出金伝票および振替伝票の3種類の伝票に記入し、これを1日分ずつ集計して仕訳日計表を作成し、この仕訳日計表から総勘定元帳に転記している。同店の×8年11月1日の取引について作成された次の各伝票(略式)にもとづいて、答案用紙の仕訳日計表を作成し、総勘定元帳の現金勘定へ転記しなさい。

やってみよう!

入金伝票までが処理済みです。伝票の番号を参考にして出金伝票、振替伝票の処理をやってみましょう。

各勘定の合計額を仕訳日計表に集計します。なお、入金伝票と出金伝票は、金額を合計して仕訳を行うと時間の節約になります。

予想大会で解説

“さぁ、やってみよう”

食品の売買業を営むNS商事は、毎日の取引を入金伝票、出金伝票および振替伝票に記入し、これを1日分ずつ集計して仕訳日計表を作成し、この仕訳日計表から総勘定元帳に転記している。当社の×7年6月1日の取引にして作成された次の各伝票(略式)及び納品書にもとづいて、答案用紙の(1)仕訳日計表、(2)総勘定元帳、(3)仕入先元帳への記入を完成しなさい。なお、納品書も伝票を通して日計表を作成しているものとする。

納品書

商品を仕入れ、品物とともに次の納品書を受け取り、代金は後日支払うこととした。

関連記事

ビジネス文書実務検定のおすすめ参考書・テキスト(独学勉強法/対策)

ビジネス文書実務検定は、全国商業高等学校協会が実施する検定で、年2回実施・1級〜3級の3区分・ビジネス文書部門と速度部門の2部門制です。ビジ...

全経 電卓計算能力検定のおすすめ参考書・テキスト(独学勉強法/対策)

全経の電卓計算能力検定は、公益社団法人 全国経理教育協会が実施する検定で、段位・1級・2級・3級・4級があり、乗算・除算・見取算・複合算・伝...

チーズプロフェッショナル試験のおすすめ参考書・テキスト(独学勉強法/対策)

チーズプロフェッショナルの概要 チーズプロフェッショナルは、チーズの基礎的な知識と取り扱いに関する習熟度を測り、チーズの伝え手である方の呼称...

ブランド・マネージャー試験のおすすめ参考書・テキスト(独学勉強法/対策)

まず知っておきたいのは、「独学で完結しやすいのは3級中心」ということ ブランド・マネージャー試験対...

神社検定試験のおすすめ参考書・テキスト(独学勉強法/対策)

神社検定の概要 神社検定は、神社が好きな人、日本文化をもっと知りたい人に向けた、神社本庁監修のもと行われる、神社について正しい知識を学ぶため...