簿記教科書 パブロフ流でみんな合格 日商簿記2級 商業簿記 テキスト&問題集 第6版

日商簿記2級の概要

1受験者数:6~8万人(受験資格なし)

2合格点:70点以上(100点満点)

3合格率・受験料:20%前後・4,720円

4試験日:6月(第2日曜)・11月(第3日曜)・2月(第4日曜)

5申込期間:試験の約2か月前(各商工会議所によって異なる)

6試験科目:商業簿記(第1~3問)、工業簿記(第4・5問)

7試験形式・時間:記述式・2時間

8配点・出題内容・傾向。

| 問題 | 配点 | 出題内容 | 傾向 |

| 第1問 | 20点 | 仕訳問題 | 幅広い論点の仕訳が出題される。 |

| 第2問 | 20点 | 勘定記入 銀行勘定調整表 株主資本等変動計算書 理論問題 |

勘定記入では、固定資産や有価証券について横断的な問題が出題される。今後は理論の穴埋めや新しい形式の問題も予想される。 |

| 第3問 | 20点 | 精算表の作成 財務諸表の作成 本支店会計 連結会計 |

決算整理仕訳を行い、精算表や財務諸表を作成する問題。速く正確に金額を集計する能力を問われている。 |

| 第4問~第5問 | 40点 | 工業簿記の範囲 | 『パブロフ流でみんな合格日商簿記2級 工業簿記テキスト&問題集』を参照。 |

| 合計 | 100点 |

9検定ホームページ:日本商工会議所https://www.kentei.ne.jp/

検定情報ダイヤル:03-5777-8600(年中無休8:00~22:00)

【付属データのご案内】

次のデータは、以下のサイトからダウンロードできます。

・練習問題の解き直し用の答案用紙

・ホームポジション一覧(P.009、P.010の収載の内容)

https://www.shoeisha.co.jp/book/download/9784798163994

※付属データに関する権利は著者および株式会社翔泳社が所有しています。許可なく配布したり、Webサイトに転載したりすることはできません。付属データの提供は予告なく終了することがあります。あらかじめご了承ください。

まえがき

簿記は、会社で行われた取引を記録するメモ「仕訳」で成り立っています。そこで本書では、取引と仕訳の対応を重視し、犬のパブロフくんが経営する会社で行われる取引と、その取引をどのように仕訳として書くかを説明しています。

簿記は、会社で行われた取引を記録するメモ「仕訳」で成り立っています。そこで本書では、取引と仕訳の対応を重視し、犬のパブロフくんが経営する会社で行われる取引と、その取引をどのように仕訳として書くかを説明しています。

また、簿記を学習していると「内容を理解できても問題が解けない」という壁に直面することがあります。この本では、練習問題を使って問題の解き方も詳しく解説し、さらに筆者の実際の解き方を動画で公開して、受験生のみなさんがスムーズに素早く問題を解く方法を身につけることができる構成になっています。これから、パブロフくんと一緒に簿記の勉強を頑張っていきましょう。

日商簿記2級の試験範囲について

日商簿記2級では、日商簿記3級の試験範囲も出題されます。3級の学習をしたことがない場合は、最初に3級の学習から始めることをオススメします。

・パブロフ

パブロフ株式会社の社長。犬。

会社で必要な簿記をお兄さんから教えてもらっている。日商簿記2級を受けるので暇なときは勉強している。

・お兄さん

パブロフ株式会社の近くに住んでいる公認会計士。パブロフに簿記を教えてあげている。

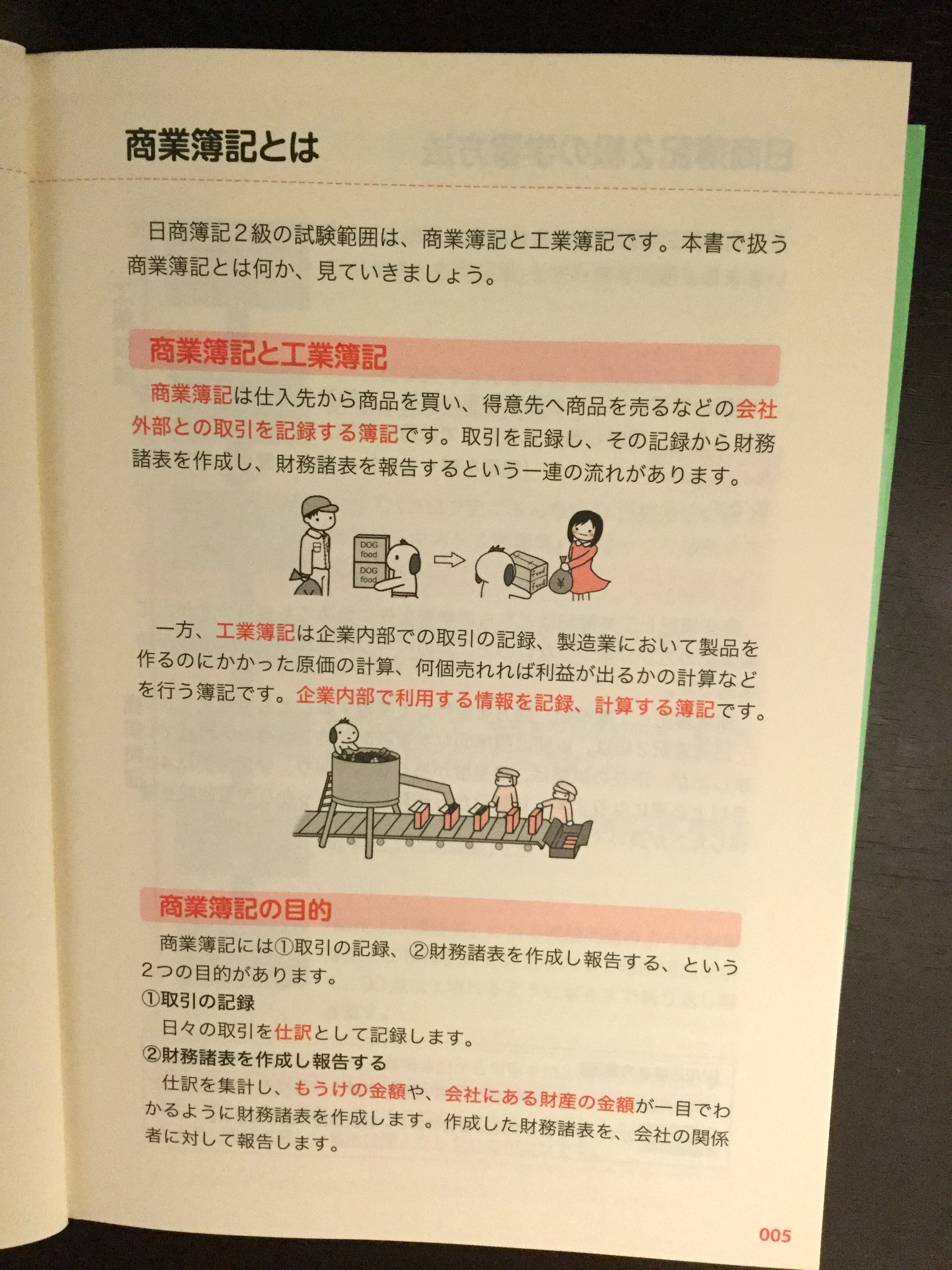

商業簿記とは

日商簿記2級の試験範囲は、商業簿記と工業簿記です。本書で扱う商業簿記とは何か、見ていきましょう。

日商簿記2級の試験範囲は、商業簿記と工業簿記です。本書で扱う商業簿記とは何か、見ていきましょう。

商業簿記と工業簿記

商業簿記は仕入先から商品を買い、得意先へ商品を売るなどの会社外部との取引を記録する簿記です。取引を記録し、その記録から財務諸表を作成し、財務諸表を報告するという一連の流れがあります。

一方、工業簿記は企業内部での取引の記録、製造業において製品を作るのにかかった原価の計算、何個売れれば利益が出るかの計算などを行う簿記です。企業内部で利用する情報を記録、計算する簿記です。

商業簿記の目的

商業簿記には①取引の記録、②財務諸表を作成し報告する、という2つの目的があります。

①取引の記録

日々の取引を仕訳として記録します。

②財務諸表を作成し報告する

仕訳を集計し、もうけの金額や、会社にある財産の金額が一目でわかるように財務諸表を作成します。作成した財務諸表を、会社の関係者に対して報告します。

日商簿記2級の学習方法

日商簿記2級に合格するために、どのように学習すればよいか見ていきましょう。

簿記学習のコツ

簿記の学習にはコツがあります。学校での勉強や他の資格試験の学習のように、理解し暗記するだけでは日商簿記2級には合格できません。もっとアウトプット(問題を解くこと)に重点を置いた学習が必要です。

学習スケジュール

商業簿記と工業簿記はどちらの学習を先に始めても良いですが、工業簿記の方が分量が少ないので、次のページの流れで学習するのが効率的です。商業簿記と工業簿記、両方を並行して学習することもできます。

日商簿記2級は、以前は標準的な学習時間が約3か月といわれていましたが、現在の試験は、難易度が高くなっており、学習時間は4か月以上必要になります。試験日から逆算して、しっかり学習時間で保した方が良いでしょう。

【WEB解き方動画】

https://pboki.com/youtube/boki2s6.html

アイコンがある問題は著者の詳しい解説動画が見られます。

工業簿記

基本を理解する

『パブロフ流でみんな合格日商簿記2級工業簿記テキスト&問題集』を読み練習問題を解く。

応用的な問題を解く

『パブロフ流でみんな合格日商簿記2級工業簿記総仕上げ問題集』を解く。

商業簿記

基本を理解する

本書『パブロフ流でみんな合格日商簿記2級商業簿記テキスト&問題集』をざっくり最後まで読んでみる。

仕訳

本書の練習問題の仕訳を8割ぐらい書けるようになるまで繰り返し練習する。

仕訳の集計

仕訳を集計して、精算表や貸借対照表、損益計算書を作成できるように練習する。

応用的な問題を解く

『パブロフ流でみんな合格日商簿記2級商業簿記総仕上げ問題集』を解く。

2時間問題を解く

『総仕上げ問題集』にある模擬問題のような商業簿記と工業簿記が両方含まれる2時間問題を解く。90点以上取れるようになるまで繰り返し解き直す。

商業簿記は範囲が広いため、商業簿記から学習を始めると工業簿記に手が回らなくなる可能性があります。計画的に学習することを心がけましょう。また、商業簿記のすべての論点をひととおり解けるように学習した上で、理解が難しい箇所は深入りしないのがコツです。

ホームポジション一覧の使い方

右のページに、切り離して使える「ホームポジション一覧」をつけています。たくさん書いてありますが、はじめから全部暗記しなくても大丈夫です。本書を進めていく中で、次のようなことが出てきたら戻って確認してください。

1.勘定科目の名前がわからなくなったとき

2.仕訳を書くときに、ホームポジションが右側か左側かわからなくなったとき

仕訳を書くときに、勘定科目のホームポジションが必要になる場合があります。わからなくなったらホームポジション一覧を見て確認しましょう。

3.精算表、貸借対照表、損益計算書でどこに勘定科目を書くのかわからなくなったとき

精算表、貸借対照表、損益計算書を書くときには、勘定科目が資産、負債、純資産、収益、費用のどこに分類されるか知っておく必要があります。また、貸借対照表の区分と損益計算書の区分も覚えておく必要があります。わからなくなったらホームポジション一覧を見て確認しましょう。

まずは勘定科目を資産、負債、純資産、収益、費用の5つの区分に分けることができるようになりましょう。最終的に、資産は、流動資産、固定資産に、負債は流動負債、固定負債に、収益は、売上高、営業外収益、特別利益に、費用は、売上原価、販売費及び一般管理費、営業外費用、特別損失に分けることができれば、簿記2級商業簿記マスターです。

これだけは覚えておこう「ホームポジション一覧」

※WEBからダウンロードもできます。詳細はP003の「付属データのご案内」をご覧ください。

貨借対照表

借方

| 資産 | |

| 流動資産 | |

| 現金 | |

| 当座預金 | |

| 普通預金 | |

| 别段預金 | P248 |

| 売掛金 | P047 |

| 受取手形 | |

| 營業外受取手形 | P094 |

| 電子記錄債権 | P098 |

| 不渡手形 | P090 |

| 繰越商品 | P050 |

| 商品 | P052 |

| 仕掛品 | P040 |

| 貯蔵品 | P142 |

| 前払金(前渡金) | |

| 前払費用 | |

| 仮払金 | |

| 仮払法人税等 | P262 |

| 仮払消費稅 | P286 |

| 立替金 | |

| 未収入金(未収金) | P047 |

| 未収収益 | P047 |

| 未収消費税 | |

| 売買目的有価証券 | P182 |

| 短期貸付金 | |

| 未決算(火災未決算) | P148 |

| 保証債務見返 | P304 |

| 支店 | P366 |

| 固定資産 | |

| 有形固定資産 | |

| 建物、構築物 | P117 |

| 車両運搬具、機械装置、備品 | P117 |

| 土地 | P117 |

| リース資産 | P170、P334 |

| 建設仮勘定 | P150 |

| 無形固定資産 | |

| 特許權、商標權 | P156 |

| のれん | P156、P296、P402 |

| ソフトウェア | P158 |

| ソフトウェア仮勘定 | P160 |

| 投資その他の資産 | |

| 満期保有目的債権 | P190 |

| 子会社株式 | P196 |

| 関連会社株式 | P196 |

| その他有価証券 | P198 |

| 長期讀貸付金 | P334 |

| 長期前払費用 | |

| 繰延税金資產 | P277 |

貸方

| 負債 | |

| 流動負債 | |

| 買掛金 | P047 |

| 支払手形 | |

| 營業外支払手形 | P094 |

| 短期借入金 | |

| リース債務(1年以内) | P170、P334 |

| 未払金 | P047 |

| 未払費用 | P047 |

| 未払配当金 | P254 |

| 未払法人税等 | P263 |

| 未払消費税 | P286 |

| 前受金 | |

| 前受收益 | |

| 預り金 | |

| 仮受金 | |

| 仮受消費稅 | P286 |

| 返品調整引当金 | P224 |

| 売上割戻引当金 | P228 |

| 商品保証引当金、製品保證了当金 | P230 |

| 修繕引当金(特別修繕引当金) | P234 |

| 賞与引当金 | P236 |

| 役員赏与引当金 | P242 |

| 保証債務 | P304 |

| 本店 | P366 |

| 固定負債 | |

| 長期潜入意 | |

| リース債務 | P170、P334 |

| 繰延税金負債 | P281 |

| 退職給付引当金 | P238 |

| 純資産 | |

| 株主資本 | |

| 資本金 | P246 |

| 株式申込証拠金 | P248 |

| 資本剰余金 | |

| 資本準備金 | P246 |

| その他資本剰余金 | P256 |

| 利益剩余金 | |

| 利益準備金 | P254 |

| 別途積立金 | P255 |

| 新築積立金 | P255 |

| 繰越利益剰余金 | P252、P254 |

| 評価・換算差額等 | |

| その他有価証券評価差額金 | P200 |

| その他の勘定科目 | |

| 貸倒引当金 | P218 |

| 減価償却累計学 | P127 |

「貸倒引当金」「減価償却累計学」では負債に表示され、貸借対照表では資産のマイナスと表示されます。

損益計算書

借方

| 費用 | |

| 特殊なもの | |

| 返品調整引当金繰入 | P.224 |

| 売上割戻引当金繰入 | P.228 |

| 売上原価 | |

| 仕入 | P.050 |

| 壳上原価 | P.052 |

| 役務原価 | P.038 |

| 棚卸减耗損 | P.056 |

| 商品評価損 | P.056 |

| 販売費及び一般管理 | |

| 給料 | P. 236 |

| 管与当金線入 | P.236 |

| 役員賞与引当金繰入 | P.242 |

| 法定福利費 | |

| 福利厚生寶 | P.308 |

| 退職給付費用 | P.238 |

| 減低價却費 | P.126 |

| 特許権償却、商標権償却、のれん償却 | P.157 |

| ソフトウェア償却 | P.158 |

| 支払リース料 | P.166 |

| 研究開発費 | P.302 |

| 租稅公譯 | P.288. P.290 |

| 貸倒損失(営業債権に対するもの) | |

| 貨倒引当金綠入(當業債權に対するもの) | P.218 |

| 商品保証費 | P.231 |

| 商品保証引当金繰入、製品保証引当金繰入 | P.230, P.231 |

| 修繕費 | P.234 |

| 修繕引当金繰入 | P.234 |

| 営業外費用 | |

| 支払利息 | P.120. P.172 |

| 壳上割引 | P.034 |

| 手形亮却提 | P.084 |

| 電子記錄債權壳却損 | P.098 |

| 債權志却损 | P.100 |

| 為替差損※2 | P.071 |

| 貸倒損失(當業外債權に対するもの) | |

| 貨倒引当金線入(當業外債權に対するもの) | P.220 |

| 有価証券売却損 | P.185 |

| 有価証券报 | P.187 |

| 創立費、開業費 | P.247 |

| 株式交付費 | P.249 |

| 雜損(雜損失) | |

| 特別損失 | |

| 固定資産圧縮損 | P.118 |

| 固定資産売却損 | P.137 |

| 固定資産除却損 | P.142 |

| 固定資産廃棄損 | P.143 |

| 火災損失 | P.148 |

| 投資有価証券売却損 | P.199 |

| 関係会社株式売却損 | |

| 法人税、住民税及び事業税 | |

| 法人税等 | P.263 |

| 法人税等調整額 | P.277 |

※1「返品調整引当金繰入」および「売上割戻引当金繰入」は、特殊な勘定科目なので、余裕がある方は寛えてください。

●返品調整引当金繰入…精算表では費用に表示され、損益計算書では売上総利益の前に表示されます。

●売上割戻引当金繰入…精算表では費用に表示され、損益計算書では売上高からマイナスされるため本的に表示されません。

※2「為替差損益」は、損益計算書では「為替差損」または「為替差益」となります

●ページ数が入っていない空欄は広範囲にわたる勘定科目、3級で学習済みの勘定科目です。

本書の使い方~合格への近道~

説明ページ

説明ページ

①4コマ漫画で内容を理解

②仕訳を書く順番を学ぶ

③まとめで確認

練習問題

④実際の試験の問題文に慣れる

⑤問題文の指示から仕訳へ導く解き方を学ぶ

⑥状況を整理する下書きの書き方を学ぶ。

⑦解き方動画を見る

目次

〈Chapter01〉費用・収益の認識基準

01現金主義

02発生主義

03実現主義

04費用収益対応の原則

〈Chapter02〉商品売買・サービス業

01売上割戻・仕入割戻

02売上割引・仕入割引

03役務収益・役務原価1

04役務収益・役務原価2

05主たる営業取引

〈Chapter03〉売上原価

01売上原価(三分法)

02売上原価(販売のつど売上原価に振り替える方法)【練習問題は動画つき】

03棚卸減耗損・商品評価損

〈Chapter04〉外貨建取引

01外貨建取引(外国通貨での売上・仕入)【練習問題は動画つき】

02外貨建取引(売掛金と買掛金)【練習問題は動画つき】

03外貨建取引(前受金と前払金)【練習問題は動画つき】

04外貨建取引(決算整理仕訳)【練習問題は動画つき】

05為替予約(振当処理)1【練習問題は動画つき】

06為替予約(振当処理)2【練習問題は動画つき】

〈Chapter05〉手形・債権の譲渡

01割引手形

02裏書手形

03手形の不渡り

04手形の期日の延長(手形の更改)

05営業外支払手形・営業外受取手形

06電子記録債権の割り引き・譲渡

07債権の譲渡

〈Chapter06〉当座預金の銀行勘定調整表

01銀行勘定調整表

02連絡未通知【練習問題は動画つき】

03未渡小切手【練習問題は動画つき】

04誤記入【練習問題は動画つき】

05時間外預入【練習問題は動画つき】

06未取立小切手【練習問題は動画つき】

07未取付小切手【練習問題は動画つき】

〈Chapter07〉固定資産

01固定資産とは【練習問題は動画つき】

02固定資産の取得1圧縮記帳【練習問題は動画つき】

03固定資産の取得2割賦購入【練習問題は動画つき】

04減価償却1定額法

05減価償却2定率法

06減価償却3生産高比例法

07固定資産の売却

08減価償却費の記帳方法(間接法と直接法)

09固定資産の買い換え

10固定資産の除却・廃棄

11固定資産の火災

12建設仮勘定

13無形固定資産1特許権、商標権、のれん

14無形固定資産2ソフトウェア

15ソフトウェア仮勘定

〈Chapter08〉リース取引

01リース取引とは【練習問題は動画つき】

02オペレーティング・リース取引

03ファイナンス・リース取引

04ファイナンス・リース取引(利子込み法)【練習問題は動画つき】

05ファイナンス・リース取引(利子抜き法)

〈Chapter09〉有価証券

01有価証券の種類

02売買目的有価証券の取得

03売買目的有価証券の売却

04売買目的有価証券の時価評価1

05売買目的有価証券の時価評価2

06満期保有目的債券の取得

07満期保有目的債券の償却原価法

08子会社株式・関連会社株式の取得

09その他有価証券の取得と売却

10その他有価証券の時価評価

11端数利息

12有価証券のまとめ

〈Chapter10〉引当金

01引当金の種類

02貸倒引当金の一括評価と個別評価【練習問題は動画つき】

03貸倒引当金の表示

04返品調整引当金

05売上割戻引当金

06商品保証引当金・製品保証引当金

07固定資産の修繕引当金

08賞与引当金

09退職給付引当金

〈Chapter11〉純資産

01純資産とは

02株式会社の設立

03増資

04損益振替【練習問題は動画つき】

05剰余金の配当と処分

06株主資本の計数の変動

〈Chapter12〉税金

01法人税等の仕訳【練習問題は動画つき】

02法人税等の計算と課税所得

03税効果会計とは

04税効果会計1減価償却

05税効果会計2貸倒引当金

06税効果会計3その他有価証券

07消費税1税抜方式

08消費税2税込方式

09その他の税金

〈Chapter13〉その他の論点

01合併1現金を渡す場合

02合併2株式を渡す場合

03合併3のれん・負ののれん発生

04研究開発費

05保証債務

06月次決算

〈Chapter14〉精算表・財務諸表

01簿記全体の流れ

02精算表の形式

03精算表~棚卸減耗損などの記入方法

04損益計算書【練習問題は動画つき】

05貸借対照表

06株主資本等変動計算書

07製造業の財務諸表

〈Chapter15〉本支店会計

01本支店会計とは

02本支店間の取引

03支店間の取引1支店分散計算制度

04支店間の取引2本店集中計算制度

05決算整理1

06決算整理2

07本支店合併財務諸表

08本店と支店の損益振替

〈Chapter16〉連結会計

01連結会計とは

02支配獲得日の連結会計1

03支配獲得日の連結会計2

04支配獲得日の連結会計3

05連結第1年度の連結会計

06連結第2年度の連結会計

タイムテーブルを使った解き方

07連結会社間の取引の消去

08ダウンストリームとアップストリーム

09貸倒引当金の調整【練習問題は動画つき】

10未実現利益の消去1商品【練習問題は動画つき】

11未実現利益の消去2土地

12連結精算表

13連結財務諸表

この本が終わったら、何をすればいいの?

索引

関連記事

ビジネス文書実務検定のおすすめ参考書・テキスト(独学勉強法/対策)

ビジネス文書実務検定は、全国商業高等学校協会が実施する検定で、年2回実施・1級〜3級の3区分・ビジネス文書部門と速度部門の2部門制です。ビジ...

全経 電卓計算能力検定のおすすめ参考書・テキスト(独学勉強法/対策)

全経の電卓計算能力検定は、公益社団法人 全国経理教育協会が実施する検定で、段位・1級・2級・3級・4級があり、乗算・除算・見取算・複合算・伝...

チーズプロフェッショナル試験のおすすめ参考書・テキスト(独学勉強法/対策)

チーズプロフェッショナルの概要 チーズプロフェッショナルは、チーズの基礎的な知識と取り扱いに関する習熟度を測り、チーズの伝え手である方の呼称...

ブランド・マネージャー試験のおすすめ参考書・テキスト(独学勉強法/対策)

まず知っておきたいのは、「独学で完結しやすいのは3級中心」ということ ブランド・マネージャー試験対...

神社検定試験のおすすめ参考書・テキスト(独学勉強法/対策)

神社検定の概要 神社検定は、神社が好きな人、日本文化をもっと知りたい人に向けた、神社本庁監修のもと行われる、神社について正しい知識を学ぶため...