税理士試験理論集 消費税法【2020年度版】

【税理士試験のおすすめ参考書・テキスト(独学勉強法/対策)】も確認する

まえがき

税法学習は、税理士への真の第一歩!

本書を手にしたみなさんの多くは、税理士試験の会計科目(記論、財務諸表論)の受験をされた方や無事合格された方だと思います。よくぞ、ここまで来られました!

そして、いよいよ税法科目の学習をはじめようとされる方にあらためて伝えておきたいことがあります。それは、税理士とは「税法のプロフェッショナルであり、法律家である」ということです。ですから、税法の学習は税理士への真の第一歩を踏み出したことになります。ここからまた気を引き締めていけば、税理士試験の合格も間近です。

さて、ネットスクールでは税理士試験を目指す方への資格支援の学校として、画期的なことを行いました。それは、本来、高額な受講料を払ってのみ手にすることのできる講座使用教材を書店やネットショップで市販することでした。

これにより、独学者にも平等に合格を目指す機会を提供することができましたし、また、独学者が同じ教材を使用して講座学習に切り替えられるという利便性を高めることができました。

一方で、講座使用教材を誰もが購入できるということは、講座の付加価値の希薄化を招き、さらには講座のノウハウの流出というリスクも抱えてしまうことになりかねません。

しかしそれでも、人生を賭けてチャレンジする受験生にとってよりよい教材は生命線であり、その気持ちを想像したときに、講座使用教材を市販することについて一の迷いも生じることはありませんでした。

さらに言えば、講座のノウハウとして主要な要素である講師からの説明を側注として書き添えることで、独学でもより理解の深まる教科書に仕上げることに注力いたしました。

合格するための状況は我々が整えます。

みなさんは、この本で勇気を持って始め、本気で学んでください。そうすれば、みなさん自身ばかりではなく、みなさんの周りの人たちをも幸せにできる、そんな人生が開けてきます。

さあ、この一歩、いま踏み出しましょう!

税理士WEB講座

講師一同

目次

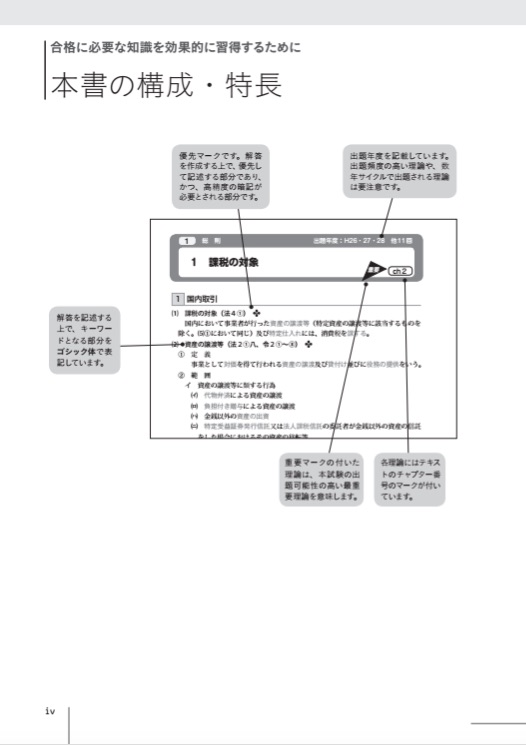

本書の構成・特長

著者からの学習アドバイス

第1章 総則

1 課税の対象

2 国内取引の判定

3 非課税

4 輸出免税

5 輸出物品販売場における免税

6 輸出物品販売場の許可に関する手続等

7 臨時販売場における輸出物品の販売

8 納税義務者及び小規模事業者の納税義務の免除

9 前年等の課税売上高による納税義務の免除の特例

10 相続があった場合の納税義務の免除の特例

11 合併があった場合の納税義務の免除の特例

12 会社分割があった場合の納税義務の免除の特例

13 新設法人の納税義務の免除の特例

14 特定新規設立法人の納税義務の免除の特例

15 高額特定資産を取得した場合の納税義務の免除の特例

16 資産の譲渡等又は特定仕入れを行った者の実質判定及び信託財産に係る帰属

17 法人課税信託の受託者に関する消費税法の適用

18 リースに譲渡に係る資産の譲渡等の時期の特例

19 工事の請負に係る資産の譲渡等の時期の特例

20 小規模事業者に係る資産の譲渡等の時期等の特例

21 課税期間

22 納税地

第2章 課税標準及び税率

1 課税標準及び税率

第3章 税額控除等

1 仕入れに係る消費税額の控除

2 帳簿及び請求書等の保存要件

3 課税売上割合

4 非課税資産の輸出等を行った場合の仕入れに係る消費税額の控除の特例

5 仕入れに係る対価の返還等を受けた場合の仕入れに係る消費税額の控除の特例

6 保税地域からの引取りに係る課税物に係る消費税額の還付を受ける場合の仕入れに係る消費税額の控除の特例

7 課税売上割合が著しく変動した場合の調整対象固定資産に関する仕入れに係る消費税額の調整

8 調整対象固定資産を転用した場合の仕入れに係る消費税額の調整

9 納税義務の免除を受けないこととなった場合等の棚卸資産に係る消費税額の調整

10 中小事業者の仕入れに係る消費税額の控除の特例(簡易課税制度)

11 簡易課税制度の計算におけるみなし仕入率

12 税制度の適用がない分割に係る課税期間

13 等があった場合の中小事業者の仕入れに係る消費税額の控除の特例の届出に関する特例

14 売上げに係る対価の返還等をした場合の消費税額の控除

15 特定課税仕入れに係る対価の返還等を受けた場合の消費税額の控除

16 貸倒れに係る消費税額の控除等

第4章 申告、納付、還付等

1 課税資産の譲渡等及び特定課税仕入れについての中間申告

2 課税資産の譲渡等及び特定課税仕入れについての確定申告

3 電子情報処理組織による申告の特例

4 還付を受けるための申告

5 引取りに係る課税貨物についての申告等

6 更正の請求

第5章 その他の規定

1 小規模事業者の納税義務の免除が適用されなくなった場合等の届出

2 国、地方公共団体等に対する仕入れに係る消費税額の控除の特例

3 国、地方公共団体等に対するその他の特例

4 事業者の義務

5 定義

6 租税特別措置法における免税

巻末付録

過去10年の本試験理論問題

本書の構成・特長

著者からの学習アドバイス

本書の著者であり、WEB講座講師でもある山本和史先生より、受講生の皆さんへアドバイスです。長丁場の税理士試験を乗り切るためにも、プロの学習法を学び、効果的に学音を進めていきましょう。

プロフィール

講師 山本和史

講師歴33年、わかりやすい講をモットーとし、長年の講師歴の中で培った受験生の陥りやすい話りを未然に防ぐ授業を展開し受験生を合格へと導く。

【学習アドバイス】

税理士試験受験生にとって理論暗記は避けて通ることができないものですが、理論暗記は一朝一夕でできるものではなく地道な努力(学習時間)が必要とされます。本書は受験生の皆様の学習時間を短縮できるよう各理論内容についてコンパクトに取り纏め覚えやすく編集しています。

また、一度覚えた理論内容を忘れないようにするためには各理論の内容を正しく理解することにあります。本書では、各理論に別冊の「教科書」の単元が印刷されていますので、本書と「教科書」を使いただ単に覚えるのではなく、理解しながら覚え一度覚えた理論が長続きするようにしてください。

その他、税法の理論暗記が初めてという受験生にとっては税法の理論は長文で覚え難いという声も多く開きます。このような方々は、キーワードとなる部分がゴシック体で表記してありますので、最初はこのゴシック体の箇所から穴埋め形式で覚え(別冊の「問題集」に穴埋め形式の問題が掲載されています。)、その後1つの文章になるよう段階を追って覚えて行くようにしてください。

ここで私の受験生時代の失敗談を1つご紹介します。私は理論の暗記を行う際以前覚えた理論をれた場合その忘れた理論に戻り覚え直すということを繰り返していました。このようなことを行っていましたので当然税理士試験までに全ての理論を覚えることはできませんでした。

本書を手にしている皆様には私のような失敗をしないよう、以前覚えた理論を忘れても次の理論を覚えて行くようにしてください。一通り最後まで覚えたら最初に戻り再度明記しなおすことを繰り返してください。2回目以降の再暗記は、初回の暗記と違い以前覚えた内容が残っていますので短時間で再暗記できるようになります。理論暗記は、1つの理論を何回覚え直したかがポイントです。早目早目に着手し見えていきましょう。

関連記事

ビジネス文書実務検定のおすすめ参考書・テキスト(独学勉強法/対策)

ビジネス文書実務検定は、全国商業高等学校協会が実施する検定で、年2回実施・1級〜3級の3区分・ビジネス文書部門と速度部門の2部門制です。ビジ...

全経 電卓計算能力検定のおすすめ参考書・テキスト(独学勉強法/対策)

全経の電卓計算能力検定は、公益社団法人 全国経理教育協会が実施する検定で、段位・1級・2級・3級・4級があり、乗算・除算・見取算・複合算・伝...

チーズプロフェッショナル試験のおすすめ参考書・テキスト(独学勉強法/対策)

チーズプロフェッショナルの概要 チーズプロフェッショナルは、チーズの基礎的な知識と取り扱いに関する習熟度を測り、チーズの伝え手である方の呼称...

ブランド・マネージャー試験のおすすめ参考書・テキスト(独学勉強法/対策)

まず知っておきたいのは、「独学で完結しやすいのは3級中心」ということ ブランド・マネージャー試験対...

神社検定試験のおすすめ参考書・テキスト(独学勉強法/対策)

神社検定の概要 神社検定は、神社が好きな人、日本文化をもっと知りたい人に向けた、神社本庁監修のもと行われる、神社について正しい知識を学ぶため...