2020年 大原の公認会計士受験シリーズ 短答式対策 財務会計論(理論)

まえがき

平成18年より改正公認会計士法に基づく新公認会計士試験が実施されました。「出題範囲の要旨」によれば、「財務会計論の分野には、簿記、財務諸表論、その他企業等の外部利害関係者の経済的意思決定に役立つ情報を提供することを目的とする会計の理論が含まれる」とされています。

このうち、財務諸表論は「企業等の財務諸表の作成及び理解に必要な会計理論、会計諸規則及び諸基準並びに会計処理手続について出題する」とされ、さらに「会計諸規則及び諸基準の範囲には、会社計算規則、財務諸表等規則等の他、基本的には企業会計審議会の意見書及び企業会計基準委員会の企業会計基準を含めるが、これらの意見書及び基準の解釈上必要な場合には、企業会計基準委員会の適用指針及び実務対応報告、日本公認会計士協会の実務指針等も適宜出題範囲とする」とされています。

この「出題範囲の要旨」を見る限り、新試験における財務諸表論=財務会計論(理論)の出題傾向が、旧試験のそれに比して大幅に変わっているとはいえません。旧試験では、出題のベースを会計諸規則及び諸基準においている問題が大半を占めました。もちろん、会計諸規則及び諸基準以外のいわゆる会計純理論の出題もなされてはいましたが、そのような純理論に関してはきわめて標準的な見解から選択肢を絞り込むものが大多数でありました。この傾向は新試験にそのまま引き継がれています。

このように考えた場合、いかなる対策をとればよいかという結論は、容易に導き出せます。それは「基本重視の学習」です。基本を重視した学習とは、会計諸規則及び諸基準を常に傍らに置いた、通説としての財務会計を学ぶことをいいます。この点、公認会計士審査会・新公認会計士試験実施に係る準備委員会は、「改正公認会計士法における公認会計士試験の実施について」の中で、「短答式試験においては、公認会計士となろうとする者に必要な基本的知識を体系的に理解しているかどうかを客観的に判定するために、幅広い分野から基本的な問題を多数出題することが適切である」と述べています。

したがって、受験生諸君は、とにもかくにも「基本重視」の短答式対策を実施することを願いたい。どんなに深い知識を有し、さまざまな学説をマスターしている受験生であ験を突破しないことには、次なるステージ、すなわち論文式試験へと進むことはできないのです。繰り返しになりますが、会計諸規則及び諸基準を軸とした基本学習を重ねていただきたい。

なお、次々と新しい会計諸規則及び諸基準(いわゆる新会計基準)が公表されています。近年の短答式試験における新会計基準の出題比率は相当に高く、許ム計基準のマスターが短答式試験突破の鍵となることは間違いありません。本書、『短答式対策財務会計論(理論)2019年版』は、新会計基準の公表に伴う試験範囲の拡大に対し完全に準拠するものとなっており、出稿段階(2019年12月1日)における最新の会計理論に対応したものになっています。本問題集を存分に活用し、短答式試験を是非とも突破していただきたい。

2020年(令和2年) 2月

資格の大原 公認会計士講座

財務会計論 理論スタッフ一同

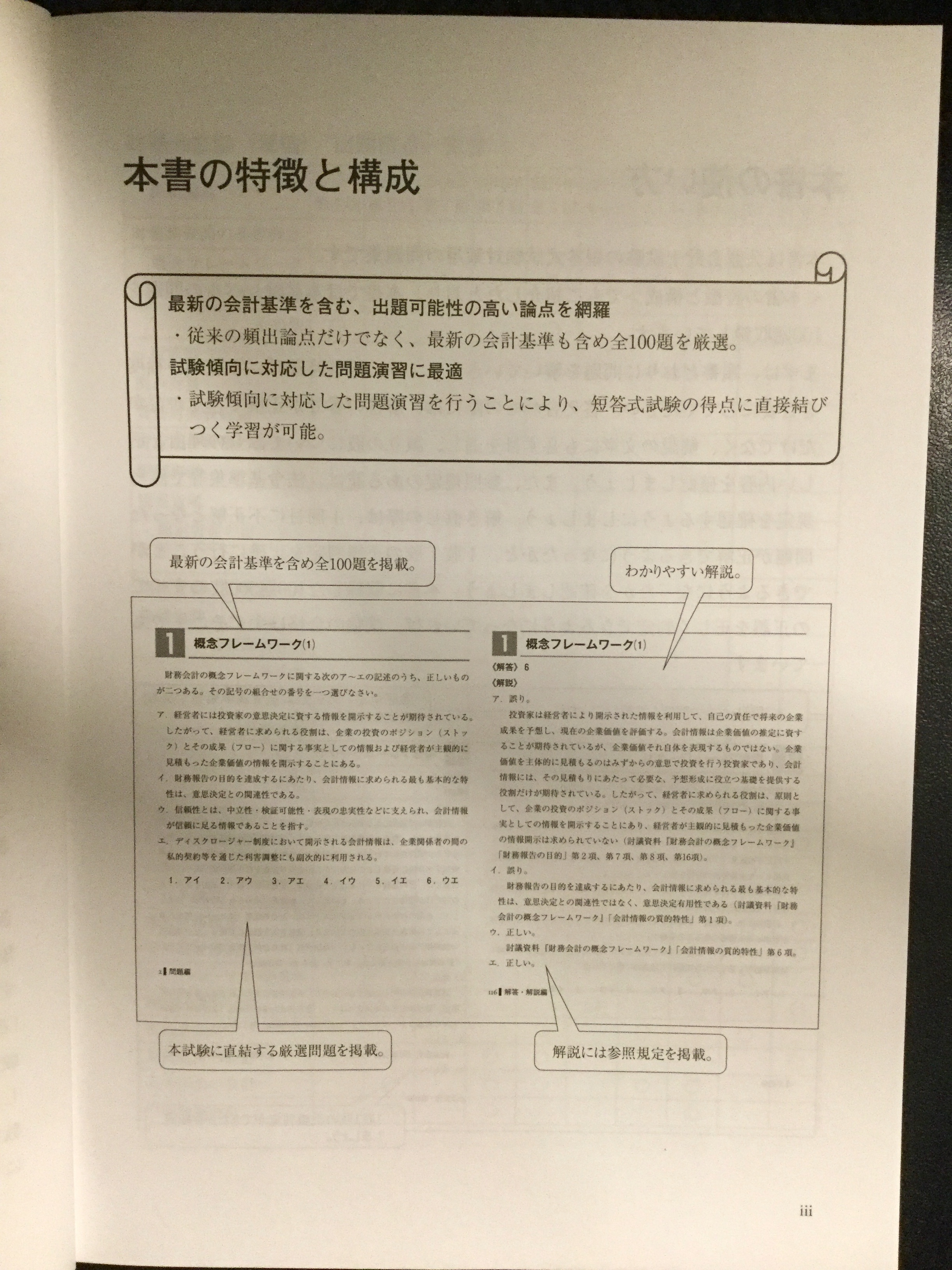

本書の特徴と構成

最新の会計基準を含む、出題可能性の高い論点を網羅

最新の会計基準を含む、出題可能性の高い論点を網羅

・従来の頻出論点だけでなく、最新の会計基準も含め全100題を厳選。

試験傾向に対応した問題演習に最適

・試験傾向に対応した問題演習を行うことにより、短答式試験の得点に直接結びつく学習が可能。

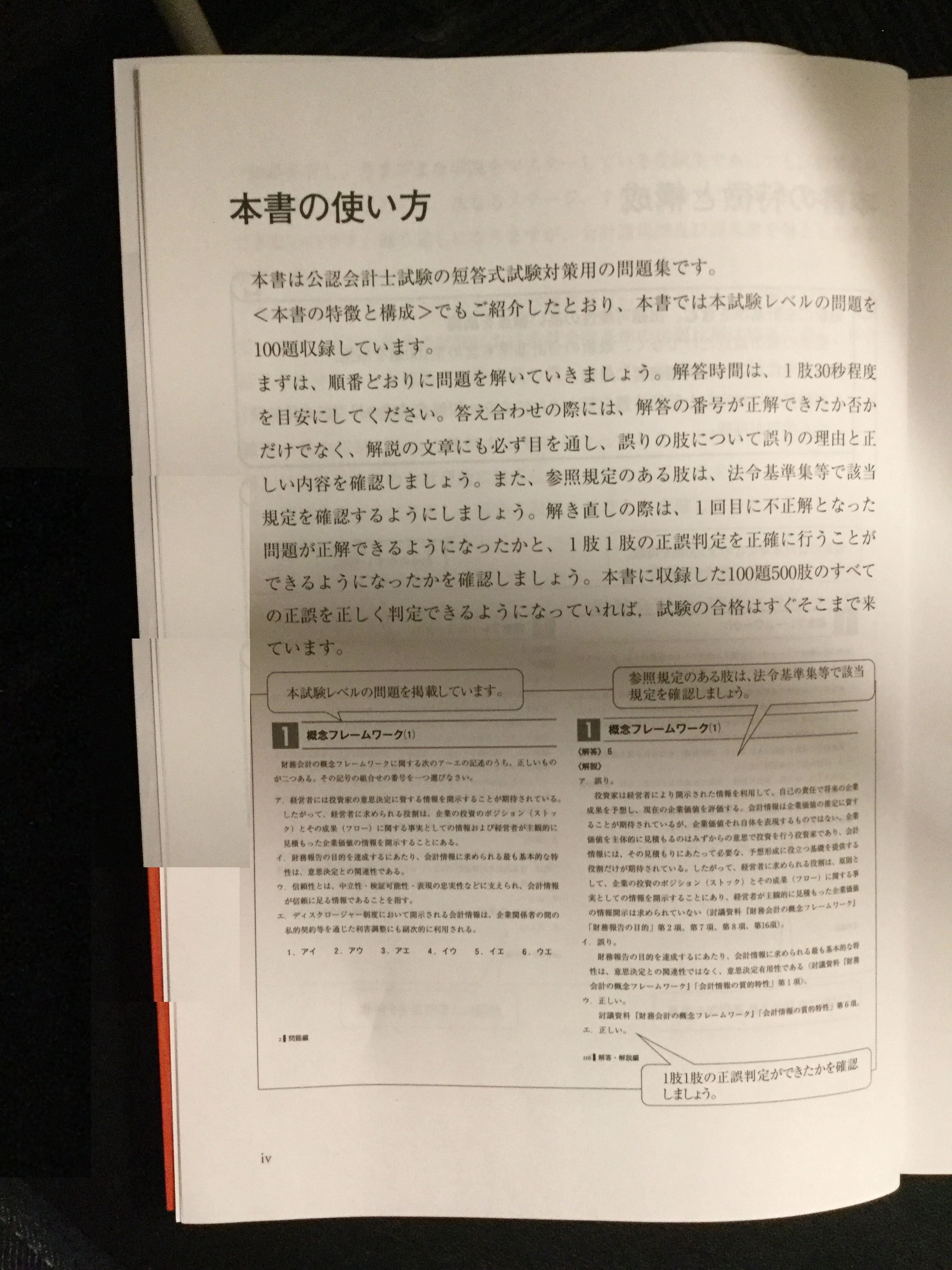

本書の使い方

本書は公認会計士試験の短答式試験対策用の問題集です。<本書の特徴と構成>でもご紹介したとおり、本書では本試験レベルの問題を100題収録しています。まずは、順番どおりに問題を解いていきましょう。解答時間は、1肢30秒程度を目安にしてください。答え合わせの際には、解答の番号が正解できたか否かだけでなく、解説の文章にも必ず目を通し、誤りの肢について誤りの理由と正しい内容を確認しましょう。

本書は公認会計士試験の短答式試験対策用の問題集です。<本書の特徴と構成>でもご紹介したとおり、本書では本試験レベルの問題を100題収録しています。まずは、順番どおりに問題を解いていきましょう。解答時間は、1肢30秒程度を目安にしてください。答え合わせの際には、解答の番号が正解できたか否かだけでなく、解説の文章にも必ず目を通し、誤りの肢について誤りの理由と正しい内容を確認しましょう。

また、参照規定のある肢は、法令基準集等で該当規定を確認するようにしましょう。解き直しの際は、1回目に不正解となった問題が正解できるようになったかと、1肢1肢の正誤判定を正確に行うことができるようになったかを確認しましょう。本書に収録した100題500肢のすべての正誤を正しく判定できるようになっていれば試験の合格はすぐそこまで来ています。

財務会計論(理論)出題論点一覧表

| 出題論点・テーマ | 2015年第Ⅰ回 | 2015年第Ⅱ回 | 2016年第Ⅰ回 | 2016年第Ⅱ回 | 2017年第Ⅰ回 | 2017年第Ⅱ回 | 2018年第Ⅰ回 | 2018年第Ⅱ回 | 2019年第Ⅰ回 | 2019年第Ⅱ回 |

| 財務諸表論の基礎概念 | ||||||||||

| 概念フレームワーク | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ||

| 利益概念 | ○ | |||||||||

| その他 | ○ | ○ | ○ | ○ | ○ | ○ | ||||

| 一般原則 | ○ | |||||||||

| 損益計算 | ○ | ○ | ○ | |||||||

| 貸借対照表総論 | ○ | |||||||||

| 資産及び負債の概念 | ○ | ○ | ○ | ○ | ○ | |||||

| 棚卸資産 | ○ | ○ | ○ | |||||||

| 固定資産 | ||||||||||

| 固定資産の減損会計 | ○ | ○ | ○ | ○ | ○ | |||||

| その他 | ○ | ○ | ○ | |||||||

| 線延資産 | ○ | ○ | ○ | |||||||

| 負債会計 | ||||||||||

| 資産除去債務 | ○ | |||||||||

| その他 | ○ | ○ | ○ | ○ | ||||||

| 資本会計 | ||||||||||

| 自己株式等 | ||||||||||

| ストック・オプション | ○ | ○ | ○ | ○ | ○ | ○ | ||||

| その他 | ○ | ○ | ○ | |||||||

| 一株当たり当期純利益 | ○ | |||||||||

| 会計上の変更及び誤謬の訂正 | ○ | ○ | ○ | |||||||

| 企業結合会計 | ○ | ○ | ○ | ○ | ○ | ○ | ||||

| リース会計 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | |||

| 連結財務諸表 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ||

| 四半期財務諸表 | ○ | ○ | ○ | ○ | ||||||

| キャッシュ・フロー計算書 | ○ | ○ | ○ | |||||||

| 研究開発費等の会計 | ○ | ○ | ○ | ○ | ||||||

| 税効果会計 | ○ | ○ | ○ | |||||||

| 退職給付の会計 | ○ | ○ | ○ | ○ | ○ | |||||

| 金融商品の会計 | ○ | ○ | ○ | ○ | ○ | |||||

| 外貨換算会計 | ○ | ○ | ○ |

目次

問題編

解答・解説編

第1章 財務諸表論の基礎概念

1概念フレームワーク(1)

2概念フレームワーク(2)

3概念フレームワーク(3)

4企業会計制度と会計基準

5会計基準の国際化

6利益概念

7会計公準・会計主体論

第2章 一般原則

8一般原則(1)

9一般原則(2)

10一般原則(3)

第3章 損益計算

11収益と費用

12当期業績主義と包括主義

13期間損益計算の基本原則

14収益認識基準(1)

15収益認識基準(2)

16内部利益・役員賞与

第4章 貸借対照表総論

17貸借対照表の本質と完全性の原則

18貸借対照表の表示原則

第5章 資産及び負債の概念

19資産の概念

20負債の概念

21資産・負債の評価(1)

22資産・負債の評価(2)

第6章 棚卸資産

23棚卸資産の範囲

24棚卸資産の取得原価の決定

25棚卸資産の払出単価の計算

26棚卸資産の評価(1)

27棚卸資産の評価(2)

第7章 固定資産

28有形固定資産の定義・分類

29有形固定資産の取得原価の決定

30減価償却費の計算要素、評価減

31正規の減価償却、減価償却の効果

32減価償却費の計算方法

33個別償却・総合償却

34減耗償却、取替法・廃棄法

35無形固定資産

36固定資産の減損会計(1)

37固定資産の減損会計(2)

第8章 繰延資産

38繰延資産の概念

39繰延資産の内容

第9章 負債会計

40引当金(1)

41引当金(2)

42資産除去債務(1)

43資産除去債務(2)

第10章 資本会計

44資本の概念

45純資産の部の分類

46自己株式及び準備金の額の減少等(1).

47自己株式及び準備金の額の減少等(2)

48ストック・オプション(1)

49ストック・オプション(2)

50株主資本等変動計算書

51受贈資本及び評価替資本

第11章 一株当たり当期純利益

52一株当たり当期純利益

第12章 会計上の変更及び誤謬の訂正

53会計上の変更及び誤謬の訂正(1)

54会計上の変更及び誤謬の訂正(2)

第13章 企業結合会計

55企業結合の範囲

56企業結合の会計処理(1)

57企業結合の会計処理(2)

58企業結合の会計処理(3)

59事業分離の会計処理(1)

60事業分離の会計処理(2)

第14章 リース会計

61リース会計の概要

62リース取引の会計処理と開示(1)

63リース取引の会計処理と開示(2)

第15章 連結財務諸表

64連結基礎概念、非支配株主持分

65一般基準(連結の範囲)

66一般基準(連結決算日、親会社及び子会社の会計処理)、連結貸借対照表

67連結貸借対照表

68連結損益計算書

69持分法

70包括利益の表示(1)

71包括利益の表示(2)

72関連当事者の開示

73セグメント情報等の開示

第16章 四半期財務諸表

74四半期財務諸表の基礎概念

75四半期財務諸表の作成基準

第17章 キャッシュフロー計算書

76キャッシュ・フロー計算書の基礎概念

77キャッシュ・フロー計算書の表示方法

第18章 研究開発費等の会計

78研究開発費の会計

79ソフトウェアの会計

第19章 税効果会計、法人税等

80一時差異等

81繰延法と資産負債法

82繰延税金資産・繰延税金負債、財務諸表の開示

83連結財務諸表における税効果会計

84法人税等の表示

第20章 退職給付の会計

85退職給付の会計の基礎概念

86退職給付債務等

87退職給付費用等

88退職給付会計における財務諸表の表示方法等

第21章 金融商品の会計

89金融商品の範囲

90金融資産・金融負債の発生及び消滅の認識

91金融商品の評価(1)

92金融商品の評価(2)

93貸倒見積高の算定

94ヘッジ会計

95複合金融商品

第22章 外貨換算会計

96取引発生時の処理

97決算時の処理

98外貨建金銭債権債務の換算等、ヘッジ会計

99在外支店の財務諸表項目の換算

100在外子会社等の財務諸表項目の換算

解答(キリトリ用)

関連記事

ビジネス文書実務検定のおすすめ参考書・テキスト(独学勉強法/対策)

ビジネス文書実務検定は、全国商業高等学校協会が実施する検定で、年2回実施・1級〜3級の3区分・ビジネス文書部門と速度部門の2部門制です。ビジ...

全経 電卓計算能力検定のおすすめ参考書・テキスト(独学勉強法/対策)

全経の電卓計算能力検定は、公益社団法人 全国経理教育協会が実施する検定で、段位・1級・2級・3級・4級があり、乗算・除算・見取算・複合算・伝...

チーズプロフェッショナル試験のおすすめ参考書・テキスト(独学勉強法/対策)

チーズプロフェッショナルの概要 チーズプロフェッショナルは、チーズの基礎的な知識と取り扱いに関する習熟度を測り、チーズの伝え手である方の呼称...

ブランド・マネージャー試験のおすすめ参考書・テキスト(独学勉強法/対策)

まず知っておきたいのは、「独学で完結しやすいのは3級中心」ということ ブランド・マネージャー試験対...

神社検定試験のおすすめ参考書・テキスト(独学勉強法/対策)

神社検定の概要 神社検定は、神社が好きな人、日本文化をもっと知りたい人に向けた、神社本庁監修のもと行われる、神社について正しい知識を学ぶため...