DCプランナー教本 – 第2分冊 確定拠出年金の仕組み

DCプランナー(企業年金総合プランナー)試験のおすすめ参考書・テキスト(独学勉強法) も確認する。

目次 – DCプランナー教本2019年度版 第2分冊 確定拠出年金の仕組み

–

第2分冊確定拠出年金の仕組み

第1章 確定拠出年金制度の概要

Q1 確定拠出年金制度の全体像を教えてください

Q2 制度をとりまく法律にはどのようなものがありますか

<第1章の確認テスト>

第2章 企業型年金の仕組み

03 企業型年金の仕組みを教えてください

Q4 「企業型年金規約」とはどのようなものですか

Q5 運営管理機関の役割はどのようなものですか

Q6 資産管理機関の役割はどのようなものですか

Q7運用商品提供機関の役割はどのようなものですか

Q8 バンドル型・アンバンドル型とはどのようなものですか

Q9 コールセンター・インターネットの役割はどのようなものですか

Q10 企業の従業員が企業型年金に加入するための資格要件はありますか

Q11 企業型年金の掛金の拠出にはどのような方法がありますか

Q12 加入者が行う運用商品の配分指定と預け替え(スイッチング)について教えてください

<第2章の確認テスト>

第3章 個人型年金の仕組み

Q13 個人型年金の仕組みを教えてください

Q14 個人型年金に対応したサービス提供者のビジネススキームはどうなりますか

Q15 国民年金基金連合会とその事務委託先金融機関等の役割は何ですか

Q16 国民年金基金連合会から委託を受けた機関(運営管理機関)のサービス範囲と責任はどのようなものですか

Q17 個人型年金の対象者は誰ですか。加入者に金融機関等サービス提供者はどうアプローチするのですか

Q18 個人型年金は公的年金とどのように組み合わせていけばよいのでしょうか

Q19 財形年金貯蓄と個人型年金はどう違うのですか

Q20 個人型年金の申し込みについて教えてください

Q21 個人型年金の申し込みの際に運営管理機関等が説明上留意しなくてはならない点は何ですか

Q22 個人型年金の加入者からみて企業型年金と異なる点は何ですか

<第3章の確認テスト>

第4章 受給権と給付

Q23 確定拠出年金における受給権とはどのようなものですか

Q24 給付の方法と受給時の注意点について教えてください

Q25 加入者の税制メリットとは具体的にどのようなものですか

Q26 「自己責任に基づく運用」とは具体的にどのようなものですか

Q27 加入後の運用の指図はどのようにすればよいのですか

Q28 資産残高はどのように報告されるのですか。また投資に関する情報はどこから入手できますか

Q29 長期間にわたる年金資産の運用で留意する点は何ですか

Q30 確定拠出年金加入後はいつでも換金できるのですか

<第4章の確認テスト>

第5章 離職・転職時の取り扱い

Q31 離職・転職した場合には年金資産はどのようになるのですか

Q32 「ポータビリティ」とは具体的にどのようなものですか

Q33 加入後に(結婚・退職等で被扶養者になるなど)収入がなくなった場合、確定拠出年金の個人口座はどうなるのですか

<第5章の確認テスト>

第6章 運用商品の情報提供と加入者教育

Q34 運用方法の情報提供は誰が行うのですか。その内容はどのようなものですか

Q35 加入者等の投資教育は誰が行うのですか。どのような内容が必要ですか・・・

Q36 投資教育にはどのような実施方法がありますか。また実施の際の注意点はどのようなものですか

Q37 投資教育に係る受託者責任について教えてください

Q38 運用商品に関する「禁止行為」には主にどのようなものがありますか

Q39 投資教育の現状と課題について教えてください

<第6章の確認テスト>

第7章 受託者責任とコンプライアンス

Q40 企業型年金における受託者責任とはどのようなものですか

Q41 確定拠出年金制度における受託機関と受託者責任とはどのようなものですか

Q42 事業主の責務と行為準則について教えてください

Q43運営管理機関・資産管理機関の行為準則について教えてください

<第7章の確認テスト>

第8章 制度導入コンサルティング

Q44 企業型年金における制度設計(導入コンサルティング)とは具体的にどのようなことをするのですか

Q45 企業が確定拠出年金に移行すると、どのようなメリットが考えられますか

Q46 確定拠出年金を導入する企業のニーズは何ですか

Q47 企業が確定拠出年金を導入する際にどのようなデメリットが考えられますか

Q48 企業型年金に対応したサービス提供者のビジネススキームはどのようになりますか

Q49 企業が確定給付型年金から確定拠出年金へ移行する場合、どのような課題がありますか

Q50 企業に確定拠出年金の導入をコンサルティングする場合、どのようなプロセスが考えられますか

Q51 退職給付会計の導入が企業に与えた影響と具体的な対応策を教えてください

Q52 加入者(企業型・個人型)が受けられるメリットとしてはどのようなものが考えられますか

Q53 加入者(企業型・個人型)にとってデメリットは何ですか

<第8章の確認テスト>

第9章 確定拠出年金の導入パターン

Q54 企業における企業型年金導入検討の流れと導入パターンについて教えてください

Q55 どのような形で確定拠出年金へ移行することができますか

Q56 既存の退職給付制度から確定拠出年金へ移行する際、個人ごとの分配額をどのように決定しますか

Q57 確定給付企業年金、厚生年金基金からの移行はどのようになされるのでしょうか

Q58 退職一時金制度からの移行はどのようになされるのでしょうか

Q59 他の企業年金が導入された場合や、離職・転職時には、企業型年金の個人別管理資産はどうなるのですか

<第9章の確認テスト>

第10章 制度移行について

Q60 退職一時金制度の見直しの選択肢は何ですか

Q61 退職一時金から確定拠出年金への移行について教えてください

Q62 確定給付企業年金から確定拠出年金への移行について教えてください

Q63 中小企業退職金共済から他制度への移行について教えてください

<第10章の確認テスト>

〔付属資料①〕法令解釈通知

確定拠出年金制度について

〔付属資料②〕 私的年金分野における個人情報の技術的安全管理措置(厚生労働二ーー)

厚生労働省告示 第二百十一号

第2分冊学習のポイント「確定拠出年金の仕組み」

第2分冊では、確定拠出年金制度の仕組みと年金制度改革の内容について学習します。確定拠出年金制度には2つの側面があります。1つは企業の退職給付制度としての企業型年金と個人型年金です。もう1つは自営業者や第3号被保険者等が自助努力することにより老後生活資金を充実させることを目的とする個人型年金です。前者では制度として企業の人事、労務担当者へのアプローチが必要であり、後者では自営業者等へ老後生活資金準備の必要性を訴求することが必要となります。企業型と個人型それぞれの特徴と意義を押さえつつ、DCを核として企業年金制度全体を理解することがポイントとなります。

第1章は、確定拠出年金制度の概要と導入の背景についてです。ここでは、制度誕生までの経過をもとに社会のニーズと制度の趣旨を整理してください。第2章は、企業型年金の仕組みです。企業型年金の運営がどのようになされるのか、実際にサービスを提供する(説明者の)視点で理解してください。ほとんどの企業はすでに退職一時金や企業年金等の退職給付制度を導入しています。企業を取り巻く経営環境も厳しいなか、退職給付制度として確定拠出年金をどのように位置づけるかは重要です。確定拠出年金への移行を考える企業に対しても、企業年金全体の仕組みのなかで確定拠出年金を説明することが求められます。

第3章は、個人型年金の仕組みです。国民年金基金連合会の役割を中心に企業型年金との相違点も踏まえつつ特徴をしっかりと理解してください。第4章・第5章は、受給権とポータビリティ、第6章・第7章は、加入者教育の内容やコンプライアンスと受託者責任について解説します。確定拠出年金制度が適正に運営されるために、制度関係者が法令等のルールを遵守することをコンプライアンスといい、確定拠出年金制度が社会に必要な制度として定着するための「生命維持装置」ともいえるものです。DCプランナー2級レベルでは、確定拠出年金の制度の仕組みを加入者に正しく説明するための法令等の知識が求められます。

第8章~第10章では、制度導入コンサルに必要な知識のポイントを整理します。DCプランナーとしては、第三者としての中立的視点で理解することも必要です。それぞれの制度の相違や、移行の流れを整理すると年金改革の構図が立体的に理解できます。

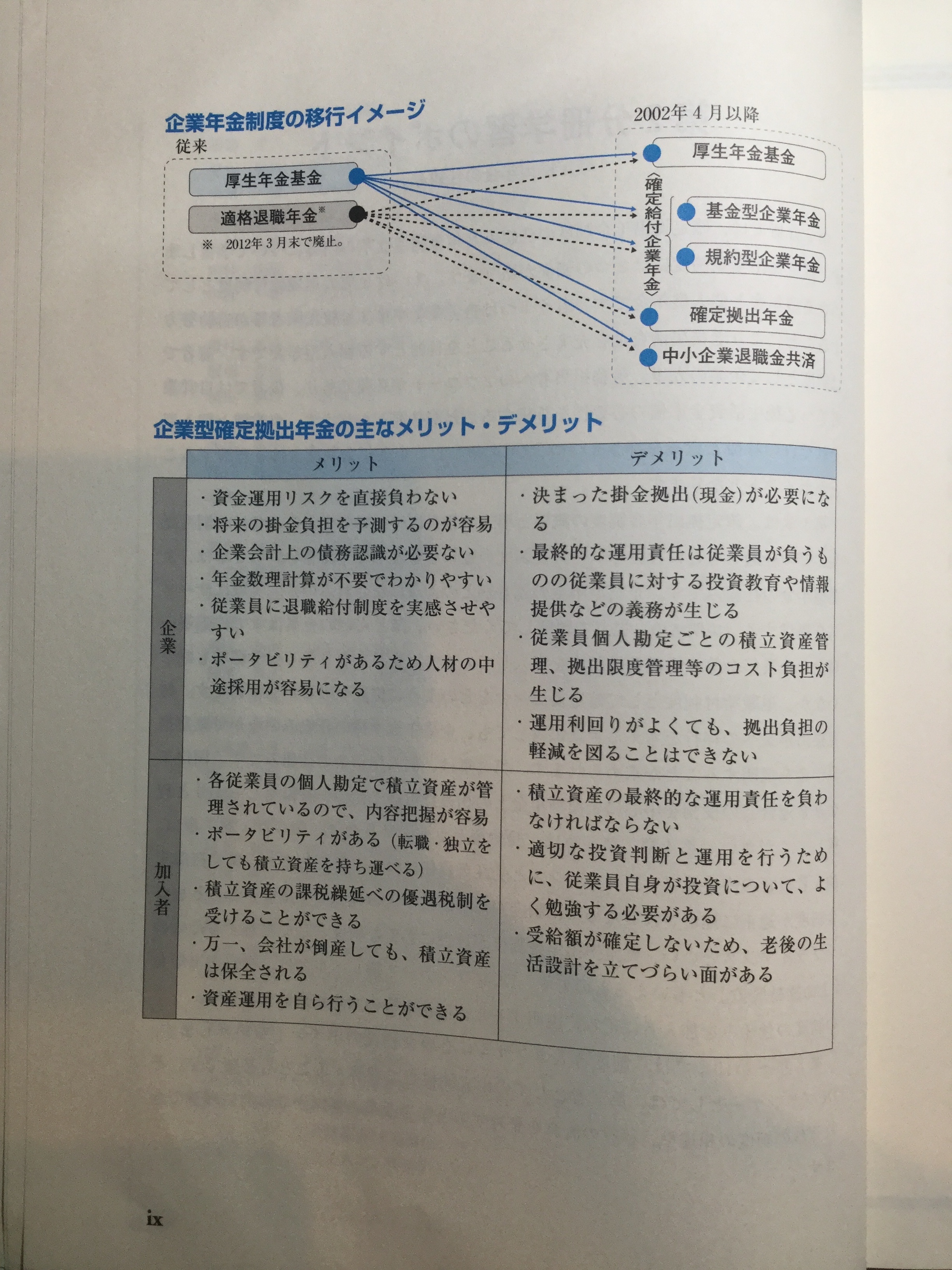

企業年金制度の移行イメージ

–

企業型確定拠出年金の主なメリット・デメリット

【表「企業型確定拠出年金の主なメリット・デメリット」】

| メリット | デメリット | |

| 企業 | ・資金運用リスクを直接負わない ・将来の掛金負担を予測するのが容易 ・企業会計上の債務認識が必要ない ・年金数理計算が不要でわかりやすい ・従業員に退職給付制度を実感させや すい ・ポータビリティがあるため人材の中途採用が容易になる |

・決まった掛金拠出(現金)が必要になる ・最終的な運用責任は従業員が負うも のの従業員に対する投資教育や情報 提供などの義務が生じる ・従業員個人勘定ごとの積立資産管 理、拠出限度管理等のコスト負担が 生じる ・運用利回りがよくても、拠出負担の 軽減を図ることはできない |

| 加入者 | ・各従業員の個人勘定で積立資産が管理されているので、内容把握が容易 ・ポータビリティがある(転職・独立をしても積立資産を持ち運べる) ・積立資産の課税繰延べの優遇税制を受けることができる ・万一、会社が倒産しても、積立資産は保全される ・資産運用を自ら行うことができる |

・積立資産の最終的な運用責任を負わなければならない ・適切な投資判断と運用を行うために、従業員自身が投資について、よく勉強する必要がある ・受給額が確定しないため、老後の生活設計を立てづらい面がある |

関連記事

ビジネス文書実務検定のおすすめ参考書・テキスト(独学勉強法/対策)

ビジネス文書実務検定は、全国商業高等学校協会が実施する検定で、年2回実施・1級〜3級の3区分・ビジネス文書部門と速度部門の2部門制です。ビジ...

全経 電卓計算能力検定のおすすめ参考書・テキスト(独学勉強法/対策)

全経の電卓計算能力検定は、公益社団法人 全国経理教育協会が実施する検定で、段位・1級・2級・3級・4級があり、乗算・除算・見取算・複合算・伝...

チーズプロフェッショナル試験のおすすめ参考書・テキスト(独学勉強法/対策)

チーズプロフェッショナルの概要 チーズプロフェッショナルは、チーズの基礎的な知識と取り扱いに関する習熟度を測り、チーズの伝え手である方の呼称...

ブランド・マネージャー試験のおすすめ参考書・テキスト(独学勉強法/対策)

まず知っておきたいのは、「独学で完結しやすいのは3級中心」ということ ブランド・マネージャー試験対...

神社検定試験のおすすめ参考書・テキスト(独学勉強法/対策)

神社検定の概要 神社検定は、神社が好きな人、日本文化をもっと知りたい人に向けた、神社本庁監修のもと行われる、神社について正しい知識を学ぶため...