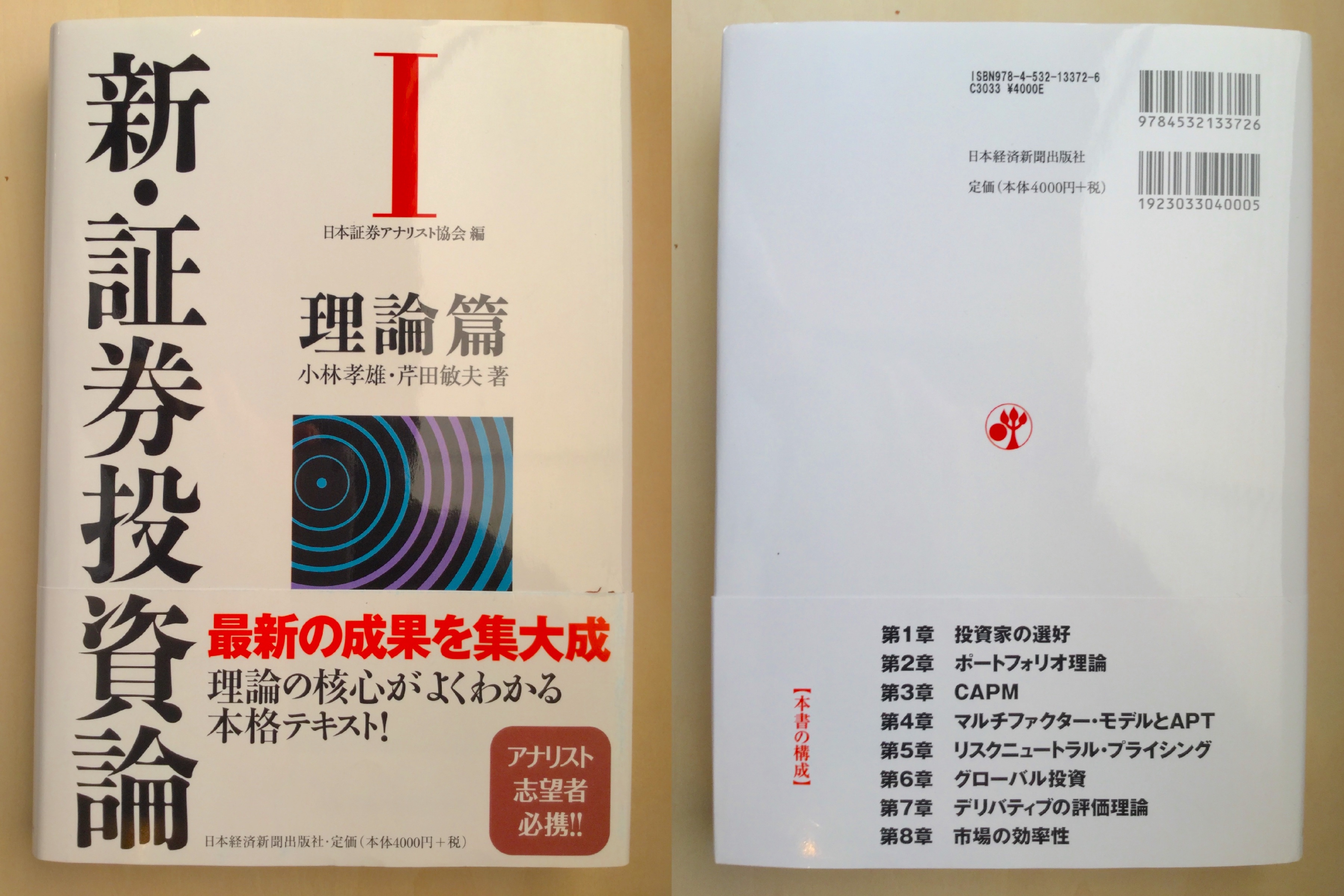

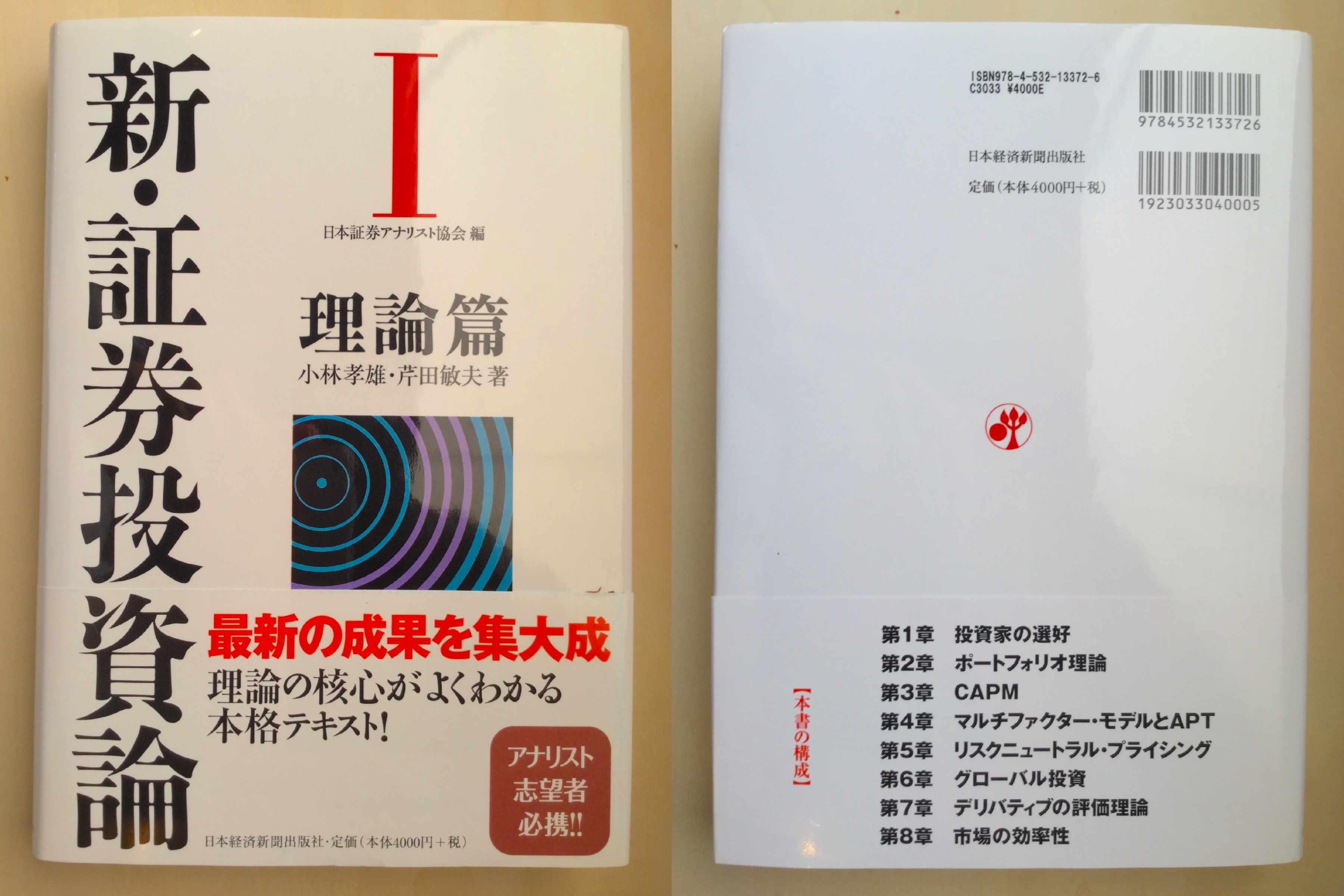

新・証券投資論I

序文

本書の前身である『証券投資論』は1991年に初版(津村英文・若杉敬明・榊原茂樹・青山護著)、1993年に第2版(津村英文・榊原茂樹・青山護著)、1998年に第3版(榊原茂樹・青山護・浅野幸弘著)が刊行された。

日本証券アナリスト協会の検定試験(いわゆる証券アナリスト試験)の「証券分析とポートフォリオ・マネジメント」科目の基本テキストとして企画・発行されたものであるが、当時は現代投資理論についての体系的な邦文テキストがなかったことから、証券アナリスト試験受験者のみならず多くの実務家・学生たちの座右の書となり、累計発行部数は10万部を超えた。

–

わが国の金融界がデリバテイブをはじめとする投資理論に立脚した金融商品・実務を円滑に取り込んでいく一助になったといっても過言ではないだろう。

1978年から始まった証券アナリスト試験は1992年に大改訂され、その際に『証券投資論』初版が新講座の基本テキストとなった。2006年から2007年にかけて証券アナリスト試験の二度目の大改訂が行われたが、この時の目玉の1つが、受講者の利便を配慮し通信テキストのみを試験の対象とすることであった。

この結果、『証券投資論」は基本テキストとしての役割を終え、推奨図書と位置づけられることとなった。二度目の大改訂も幸いにして、多くの受講者、金融界の関係者から高く評価されているが、新たな悩みも生じた。すでにレジェンダリー(伝説的)な定番教科書としての地位を確立していた『証券投資論」をどうするかという問題である。

会員の意見を聞いたところ、職場ですぐ繙ける本が必要であり、ぜひアップデート版を作ってほしいという声が圧倒的だった。新たな著者により内容を一新し、『新・証券投資論』として世に問うこととした次第である。

「新・証券投資論」は、第1巻理論篇(小林孝雄・芹田敏夫著)、第1巻実務篇(浅野幸弘・榊原茂樹監修、伊藤敬介・荻島誠治・諏訪部貴嗣著)の2巻で構成されている。第1巻の執筆は学者に、第II巻は学者を監修者に据えて執筆は実務家に依頼した。

著者および監修者はいずれもそれぞれの分野で卓越しを持つのみならず、証券アナリスト教育・試験プログラムも熟知している人たちである。考えられる最高の執筆者のポートフォリオを組めたと自負している。

各巻の概要を目次の大項目で示せば次のとおりである。

第1巻 理論篇

第1章 投資家の選好

第2章 ポートフォリオ理論

第3章 CAPM

第4章 マルチファクター・モデルとAPT

第5章 リスクニュートラル・プライシング

第6章 グローバル投資

第7章 デリバティブの評価理論

第8章 市場の効率性

第Ⅱ巻 実務篇

I バリュエーションとポートフォリオ構築

第1章 債券投資分析

第2章 株式投資分析

第3章 国際証券投資

第4章 デリバティブ投資分析

Ⅱ ポートフォリオ・マネジメント

第5章 投資政策と投資プロセス

第6章 アセット・アロケーション

第7章 マネジャー・ストラクチャーとマネジャー評価

第8章 オルタナティブ投資

一見してわかるように、第I巻と第II巻は独立の書物といってもよく、読者のニーズによってどちらから読み始めてもよいだろう。ただし、真に体系的かつ実践的な知識を得るためにはI、II巻とも必須であることはいうまでもない。

なお、内容は証券アナリスト試験通信テキストより少し難しいレベルまで含めるように設計した。証券アナリスト試験の参考書となるとともに、すでに証券アナリスト資格を持つ人が実務の伴侶として長く利用できるようにイメージしたからである。

もちろん、証券アナリスト資格が本書を読むための前提というわけではない。実務の座右の書であると同時に、大学の学部上級から大学院初級の教科書としても活用いただけるように配慮した。

本書は「100年に一度の津波」といわれる金融危機の最中に出版される。何が津波をもたらしたかは今後様々な角度から分析されていくと考えられるが、マクロ経済的な問題だけでなく、投資実務・理論、また職業倫理の中にも至らぬ点があったことは事実だろう。そして、実務と理論の改善、さらに職業倫理の確立のためには基本に帰った学習の徹底が不可欠である。本書が、Back to the basicsのよすがとなり、津波の再発防止に貢献することを願ってやまない。

2009年5月

日本証券アナリスト協会専務理事 萩原清人

はじめに

本書の背景

1978年から始まった証券アナリスト試験は1992年と2006~2007年に大改訂が行われた。特に2回目の大改訂では、日本証券アナリスト協会の知識体系(Body of Knowledge, BOK)が全面改訂され、新しいBOKに基づいた1次および2次の通信教育カリキュラムが再構築された。

それにともない、2006年より新しい通信テキストが発行された。その中の「証券分析とポートフォリオ・マネジメント」科目は1次レベルが9回、2次レベルが11回の新通信テキスト配本からなる。その知識体系の最もコアとなる部分を理論篇と実務篇の2巻にまとめたのが『新・証券投資論」である。本書はその第1巻の理論篇である。

証券投資理論は、証券アナリストをはじめとする金融の専門家だけでなく、より広範な人々にとって金融リテラシーとして必須の知識となりつつある。日本では家計の金融資産が2008年には1,500兆円を超えた。

高齢化の進行にともなって年金運用の社会的重要性がますます高まる一方、1995年に公定歩合が1%を割って以来の超低金利政策が長期化するにつれて、個人投資家の資産運用への意識も高まってきた。

同時に始まったIT技術の飛躍的な進歩により、証券市場での取引コストが劇的に低下し、取引に必要な膨大な情報が瞬時にリアルタイムで利用可能となり、投資可能な商品が多様化した。そのような投資環境下で正しい運用を行うためにも、証券投資理論の重要性が増している。

本書の目標と特徴

本書で扱う証券投資理論は、ポートフォリオ理論、CAPM、APT、オプション評価理論、リスクニュートラル・プライシングを中軸に据えた、証券の価格とリスク分析、ならびに資産運用の理論体系である。

本書を学習するにあたって事前に内容を見通したい読者は、「はじめに」に続けて書いた理論体系の歴史的概略を読んでほしい。本書の目標は2つある。第1は、証券投資理論の体系の核心をできるだけわかりやすく読者に伝えることである。

そのために、トピックスを有機的に結びつけるとともに、内容をできるだけコンパクトにまとめるよう努めた。第2に、実際の資産運用に応用するうえで思考のベースになる理論的知識を提供することに重点を置いた。そのために、本書に登場する概念や定理を運用実務の問題意識と関連づけ、資産運用への応用に結びつけることに留意した。

本書は多様なバックグラウンドを持つ読者を想定している。もちろん、初心者、学生からはじまって、証券アナリストなど金融の専門家をめざす人々が本書のメイン・ターゲットであるが、CMA、CIIA、CFAなどの公認証券アナリストや金融工学の専門家も読者対象と考えている。

また、証券投資理論を基礎から身につけたい企業財務の実務家や金融政策当局者、知的好奇心の豊かな個人投資家にも、この本で証券投資理論に触れていただきたい。

各章の本論の部分は、これら各層のニーズに応えるように執筆した。証券投資理論の中心的な部分は経済学的な考察から構成されているので、理解するために高度の数学は必須ではない。

そこで本書では、できるだけ単純なモデルで理論のエッセンスを伝えるようにした。また、不要な数式展開はできるだけ避けて、数値例や図を用いた幾何学的な説明で直感的な理解を図るように工夫した。

特に、理工系の学生や金融工学の専門家には、本書を通じて経済学の思考方法を学び、理論モデルの数式展開を追うだけの表層的理解ではできない深いレベルで、証券投資理論の内容を理解してほしい。

証券実務の初心者からプロまでが一気に通読して、証券投資理論体系の深い理解に至れる、そうした本を実現することが執筆の狙いであるが、これを可能にするには、大多数の読者にとって既知の知識を本論で説明して文章を長くすることは極力避けたい。

そこで、証券用語や数学・統計の基本知識に属することは、巻末に「用語解説」を入れて説明を加えた。特に、統計の基礎知識、回帰分析、仮説検定、ベクトルについては、直感的な理解が図れるよう解説に工夫を凝らした。本書の内容を理解するために、他の書物によって知識を補う必要をなくしたつもりである。

また、本論では割愛するのがベターと判断した定理の証明や、理論モデルの数学的補足を章末の「数学付録」に入れたので、数学に強い読者はその部分も読んでほしい。最後にこの場を借りて、本書出版の大きなきっかけを与えて下さった日本証券アナリスト協会の萩原清人専務理事、金子誠一理事・教育第二企画部長、佐野三郎教育第三企画部長に厚くお礼を申し上げる。

また、本の完成を辛抱強く待って下さった編集者の佐々木八朗氏にも心から謝意を表したい。

本書の刊行によって証券投資理論に対する正しい理解が普及し、資産運用サービスの向上と金融システムの発展に資することができれば、著者たちにとってこれほどうれしいことはない。

2009年5月

小林 孝雄

芹田 敏夫

本書で扱うテーマの歴史的概略

本書で扱う証券投資理論は、ミクロ経済学をベースにした「金融経済学」(FinancialEconomics)から投資実務の理論づけにかかわる部分を体系化したものである。金融経済学は、20世紀以降、主としてビジネススクールに籍を置く教授たちの手で開拓されてきた学問領域であるが、ビジネススクールのファイナンス・コースのコア科目は、証券投資論(インベストメント)と企業財務論(コーポレート・ファイナンス)からなる。

証券投資論は、ポートフォリオ理論の登場(ハリー・マーコビッツ、1952年)によってその理論的体系化が始まった。ジェームズ・トービンが、ポートフォリオ理論を利用して貨幣の流動性需要の理論的導出に成功したのが1958年である。

1964年にはウィリアム・シャープが、ポートフォリオ理論に立脚してリスクの市場価格が決定されるメカニズムを明らかにした(CAPM)。1950年代後半から1960年代前半の時期は、不確実性とリスクをいかにして経済分析の俎上に載せるかというテーマが、ポール・サミュエルソン、ケネス・アローやジェラール・ドブルーといった初期のノーベル経済学賞受賞者たちの先端的な関心事であった。

「条件依存型請求権」(Contingent Claim)や「状態価格」(State Price)といった概念が登場したのは、ちょうどこの時期にあたる。また、ジョン・フォン・ノイマンとオスカー・モルゲンシュテルンがゲーム理論をはじめて世に問うたのは1944年であるが、そこに含まれていた効用理論というツールをジョン・プラットが掘り起こして人間のリスク回避行動の理論化を行ったのも、この時期に重なる(1964年)。

しかし、何といっても、金融経済学と投資実務の橋渡しを行ったのは、マーコビッツとシャープである。とりわけ、シャープが創造したベータ、市場ポートフォリオ、インデックス運用などの概念は、大規模資金の運用を担う投資実務の哲学に大きな変革をもたらした。この2人の功績に対して、1990年度のノーベル経済学賞が授与された。

このCAPMに遅れること約10年、今度は、ブラック=ショールズの公式で有名なオプション評価理論が登場した(1973年)。それから35年以上が経過し、今日では株式、債券、通貨、金利、企業倒産や信用リスク、商品から電力、天候に至るまで、広範なマーケットで、デリバティブの価格やリスク係数を算定するモデルが日常的に使われるようになった。

ロバート・マートンとマイロン・ショールズがオプション評価理論でノーベル経済学賞を受賞したのは1997年である。

ある学問分野で教科書を完全に書き換えてしまうほどの変化が起きることを「パラダイム転換」というが、ポートフォリオ理論とCAPM、ならびにオプション評価理論が証券投資論におけるパラダイム転換の主役であった。

そして、それまではハウツーものの域を出なかった証券投資という分野は、現代ファイナンス理論という統一的な理論体系を得ることによって、社会科学の中でも最も知的水準の高い専門分野の1つに変身した。

本書で扱う証券投資理論は、ポートフォリオ理論、CAPM、オプション評価理論を中心とした、証券価格とリスク分析、資産運用の理論体系である。CAPMの対抗馬として1976年に登場したステファン・ロスのAPTもこの理論体系において重要な位置を占める。

APTは、リスクの価格理論の汎用性を一段引き上げると同時に、至極単純に見える裁定のロジック(ノー・フリーランチ原理)からいかに強力な価格理論が創造できるかを示すという役割も演じた。現代ファイナンス理論が持つ最も一般性の高い理論は、ノー・フリーランチ原理に基づくリスクニュートラル・プライシング理論である。

この理論は、ブラック・ショールズのオプション・モデルの登場からおよそ20年という長い年月をかけて発見され、数学的に磨かれ、現在の完成を見るに至ったのであるが、1976年に発表されたAPTにその原型を見ることができる。

価格理論の扱いについて、本書では、①「均衡理論」に基づくプライシングと、②「ノー・フリーランチ原理」に基づくプライシング、という2つのプライシング原理に分けて説明する。前者の代表がCAPMで、後者にはAPT、条件依存型請求権のプライシング、オプション評価理論が含まれる。

オプション評価理論の登場を契機に大きく発展した多期間モデルや連続時間モデルも、この2つのアプローチに分けることができるが、マクロ経済との連動を内生化した金利期間構造モデル、企業生産・投資活動を取り込んだ信用リスク評価モデルや株価形成モデルなど、最近新しく理論展開が進む証券価格理論のフロンティアでは、この2つのアプローチが統合される方向にある。

ただし、これらの内容を紹介するためには連続時間の確率過程論をはじめ、高度の数学を多用せざるをえないので、別の機会での執筆を期したい。また、最近注目が集まる行動ファイナンスの理論的扱いについても、そのごく一部分について第8章の数学付録で触れるにとどめた。

2008年9月のいわゆるリーマン・ショック以後の金融危機と世界的不況の中で、デリバティブや証券化に代表される近年の金融技術革新と金融効率化にその責を負わせる議論を頻繁に耳にするようになった。

たしかに、大幅な収益向上に慣れきった資本に本来の凶暴性を発揮させ、暴走を許してしまったことが、現下の金融崩壊の大きな原因であったことは否めない。事業リスクや不動産リスクを大量に抱え込んだ金融セクターが金融危機を繰り返す不安定な構造から金融システムを解き放つのが、証券化の知恵と経済機能である。

にもかかわらず、証券化によって本来の金融仲介サービス機能を発揮すべき金融機関が、長年にわたって証券化商品を自らの投資収益追求の道具にしてしまったことは、歴史的な誤りであった。しかし、いかに素晴らしい技術や発明も、その使い方を誤れば大きな不幸をもたらすことは誰でもが知っていることである。

この意味で、証券投資理論を真剣に学ぼうとする読者諸氏に、明るい話題を2つ提供しておきたい。

「経済学者は株価バブルの時代を後講釈することしかできない」といわれる。しかし、そんなことはない。ファイナンスの理論をきちんと勉強した者にとって、プラザ合意がなされた1985年末の1万3,100円から1989年年末の3万8,900円まで駆け上がった日経平均株価を、「常軌を逸した株価の暴走」と見るのは至極自然であった。

著者の1人は、この時期にいくつかの論文や新聞記事で警鐘を鳴らし、海外のシンポジウムなどでも日本株の異常を唱える講演を行った。

今回の金融危機を強く予言する論文が2007年9月に発表された。論文の執筆者の1人は、アンドリュー・ローというMITスローンスクール・オブ・ビジネスの有名なファイナンスの教授である。彼はヘッジファンドの創立者としても名を馳せる人物である。

彼の予言は、複雑に絡み合ったカウンターパーテイー・リスクのネットワークが世界的な金融恐慌を引き起こすというものであり、また、論文ではいくつかの重要な解決策も提言された。ロー教授は、「世界終末時計」(Doomsday Clock)になぞらえて、「そして、現在はミッドナイト9分前、11時51分である。マーケットは平静を装っている。が、時計は確実に時を刻んでいる」という警告でこの論文を結んだのである。

こうした例は、あげようと思えば数多くある。本書の中でも、「親子上場」がもたらしたNTTドコモなどの子会社株バブルや、大幅な株式分割を連発する発行企業とその株式に群がる個人投資家の異常行動に触れておいた。

経済学、特にミクロ経済学は規範科学の側面、何が正しくて何が間違いかをはっきりさせる論理を強く持っている学問である。本書によって金融経済学に対する理解が深まり、資産運用実務をはじめ市場の慣行・ルール・制度や経済現象について自分の頭で物事を考え、正しい意見を述べ、世の中が大きく動くときに説得力のある論理で人々や組織をリードできる人材が1人でも多く輩出することを願っている。

1 「株式のファンダメンタル・バリュー」(西村清彦・三輪芳朗編『日本の株価・地価」第12章、東京大学出版会、1990年)、「経済教室:株価形成要因、資産より収益が本来の姿」(日本経済新聞」1990年1月29日朝刊、寄稿は1989年12月下旬)が、このテーマに関する著者の1人(小林)の代表的な論文・記事である。また、同テーマに関する海外講演には、1987年4月に行われた日本経済新間社/ニューヨーク大学日米経営経済研究センター共催『日米間経済投資シンポジウム」での講演などがある。このバブル期の最中に、日本証券経済研究所は、「地価が高いので株価も高くて当然」とする学者の代表と「日本株の高騰は異常」と主張する学者の代表を集めて、部外者をシャットアウトした秘密討論会を行った。

2 Khandani, Amir and Andrew Lo [2007] What Happened To The Quantsin August 2007? Working Paper, September.

3 核物理学者グループの提案によってシカゴ大学に設置された。核戦争による人類の滅亡を「世の終わり」(終末)になぞらえて、その終末(午前零時に設定)までの残り時間を象徴的に示す時計。

目次

序文 i

はじめに iv

本書で扱うテーマの歴史的概略 vii

第1章 投資家の選好

1 リスクと効用関数

1.1 確率くじ

1.2 期待値と分散

1.3 効用関数

1.4 効用関数の2つの性質

2 期待効用最大化原理

2.1 期待効用最大化原理の使い方

2.2 結果が確実なくじと結果が不確実なくじ

3 効用関数とリスク回避

3.1 リスク回避型の効用関数

3.2 リスク追求型の効用関数

3.3 リスク中立型、混合型の効用関数

3.4 現代ポートフォリオ理論と効用関数

3.5 行動ファイナンス

4 確実等価額とリスク・ディスカウント額

4.1 確実等価額

4.2 確率くじの売り値

4.3 リスク・ディスカウント額

4.4 確率くじYの場合

4.5 確率くじXとYのポートフォリオの場合

5 効用関数の曲率とリスク回避度

5.1 湾曲の小さい効用関数

5.2 効用関数の曲率とリスク回避度

5.3 リスク・ディスカウント額の近似公式

6 効用の単位

6.1 効用のゼロ点

6.2 効用数値の伸縮

6.3 限界効用の逓減

6.4 リスク回避度、確実等価額、リスク・ディスカウント額の個人間比較

7 効用関数に用いられる関数

8 平均・分散アプローチと期待効用理論

8.1 2次効用関数と無差別曲線

8.2 無差別曲線の一般的な形状

8.3 平均・分散アプローチと期待効用理論

第2章 ポートフォリオ理論

1 投資のリターン

1.1 リターンの意味

1.2 投資比率とリターン

1.3 ロングとショート

2 ポートフォリオの期待リターン

2.1 確率変数の和の期待値

2.2 ポートフォリオの期待リターン

3 ポートフォリオのリスク

3.1 確率変数の和の分散

3.2 ポートフォリオの分散

3.3 ポートフォリオによるリスク分散効果

3.4 リスク分散効果の源泉

3.5 リスク分散効果への相関係数のインパクト

4 2資産の最適化問題の解法

4.1 2資産を対象とする資産配分問題

4.2 2資産最適化問題の解法

4.3 最適資産配分ルールの解釈

5 投資可能集合と効率的フロンティア

5.1 2資産ポートフォリオのリスクとリターン

5.2 資産の数を増やす

5.3 安全資産を含めた投資可能集合

6 2基金分離定理

6.1 トービンの分離定理

6.2 トービンの分離定理の実践的意義

6.3 借入金利と貸出金利の区別

第3章 CAPM

1 CAPM第1定理—マーケット・ポートフォリオの効率性

1.1 マーケット・ポートフォリオ

1.2 CAPMの中心命題(オリジナルCAPM)

1.3 資本市場線

1.4 ゼロベータCAPM

1.5 CAPM命題の頑健性

2 ベータ

2.1 ポートフォリオのベータと個別証券のベータ

2.2 ベータの幾何学的意味

2.3 ベータの符号と大きさ

2.4 トータル・リスク、市場関連リスク、非市場リスク

3 CAPM第2定理—リスクの価格理論

3.1 リスクプレミアム

3.2 CAPM第2定理(表現その1)

3.3 ポートフォリオのリスクプレミアム

3.4 CAPM第2定理(表現その2)

3.5 証券市場線

3.6 ベータが期待リターンを決定する理由

4 ベータの推定

4.1 回帰分析によるベータの推定

4.2 ベータの推定例

4.3 ベータの推定上の注意点

5 CAPMの利用

5.1 インデックス運用

5.2 ファンドのパフォーマンス評価

5.3 アクティブ運用

5.4 コーポレート・ファイナンス

6 CAPMの実証

6.1 CAPMの検証可能な命題

6.2 CAPMアノマリー

6.3 CAPMの検証方法

6.4 日本株式についての実証結果

6.5 CAPMの実証における問題

第4章 マルチファクター・モデルとAPT

1 マルチファクター・モデル

1.1 マーケット・モデル

1.2 コモンファクター

1.3 マルチファクター・モデル

1.4 代表的なマルチファクター・モデル

1.5 マルチファクター・モデルの様々な応用

2 APT

2.1 市場均衡理論と無裁定理論

2.2 APTの前提

2.3 健康サプリの価格

2.4 APTの主定理

2.5 ファクター・ポートフォリオ

2.6 APTの主定理における近似的表現の意味

3 APTのインプリメンテーション

3.1 マクロファクター・モデル

3.2 ファーマ=フレンチの3ファクター・モデル

3.3 その他の有力なモデル

第5章 リスクニュートラル・プライシング

1 計算例—状態価格と金融資産価格

1.1 状態価格

1.2 コール・オプションの価格

1.3 プット・オプションの価格

1.4 オプション価値と権利行使価格の関係

1.5 先物の価格

1.6 先物のキャリー公式

2 状態価格の存在定理

2.1 一般的なモデル

2.2 状態価格の存在とノー・フリーランチの関係

3 リスクプレミアムとリスク調整割引公式

3.1 証券価格と割引率

3.2 リスク調整割引公式

4 リスク中立割引公式

4.1 金融商品価格決定の一般理論

4.2 リスク中立確率

4.3 リスク中立確率の存在定理

4.4 リスク中立割引公式(リスクニュートラル・プライシング)

4.5 リスクニュートラル・プライシングによる金融資産価格の再評価

4.6 リスクニュートラル・プライシングの応用

第6章 グローバル投資

1 為替リスクの影響

1.1 為替リスクとは

1.2 数値例

1.3 一般的な場合

1.4 ヘッジ付きリターン

2 国際分散投資の利益

2.1 国際分散投資の利益

2.2 資産タイプ多様化の影響

2.3 国際的な資産リターン間の相関係数の決定要因

2.4 国際分散投資の新たな手法

3 為替レートの決定

3.1 長期理論——購買力平価説

3.2 実質為替リスク・名目為替リスク

3.3 短期理論――カバーなしの金利平価

3.4 カバーなしの金利平価の実証―フォワード・プレミアム・パズル

3.5 為替のリスクプレミアム

4 国際CAPM

4.1 国際CAPMの概要

4.2 国際CAPMの前提

4.3 各国投資家のポートフォリオの自国通貨建てリターン

4.4 世界マーケット・ポートフォリオ

4.5 為替リスクプレミアムの決定

4.6 国内CAPMとの比較

4.7 国際CAPMの実証

4.8 国際CAPMの拡張――グローバル・マルチフ

4.9 ホームバイアス

4.10 ホームバイアスを説明する仮説

第7章 デリバティブの評価理論

1 オプションの評価— 二項モデルによる説明

1.1 株価のツリー

1.2 オプションのツリー

1.3 リスク中立確率を求める

1.4 オプション価格を求める

1.5 オプション価格の意味

2 オプションの複製

2.1 分岐点(1,1)でのオプションの複製

2.2 分岐点(1,0)でのオプションの価値

2.3 分岐点(0,0)でのオプションの価値

2.4 2年を通してのオプションの動的複製

2.5 2年を通してのオプションの静的複製

3 プット・オプションの評価

3.1 満期日におけるプット・オプションの価値

3.2 リスク中立化法によるプット・オプションの評価

3.3 動的複製によるプット・オプションの評価

4 フォワード契約の評価とフォワード価格

4.1 フォワード契約

4.2 リスク中立化法によるフォワード・ロングの評価

4.3 フォワード契約の複製

4.4 フォワード契約を静的に複製できる理由

4.5 確率モデル変更の影響

4.6 確率モデル変更後のフォワード契約の複製

4.7 オプション契約では静的複製が不可能な理由

4.8 リスク中立化法による検討

4.9 フォワード契約の時価評価額

4.10 市場フォワード価格

5 リスク中立確率による解法と複製ポートフォリオによる解法

5.1 リスク中立化法

5.2 複製による解法

6 ブラック・ショールズの公式

6.1 ブラック・ショールズ公式

6.2 プット・コール・パリティ

6.3 オプション価値と株価の関係

7 オプションのギリシャ文字(Greeks)、インプライド・ボラティリティ

7.1 オプションの感応度分析

7.2 インプライド・ボラティリティ

8 二項モデルによるアメリカン・オプションの評価

8.1 リスク中立化法の適用

8.2 満期前権利行使のタイミング

第8章 市場の効率性

1 市場の効率性の定義

1.1 効率的市場仮説とは

1.2 価格効率性と資源配分の効率性

2 ウィーク型、セミストロング型、ストロング型の効率性

2.1 市場の情報効率性

2.2 情報効率性の3つのタイプ

3 市場の効率性と期待リターン

3.1 要求リターン

3.2 効率的市場の命題

3.3 要求リターンを決めるもの

3.4 ストロング型効率性とインサイダー取引

3.5 証券の市場価格の意味

4 ウィーク型の効率的市場仮説と証券価格の時系列特性

4.1 マルチンゲール性

4.2 価格変化の予測不可能性

4.3 効率的市場命題の注意点

4.4 情報効率性の数学的表現

4.5 効率性の数学的表現の意味

4.6 市場の効率性では解釈できない時系列特性

5 セミストロング型の効率的市場仮説

5.1 セミストロング型の効率的市場仮説の実証研究

5.2 実証研究についての2つの注意点

6 情報と株価に関する他の研究

6.1 株価変動の大きさとニュース発生頻度の関係

6.2 配当変動との比較における過度の株価変動

6.3 投資家の集団心理や熱狂が株価に与える影響

7 広義の価格効率性

7.1 ノー・フリーランチの理論から導かれる関係式に関する研究

7.2 ノーフリーランチとはならない近似的な裁定関係に関する研究

7.3 限定的アービトラージ

8 CAPMアノマリー

8.1 CAPMアノマリーのタイプ

8.2 CAPMアノマリーの解釈

9 まとめ

用語解説

参考文献

索引

装頓 安彥勝博

関連記事

試験のおすすめ参考書・テキスト(独学勉強法)1-1-493x328.jpg)

証券外務員(一種)試験のおすすめテキスト・問題集(独学勉強法/対策)

一種外務員資格試験について 日本証券業協会は2012年(平成24年)1月より、一種外務員資格試験(以下、一 種試験)を一般に開放し、誰でも受...

日経テストのおすすめ参考書・テキスト – 公式から使える書籍まで

今回は、日経TESTの対策の参考書 / 問題集を厳選して紹介しています。公式の問題集から、幅広く国内外の政治、経済問題を扱った書籍まで、得点...

Google公認のおすすめ認定資格一覧 – 無料で受講も可能!

Googleの認定資格とは? Webに関する資格は数多くありますが、Googleが実施する公認の資格があります。 資格を取得することで、Go...

衛生管理者試験のおすすめテキスト・過去問予想問題(独学勉強法/対策)

労働条件、労働環境の衛生的改善と疾病の予防処置等を担当し、事業場の衛生全般の管理をするのが衛生管理者です。一定規模以上の事業場には選任が必要...

土地家屋調査士は本当に将来性があるのか?これからの業務内容や資格の在り方につ...

土地家屋調査士は不動産の登記や調査、測量に関する専門家と言える国家資格です。不動産の正確な面積などを調べて、記す際に必要です。 土地家屋調査...