公認会計士試験のおすすめ参考書・テキスト(独学勉強法/対策)

![]()

公認会計士の概要

公認会計士は、監査・会計の専門家として、企業・学校・公益法人など幅広い対象に第三者的立場から「監査」を主たる業務としています。また、会計、税務、コンサルティングを行っている公認会計士もいます。金融庁が実施する試験で、監査業務における唯一の国家資格です。

最新の公認会計士試験テキストを確認する

Amazon Rakuten

![]()

試験について

公認会計士の試験は短答式試験(4科目、年2回実施)と論文式試験(5科目、年1回実施)の2つから構成されています。短答式試験に合格した者は、2年間短答式試験が免除されます。また、論文式試験は科目合格制が導入されているので、合格した科目は2年間免除されます。

公認会計士の公式参考書・テキストについて

公式テキストはありません、また市販されている対策本は参考書よりも問題集の方が多いです。三大国家資格と言われるほど取得難易度が高い資格ですので、独学ではなく通信講座や専門学校に通うことも念頭に入れておきましょう。ここでは短答式でおすすめできる問題集をご紹介します。

公認会計士のおすすめ問題集【短答式試験】

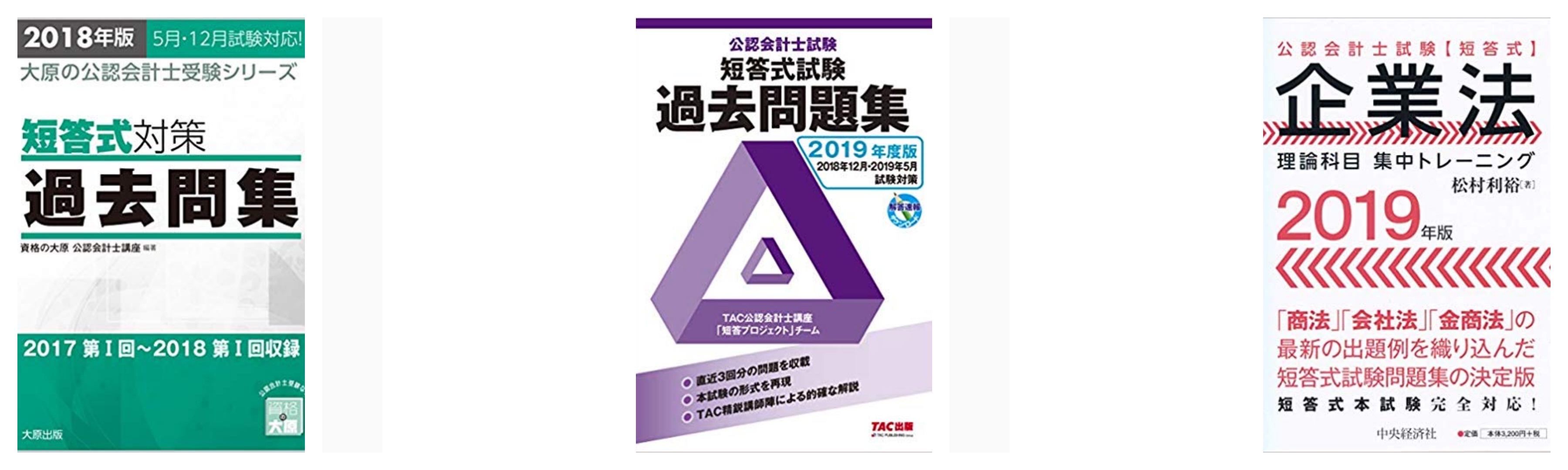

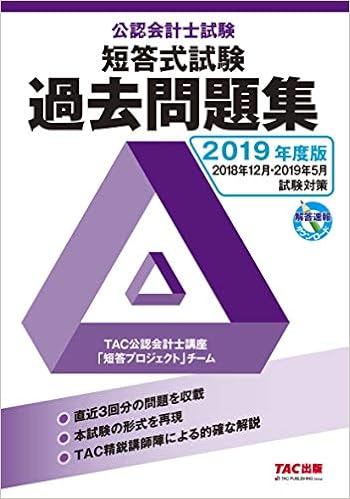

1.「2019年度版 公認会計士試験 短答式試験対策 過去問題集」(TAC出版)

公認会計士試験合格への第一条件は、短答式試験に合格すること。また、全問題の全選択肢について正誤理由の説明ができるようになれば、論文式試験においても十分に合格できる力が養えます。合格を確実なものにするため、本書を存分にご活用ください。

2.「2018年版 大原の公認会計士受験シリーズ 短答式対策 過去問集」(大原出版)

2018年5月・12月試験対策用、短答式対策試験の過去問集です。直近3回分の本試験の全問題と、その解答解説を収録しています。科目別に本試験と同じ時間を計って解答すれば、本試験の実践トレーニングに。

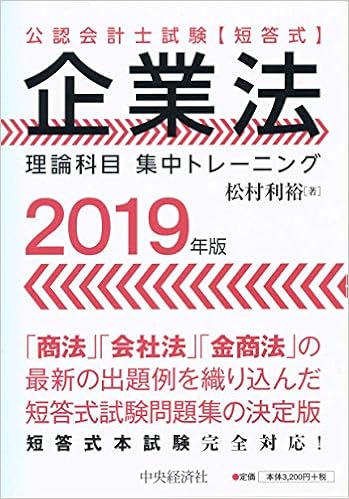

3.「公認会計士試験短答式理論科目集中トレーニング企業法<2019年版>」(中央経済社)

効果的・効率的に短答式対策ができる問題集。出題範囲の要旨を踏まえ、体系的理解ができるよう配慮。演習問題は、直近の出題を盛り込み、基本的で学習効果の高いものを収録。

最新の公認会計士試験テキストを確認する

Amazon Rakuten

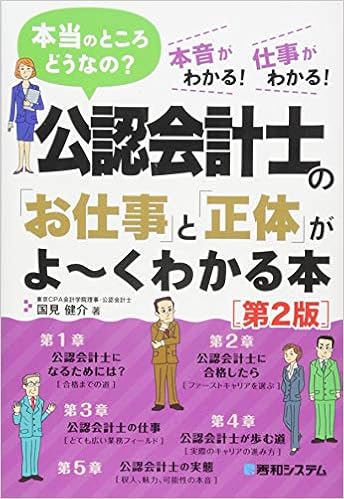

目次 – 公認会計士の「お仕事」と「正体」がよ~くわかる本 [第2版]

公認会計士試験の受講生合格者の声

筆者は、東京CPA会計学院という公認会計士の資格取得支援スクールで教壇に立っています。そのため、毎年多くの資格説明会・セミナーを開催すると共に、日々、受講生や合格後の公認会計士とも接しています。

本書では、そういった経験から、できる限り“リアルな公認会計士“の実態を伝えたいと思います。受講生の方や、合格後の公認会計士の方から多くの感想を頂きます。ほんの一部ですがご紹介します。

「プロフェッショナル業務の選択肢が多く魅力的でした」

(19歳、男性)

「日々、さまざまな専門知識を学べていて、成長を実感します」

(21歳、女性)

「コンサルティング会社での業務に、知識を活かせています」

(25歳、男性)

本書では、できる限り“リアルな公認会計士”の実態をお伝えするようにしましたが、本書で伝えられない、より具体的な実態については資格説明会へ参加して頂くといいかもしれません。生の声を聞く機会に接することができると思います。

プロローグ公認会計士ってどこにいる?

みなさんは公認会計士と聞いて、どんなイメージを持つだろうか。

三大国家資格の一つであり、経済界最高峰の難関資格であることは知っているが、何をやっているのかを正確には知らないという人が多いのではないか。同じ三大国家資格の「医者」だと病院での業務をイメージでき、「弁護士」だと裁判所での業務をイメージできる。しかし、公認会計士の場合はどうだろう。

「監査の専門家」「税務の専門家」「会計・財務の専門家」と言うことができるが、いまいち、ピンとこないのではないか。また、「税理士」や「中小企業診断士」などの公認会計士と近そうな資格との違いも、正確にはわかっていない人も多いと思う。

では、なぜ公認会計士のイメージがわかない人が多いのだろうか。その理由は、医者や弁護士等の多くの士業の仕事は、私たちの生活に直接関わる仕事をしているのに対し、公認会計士の仕事は、大企業を相手にしている業務がほとんどであり、私たちの生活に直接関わらない仕事だからだ。そのため、学生にとっては、公認会計士のイメージがわかないことが多い。社会人でも、公認会計士の業務に接する仕事を担当しているか、たまたま知り合いに公認会計士がいるような場合でなければ、イメージがわかないことも多い。

このように、日本では公認会計士の社会的認知は決して高くない。一方、欧米ではもっと認知されており、アメリカでは、公認会計士などが勤務する四大会計事務所がすべて就職ランキングの上位に入るほどである。

この現状を踏まえ、筆者は、一人の公認会計士として、もっと、日本での公認会計士という職業の社会的認知を高めたいと思っている。その理由は、公認会計士という資格が魅力的であり、合格後のキャリア選択肢も豊富だからである。さらに、今後の日本経済の発展のために、公認会計士の専門知識を有する優秀な人材が増えることが大切だと認識しているためだ。

公認会計士は自らの可能性を拡大させていける資格!

筆者は、現在、東京CPA会計学院という公認会計士等の資格取得支援スクールで教壇に立つ立場である。そのため、日々、勉強に本気で取り組む過程で、専門知識を習得し、人としても大きく成長する若者の姿を目のあたりにしている。さらに、公認会計士試験に合格した後も、専門家としての自己研鑽を続け、自らの可能性をどんどん拡大させている若者も多く見ている。

今、日本は何とも言えない閉塞感に包まれている。この現状を切り拓いていくためには、次の時代を担う若者一人ひとりが強く成長するしかないと感じている。そのため、筆者は、一人の公認会計士、一人の教育者として、みなさんに、本書を通じて、公認会計士の本当の姿を知ってもらいたいと思っている。

現在、公認会計士を目指そうかどうか検討している方には、公認会計士という職業を理解してもらい、自分自身が目指すのかどうかの判断材料にしてもらうために。

現在、公認会計士試験の学習をしている方には、勉強のモチベーションの向上のために。

現在、公認会計士試験に合格し、公認会計士としてのキャリアをスタートした若手公認会計士の方には、今後の公認会計士としてのキャリア選択のために。

本書を読んださまざまな立場のみなさんが、公認会計士という職業の魅力や可能性を感じてもらい、自らのキャリアプランの参考にしてもらえれば、幸いである。

タイプ別公認会計士のスタイル

公認会計士は、ビジネスにおける幅広い専門知識を有しているため、さまざまな業務フィールドで活躍できる士業である。では、公認会計士には、どのようなキャリアプランがあるのだろうか。

士業の中で最も業務フィールドが広いと言っても過言ではない公認会計士を、タイプ別に分けるのは困難だが、筆者の視点で代表的な6つのタイプを挙げることにする。ここで挙げるもの以外にも多くのタイプが存在し、かつ、複数のタイプを経験する人も多いが、まずは、代表的な6つのタイプを紹介する。

①監査法人パートナー

公認会計士が、合格後にまず就職するのが監査法人である。監査法人は、その従業員のほとんどが公認会計士で構成されている事務所である。合格者の大部分は、まずは監査法人に就職することになる。

みなさんは、監査法人という言葉自体、あまり聞いたことがないと思うが、公認会計士にとっての監査法人は、弁護士でいうところの法律事務所のようなものであり、資格に基づく独占業務を行っている事務所である。監査法人は、公認会計士が5名以上で設立することが可能であり、主に大企業の成績表である財務諸表が適正に作成されているかをチェック(監査業務)している。

ここで、公認会計士の最も王道のキャリアが、監査法人における共同経営者を意味するパートナーである。監査法人でのキャリアは、入社してから、スタッフ→シニアスタッフ→マネージャー→シニアマネージャー→パートナーと進んでいく。最も出世が早い人で、入社後15年程度でパートナーになることができる。

パートナーになると、事務所の運営に責任を負う立場であると同時に、より多くのクライアント(取引先・顧客)を獲得することも求められるため、マネージャー時代とは違い経営者としての役割が求められるようになる。ただ、パートナーの平均年収は2000万円以上とも言われ、公認会計士になった多くの人が目指す王道のキャリアである。従来は、監査法人に長年勤務していれば8割以上の人がパートナーまで出世できたが、今後は、長年監査法人に勤務しても、半数程度しかパートナーまで出世できないのではないかとも言われている。それでも、他の企業に比べると、出世競争は激しくないと言える。

②独立開業

公認会計士が、監査法人で経験を積み、次のキャリアとしての王道が、独立開業である。自分の事務所を開業することで、一国一城の主になるので、責任も伴うが、やりがいも非常に大きいものになる。そのため、独立開業を目指して、公認会計士を志す人も多い。さらに、事務所が順調に業績を拡大し、社員を何名も雇えるようになれば、監査法人のパートナー以上に稼ぐことができることも魅力の一つである。

しかし、独立開業をした場合には、個人事務所になるため、大企業の監査業務を担うほどの組織力が伴わないことが多い。そのため、中小企業を対象にした税務業務や経営コンサルティング業務などの監査以外の業務を行うことが多い。独立開業の一番のメリットは、自分のやりたいように仕事を行えることであるが、自分でクライアントを獲得し、かつクライアントから継続して契約を獲得することが必要なため、高度な専門知識に基づく価値の高い業務を、自ら提供しなければならない。また、営業力があることも必須である。

さらには、税理士や中小企業診断士という他の士業とも業務が競業することも多くなる。多くの人が、個人事務所の独立開業と聞くと、自由に仕事ができ、かつ、高収入を稼ぐことができるというイメージを持っていると思う。確かに、事務所をうまく運営することができれば、そのようなメリットを享受することはできる。しかし、すべての責任を伴う中で、人を雇い事務所を拡大していくことには、相当な苦労が伴うのも事実である。

よって、独立開業のメリットを享受するためには、開業当初は休みなく働くぐらいの覚悟が必要という認識を持つことが必要である。

③経営コンサルタント

公認会計士が、監査法人で経験を積み、次のキャリアとして、最も人気があるのが経営コンサルタントである。経営コンサルタントは、クライアントがビジネス上で抱えるさまざまな課題に対して、専門知識を用いて、解決策を提案し、実行する業務である。

業務が毎回創造的であること、直接クライアントのためになったことが実感できること等から非常にやりがいを持ちやすい業務であり、収入も完全に実力主義であることが多いため、結果を出せる人には、とても人気のある職業である。一流のコンサルタントとなれば、年収数千万円稼いでいる人も多くいる。

また、経営コンサルタントといっても、その得意とする分野によって、さまざまな種類がある。企業の経営戦略を担当する「戦略系のコンサルタント」、企業の資金繰りや財務諸表分析を担当する「財務コンサルタント」、企業のM&A戦略を担当する「ファイナンシャルアドバイザリー・企業評価」、企業の再生を支援するための「企業再生アドバイザリー」など、その領域は多岐にわたる。

このようなコンサルティング業界で、公認会計士が活躍しやすい理由は、公認会計士が持つ、財務・会計・経営管理等の専門知識が、企業の課題や問題点を数値から分析して、解決策を立案することに活かせるためである。

ただし、コンサルティング業界は、トップファームほど、非常に競争が激しい世界でもある。毎年30%の人員が切られると言われるほど、結果を出せない人が生き残れない職場でもある。よって、公認会計士であっても、コンサルタントとしての素養がなければ、通用しないということも認識しておくことが大切である。

④大企業の経理・財務・経営企画

公認会計士が、監査法人で経験を積み、次のキャリアの一つとして挙げられるのが、大企業の経理・財務などを担う業務である。公認会計士は、本来は、できあがった財務諸表が正しいかどうかを確かめることがメイン業務であるが、一般企業に転職した場合には、会計・財務・経営管理等に関する豊富な知識を用いて、大企業の経理部・財務部・経営企画部の業務を担うことになる。

近年は、企業の大規模化、国際化、複雑化に対応するために、財務諸表を作成するルールである会計基準も高度に複雑化している。そのため、特に、大企業の経理部においては、公認会計士の必要性が増している。

さらに、従来の間接金融中心時代では、銀行と良好な関係を築くことが、資金繰りを考える上で最も重要なことであったが、現在は、直接金融の割合が増加し、かつ、資金の調達手段も多様化している。そのため、自社の状況や資金調達の必要期間等を勘案し、どのように資金を調達していくべきかという、最適な財務戦略を構築する必要性も高まっている。そのような状況の中で、財務部においても、公認会計士への需要は増加している。

さらに、会計は、外部の利害関係者へ適正な情報を開示するだけではなく、企業内部において、経営意思決定に有用な情報を提供するという目的もある。そして、企業は、その情報に基づいて、適切な改善案を策定し、実行する。そのため、意思決定の迅速性や経済活動の複雑性も相俟って、経営管理部や経営企画室における公認会計士の需要も増大している。

大企業の経理・財務・経営企画等の仕事の一番のメリットは、大企業ならではの安定性である。独立開業やコンサルティング業務ほど、競争社会ではないため、安定を望む人には人気が高い。

⑤ベンチャー企業CFO

近年人気が出てきているのが、ベンチャー企業への転職である。ベンチャー企業は、管理部が整っていないことも多く、経理・財務・経営企画等が同じ部署で行われていることも多い。

さらに、ベンチャー企業では、高度な専門知識を有した人材が乏しい傾向にある。そのため、経営に関する幅広い知識を有しており、管理部におけるさまざまな分野の業務を一手に担うことが可能な公認会計士へのニーズは高い。そのため、ベンチャー企業に転職した場合には、激務ではあるが、さまざまな重要な業務を担うことで、貴重な経験を積み、大きく成長することが可能である。

また、株式上場を視野に入れているようなベンチャー企業に転職をした場合には、株式上場という貴重な経験を積むことができ、さらには、ストック・オプションなど、大きな報酬(経済的利益)を得ることも夢ではない。さらには、ベンチャー企業に転職し、才覚を発揮して、ベンチャー企業の代表取締役社長(CEO)の片腕である、CFO(最高財務責任者)として活躍している人も多くいる。

確かに、ベンチャー企業は、監査法人や大企業に比べ、待遇や安定という意味では劣っているが、多くの経験を積め、上場すれば、上場企業の役員になれる可能性が高いという点は魅力的である。筆者の感覚でも、ここ数年は、ベンチャー企業のCFOを目指す若手公認会計士が非常に増加していると感じている。また、高度な財務戦略が求められる時代において、ますます公認会計士のニーズが拡大していくと予想している。

ただ、ベンチャー企業は、本当に激務であることが多く、さらに、会社が倒産する可能性は、大企業の何倍も高いという点は認識しておくことが大切である。

⑥金融機関

公認会計士が活躍するフィールドの一つに、金融機関を挙げることができる。ここでいう金融機関は、銀行・証券会社のみならず、投資銀行・ファンド・ベンチャーキャピタル等まで選択の幅は広い。公認会計士の専門知識を活かすことで、企業評価・財務戦略・投資戦略等のさまざまな専門的業務を担うことが可能である。

また、金融機関での業務は、公認会計士としての専門知識を活かしやすいというメリットがあるのと同時に、大きな金額を動かせることが可能であるため、社会に対して大きなインパクトを出しているという実感を得やすい環境であると言える。しかし、金融機関での業務は、公認会計士の知識だけでは足らず、各業務においてプラスアルファの専門知識が必要である。

また、金融機関に中途で採用された場合には、専門家としての働きを期待されていることが多く、その企業内での出世の王道からは外れていることも多い。そのため、プロフェッショナルとして専門的な業務を行いたい人にはお勧めであるが、経営者等を目指す人にはお勧めでない可能性もある。競争の激しさや安定性については、金融機関の管理部門で業務を担当している場合には、比較的安定していることが多い。

これに対して、どの職場においても、現場の最前線での業務を担っているのであれば、コンサルタントと同様に、競争は激しいことが多い。そのため、コンサルタントと同様、個人の能力に依存する割合が多い職業ほど、競争は激しい傾向にある。

以上が、公認会計士としての代表的なキャリアモデルである。もちろん、今説明した6パターン以外のキャリアも多く存在しているが、詳しくは本書を通じて、説明していきたいと思う。

公認会計士のキャリアは、監査法人や会計事務所において、監査業務や税務業務といった独占業務を行うのか、一般企業等に転職していくのかの大きく二つの選択肢がある。独占業務を行う場合には、比較的安定した状態を確保することができるが、一般企業に転職した場合には、活躍できるか否か、公認会計士としての資格を活かすことができるかどうかは、本人の実力次第と言える。

Contents

プロローグ 公認会計士ってどこにいる?

第1章 公認会計士になるためには? [合格までの道]

1経済界の最高峰の国家資格、公認会計士とは?

意外に知らない公認会計士の実態

会計士って何する人?/医師や弁護士とは違う!?他の士業との比較

合格者の実情~合格者の77%が20代~/どういう人が向いている?

合格までの年数は?

2公認会計士の試験ってどうなっているの?

新試験制度になり、合格しやすくなった

予選(短答式)と決勝(論文式)の二段階方式/試験科目の内容

選択科目は経営学がお勧め/さまざまな免除規定の導入

3合格のための勉強法正しい勉強法が合格の可能性を高める

資格取得支援スクールに行く?行かない?/資格取得支援スクール選び

受験時代の仲間は一生の宝/膨大な勉強量だからこそ理解が大切

忘却曲線を意識して反復する/答案練習を受ける

集中して勉強する/カリキュラムから遅れない

優先順位の判断を正しく行うこと/トータルで何時間勉強するのか

楽しく勉強する/不安な気持ちの克服方法

量と質のバランス/短期合格できる人・短期合格できない人の違い

Column CASE1 実際みんなどれぐらい両立してるの?

第2章 公認会計士に合格したら [ファーストキャリアを選ぶ]

4監査法人(事務所)に入所 合格者のほぼ全員が入所する監査法人

監査法人で一人前の公認会計士に成長する/最初の3年間が勝負

監査法人に進むか他の道に進むか悩んでいる方へ

5公認会計士の就職事情 激動の数年を経て、安定に戻った

大量合格時代から就職氷河期へ/公認会計士として登録するためには

Column CASE2 監査の種類

第3章 公認会計士の仕事 [とても広い業務フィールド]

6公認会計士の独占業務 監査業務

資本主義経済を根底で支える監査業務/監査業務のメリット・デメリット

不正の実態と監査手法

7税理士の独占業務 税務業務

税務業務とは/税理士も兼ねる会計士

8アドバイザリー業務 非常にやりがいのあるアドバイザリー業務

アドバイザリー業務とは/アドバイザリー業務の種類

9公認会計士のその他の業務 多岐に渡る業務フィールド

株式上場支援業務/パブリックセクター

内部統制監査とIFRS導入/AIが会計士の仕事を奪うのか?

Column CASE3 公認会計士と語学

第4章 公認会計士が歩む道 [実際のキャリアの進み方]

10目指せ監査法人のパートナー 最も多くの会計士が目指すキャリア

監査法人のパートナーは共同経営者

パートナーの最も重要な仕事、監査報告書へのサイン

11念願の独立開業 自分の事務所を開業し、一国一城の主に

中小企業経営者の一番の理解者/独立するなら人脈を磨け、営業力を磨け

12大手企業の経理・財務・税務・経営企画そしてCFOへ 大手企業の内部で活躍

会計士の強みが生きる経理・財務・経営企画

事業経験を積めばCFOも目指せる

13みんなの憧れコンサルティングファーム 若手会計士に人気No1のキャリア

財務諸表が読める公認会計士は重宝される/専門知識だけでは生き残れない

14金融機関でのプロフェッショナル業務プロフェッショナルな業務を担う

金融機関でプロフェッショナルとして活躍する

投資業務・ベンチャーキャピタル・ファンド

15ベンチャーという道 今後ベンチャーブームが到来する

ベンチャー企業の魅力/CFOとして活躍する

CFOとして一流になれば、可能性は無限大

社外監査役

Colum CASE4 年商と年収と所得・手取りって何が違うの?

第5章 公認会計士の実態 [収入、魅力、可能性の本音]

16公認会計士は忙しい? メリハリのある会計士の勤務形態

繁忙期は忙しいが、休みはしっかり取れる

勤務時間は比較的融通が利く

独立した場合には休みないことを覚悟する

17実際のところ収入は高い? やはり高収入な三大国家資格

公認会計士の収入/監査法人以外の進路では収入はさまざま

資格をとってもと言われるけど

18最初の5年間を大切にする社会人としての型が決まる

キャリアを意識する/成長する意識を持つ

先生と呼ばれあぐらをかいてしまう人も

19公認会計士の可能性もっと会計士の可能性を活かしてほしい

一流の公認会計士になればやれることは無限大

一流の公認会計士になればやりがいも無限大

一流になるとなぜ収入が上がるのか/代わりのきかない専門家になる

リスクの小さい業務領域/公認会計士試験に合格した後に習得する専門知識

公認会計士の恋愛事情、結婚事情

Column CASE5 ワークライフバランス

エピローグ これからの時代を担うみなさんへ

●注意

(1)本書は著者が独自に調査した結果を出版したものです。

(2)本書は内容について万全を期して作成いたしましたが、万一ご不審な点や誤り、記載漏れなどお気付きの点がありましたら、出版元まで書面にてご連絡ください。

(3)本書の内容に関して運用した結果の影響については、上記(2)項にかかわらず責任を負いかねます。あらかじめご了承ください。

(4)本書の全部または一部について、出版元から文書による承諾を得ずに複製することは禁じられています。

(5)商標

本書に記載されている会社名、商品名などは一般に各社の商標または登録商標です。

目次 – 2020年 大原の公認会計士受験シリーズ 短答式対策 財務会計論(計算)

まえがき

公認会計士試験の試験制度が、現在のような短答式試験と論文式試験の2段階選抜方式に改訂されてから、久しく時が経過しました。過去10年間の短答式試験(簿記)の過去問を振り返ってみますと、なかなか一言では特徴を言い表せないというのが本音です。それでも、次のような出題傾向があるということに異論はないと思われます。

第1に、基本的な勉強をしっかりやっておけば、確実に正答できる問題が多く出題されているということです。毎年各論点からまんべんなく問われていますので、各論点の基本部分をしっかりと押さえていくことが重要です。第2に、その場でじっくり考えなければ正答できない応用問題も少なからず出題されているということです。このことは、臨機応変さや時間配分の見極め等、簿記という科目の実力以外に、合理的かつ効率的な問題解法能力が要求されているということを意味しています。

これらの点を考慮し、また、近年の短答式試験の傾向を踏まえると、短答式試験合格のためには、基本的な論点が理解できていればことさら短答式対策は要らないのでは…とお考えの方もいらっしゃるかもしれません。

しかしながら短答式試験は、明らかに論文式試験とは出題傾向が違います。予め答え(選択肢)が用意されており、その中から正答を選択しなければならないという厳しい面もあれば、逆に全く手も足も出ない問題であっても、選択肢を5つとすれば5分の1の確率で正答を選択できるという面白い面もあります。ただし、後者については、その問題で他の受験生の皆さんに差をつけられてしまうという怖い面もあることに注意しなければなりません。このように考えていくと、短答式試験に対する対応力は人それぞれ異なる、すなわち、向き不向きがあると言えるでしょう。そうすると、特に不向きだと感じる受験生の皆さんにとっては、早めに短答式試験の出題傾向に慣れ親しんでおくのが得策だと思われます。

今回の『短答式対策財務会計論(計算)2020年版』は、最近の短答式試験の出題傾向をふまえて編集させていただきました。近年の試験傾向に鑑み、連結会計や企業結合会計について増補しています。本書を用いて学習することにより、受験生の皆さんの短答式試験対策が万全なものとなるよう、心から願ってやみません。

2020年(令和2年) 2月

資格の大原 公認会計士講座

財務会計論 スタッフ一同

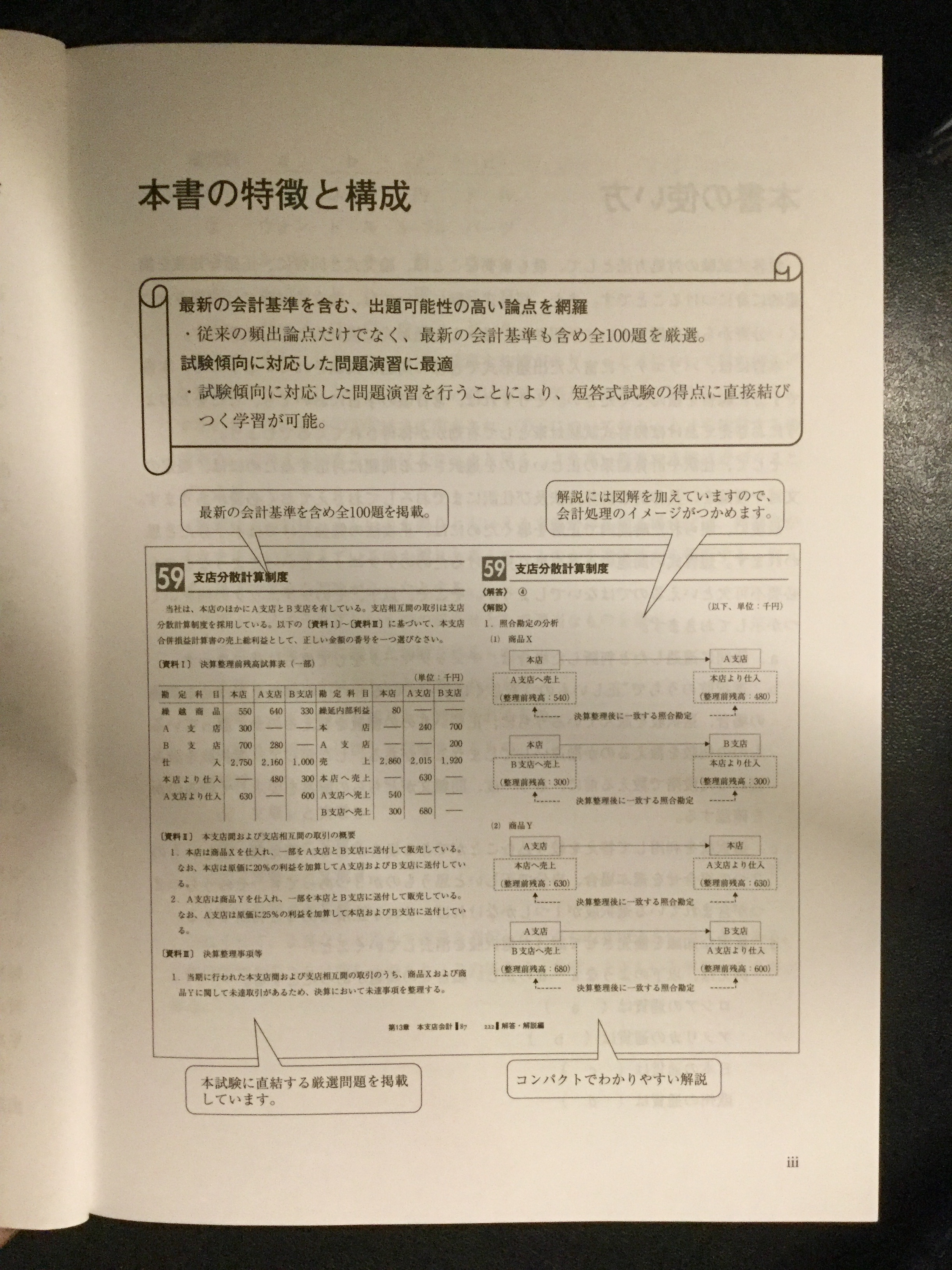

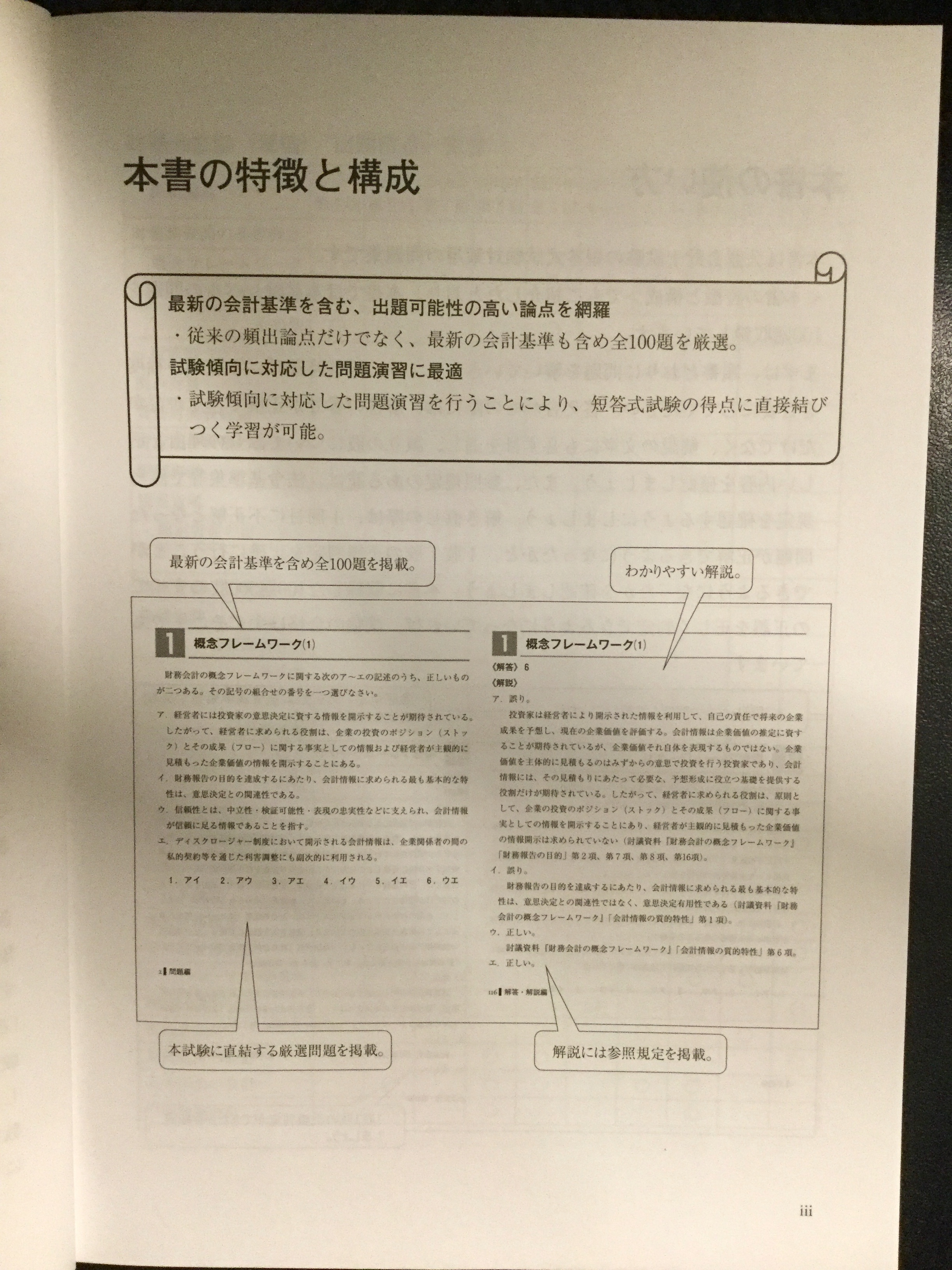

本書の特徴と構成

最新の会計基準を含む、出題可能性の高い論点を網羅

最新の会計基準を含む、出題可能性の高い論点を網羅

・従来の頻出論点だけでなく、最新の会計基準も含め全100題を厳選。

試験傾向に対応した問題演習に最適

・試験傾向に対応した問題演習を行うことにより、短答式試験の得点に直接結びつく学習が可能。

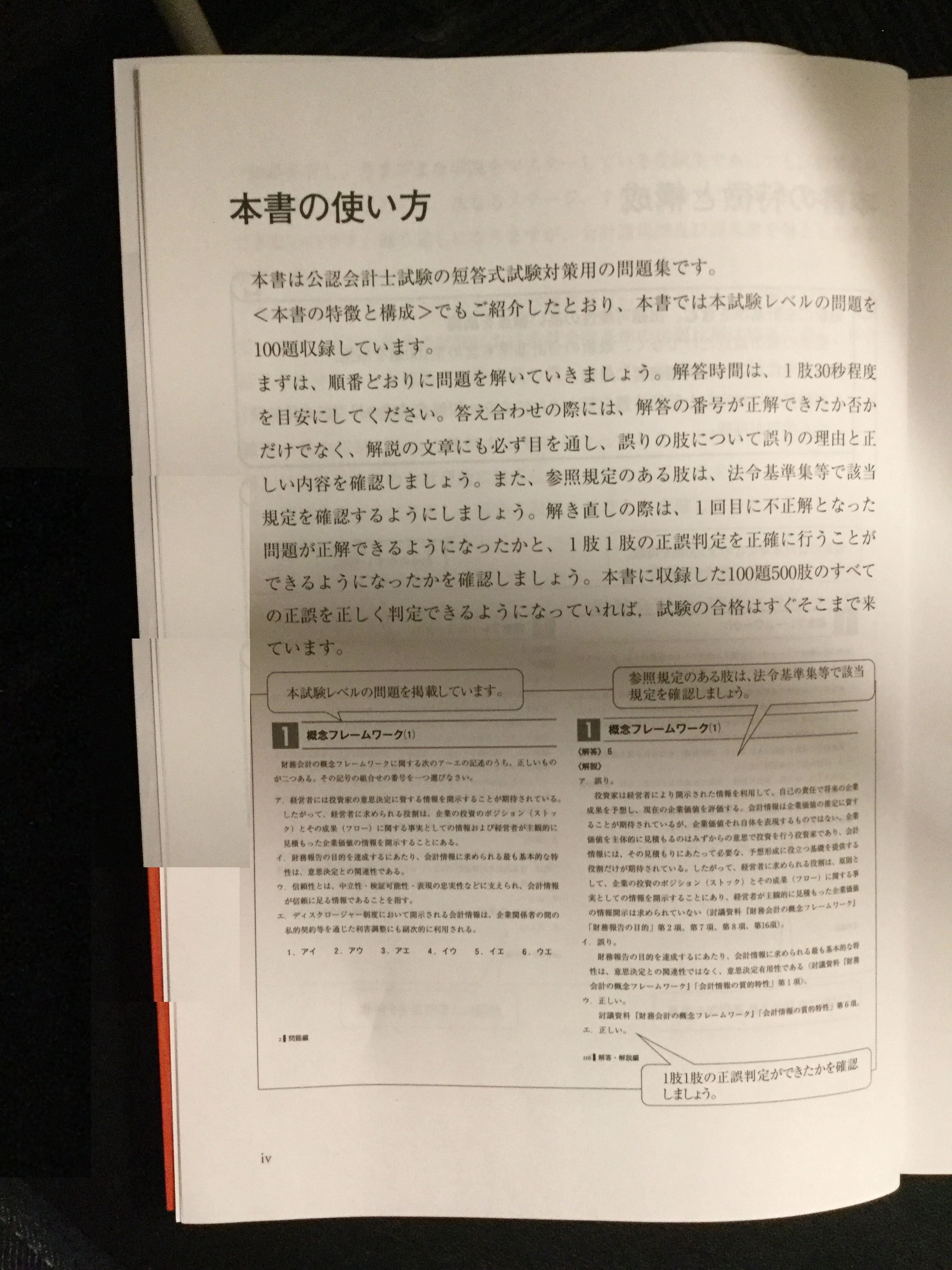

本書の使い方

短答式試験の対処方法として、最も重要なことは、論文式と同様に、正確な知識を網羅的に身につけることです。また、短答式試験においては、論文式試験では出題されにくい分野からの出題も大いに予想され、様々な出題形式に慣れることも必要です。

短答式試験の対処方法として、最も重要なことは、論文式と同様に、正確な知識を網羅的に身につけることです。また、短答式試験においては、論文式試験では出題されにくい分野からの出題も大いに予想され、様々な出題形式に慣れることも必要です。

本書には、バラエティに富んだ出題形式で各種の問題が掲載されていますので、本書で十分に練習を積んでください。そうすれば、常日頃の学習においても、どこをどのようにおさえておけば短答式試験対策として有効かが体得されてくるでしょう。そして、仕訳や計算結果の正しいものを選択させる問題に対応するためには、規定の文言や理論を、具体的な計算方法及び仕訳にまでおろしておさえておく必要があります。

最後に、限られた時間内で正解を導くためには、正攻法の勉強だけでは不十分だと思われます。短答式の問題の正答を早く見つけるためのテクニックといったようなものも必要不可欠といえるのではないでしょうか。そこで、以下、そのテクニックの例をいくつか示しておきます。

a.難問に遭遇したと判断した場合は、チェックマークをして直ちに後にまわす。

b.選択肢のうちで正しいもの(もしくは誤っているもの)”の個数を選ばせる問題の場合、選択肢を読んでいるうちに、正しいものの個数を数えるのか、誤っているものの個数を数えるのか勘違いしてしまうことがある。したがって、選択肢を読み終わった段階で数える前に、もう一度、問題文がどちらの解答を要求しているのかを確認する。

c.選択肢を利用して答えを絞り込むことができる場合がある。例えば、正しいもの2つの組合せを選ぶ場合、自分で正しいと思うものが3つあっても、そのうちの。つが含まれている選択肢が1つしかなければ、それが正解であると判断できる。

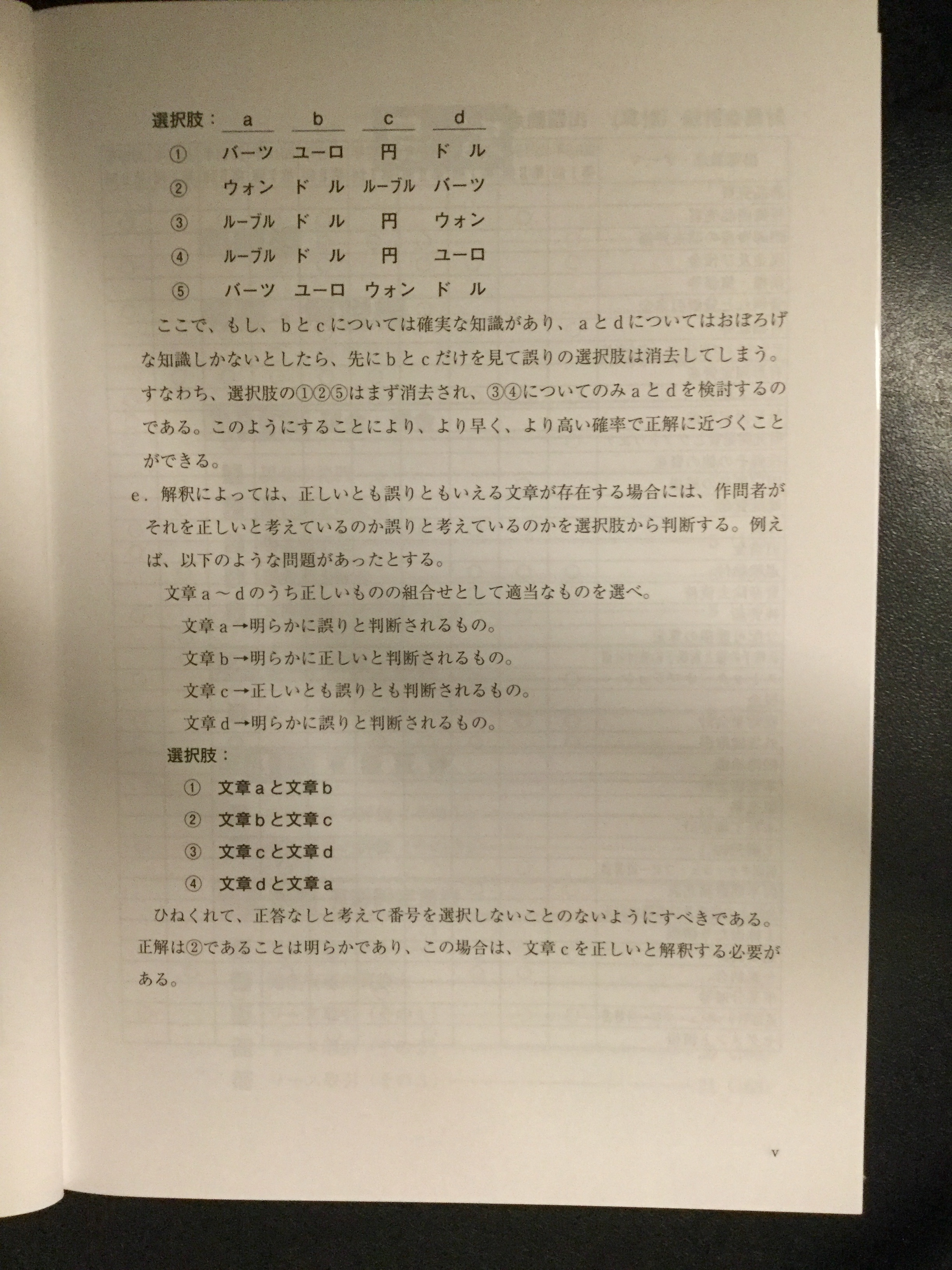

d.確実な知識を優先させて誤った選択肢を消去していくこと。

例えば、以下のようなa~dの正しい組合せの問題があったとする。

ロシアの通貨は(a)

アメリカの通貨は(b)

日本の通貨は(c)

欧州の通貨は(d)

ここで、もし、bとcについては確実な知識があり、aとdについてはおぼろげな知識しかないとしたら、先にbとcだけを見て誤りの選択肢は消去してしまう。すなわち、選択肢の1、2、5はまず消去され、3、4についてのみaとdを検討するのである。このようにすることにより、より早く、より高い確率で正解に近づくことができる。

e.解釈によっては、正しいとも誤りともいえる文章が存在する場合には、作問者がそれを正しいと考えているのか誤りと考えているのかを選択肢から判断する。

例えば、以下のような問題があったとする。

文章a~dのうち正しいものの組合せとして適当なものを選べ。

文章a→明らかに誤りと判断されるもの。

文章b→明らかに正しいと判断されるもの。

文章c→正しいとも誤りとも判断されるもの。

文章d→明らかに誤りと判断されるもの。

選択肢:

1文章aと文章b

2文章bと文章c

3文章と文章d

4文章dと文章a

ひねくれて、正答なしと考えて番号を選択しないことのないようにすべきである。正解は2であることは明らかであり、この場合は、文章cを正しいと解釈する必要がある。

財務会計論(計算)出題論点一覧表

| 出題論点・テーマ | 2015年第Ⅰ回 | 2015年第Ⅱ回 | 2016年第Ⅰ回 | 2016年第Ⅱ回 | 2017年第Ⅰ回 | 2017年第Ⅱ回 | 2018年第Ⅰ回 | 2018年第Ⅱ回 | 2019年第Ⅰ回 | 2019年第Ⅱ回 |

| 商品完買 | ||||||||||

| 特殊商品買 | ○ | ○ | ○ | ○ | ○ | |||||

| 棚卸資産の期末評価 | ○ | ○ | ○ | ○ | ○ | |||||

| 現金及預金 | ○ | ○ | ○ | ○ | ○ | ○ | ||||

| 債権·債務等 | ○ | |||||||||

| 貸倒れと貸倒引当金 | ○ | ○ | ||||||||

| 有価証券 | ○ | ○ | ○ | ○ | ||||||

| デリバティブ取引・ヘッジ会計等 | ○ | ○ | ||||||||

| 有形固定資産 | ○ | ○ | ○ | ○ | ○ | |||||

| リース取引 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | |||

| 無形固定資産 | ○ | ○ | ||||||||

| 研究開発費とソフトウェア | ○ | |||||||||

| 投資その他の資産 | ||||||||||

| 固定資産減損 | ○ | ○ | ○ | |||||||

| 線延資産 | ○ | |||||||||

| 社債 | ○ | ○ | ○ | ○ | ○ | |||||

| 引当金 | ○ | ○ | ○ | |||||||

| 退職給付 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | |||

| 資產除去債務 | ○ | ○ | ○ | ○ | ○ | |||||

| 純資産 | ○ | ○ | ○ | |||||||

| 分配可能額の算定 | ○ | |||||||||

| 新株予約権と新株予約権付社債 | ○ | ○ | ||||||||

| ストック・オプション | ○ | ○ | ○ | ○ | ○ | ○ | ||||

| 税金 | ||||||||||

| 税効果会計 | ○ | ○ | ○ | |||||||

| 外貨建取引 | ○ | ○ | ○ | ○ | ○ | ○ | ||||

| 帳簿組織 | ○ | |||||||||

| 本支店会計 | ○ | ○ | ||||||||

| 製造業 | ||||||||||

| 本社工場会計 | ||||||||||

| 工事契約 | ○ | ○ | ○ | ○ | ○ | |||||

| 個別キャッシュ・フロー計算書 | ○ | ○ | ||||||||

| 四半期財務諸表 | ○ | ○ | ○ | |||||||

| 会計上の変更及び誤謬の訂正 | ○ | |||||||||

| 1株当たり情報 | ○ | |||||||||

| 連結会計 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ |

| 企業結合 | ○ | ○ | ○ | ○ | ||||||

| 事業分離等 | ○ | ○ | ||||||||

| 連結キャッシュ・フロー計算書 | ○ | ○ | ○ | ○ | ||||||

| セグメント情報 | ○ | ○ |

目次

問題編

解答・解説編

第1章 現金・預金

1現金の範囲

2銀行勘定調整表

3現金過不足

4現金預金総合

5当座借越・その他の預金

第2章 債権・債務

6手形

第3章 有価証券

7有価証券の評価(その1)

8有価証券の評価(その2)

第4章 有形固定資産

9減価償却

10固定資產の買換え

11スリース取引(その1)

12リース取引(その2)

13リース取引(その3)

14リース収(その4)

15減損会計(その1)

16減損会計(その2)

17減損会計(その3)

18資産除去債務(その1)

19資産除去債務(その2)

第5章 無形固定資産・繰延資産

20ソフトウェア

21無形固定資産総合

22繰延資産

第6章 社債・新株予約権

23社債(その1)

24社債(その2)

25新株予約権

26ストック・オプション(その1)

27ストック・オプション(その2)

28ストック・オプション(その3)

29新株予約権付社債

第7章 引当金

30貸倒引当金(その1)

31貸倒引当金(その2)

32貸倒引当金(その3)

33賞与引当金

34退職給付会計(その1)

35退職給付会計(その2)

第8章 資本

36分配可能額

37純資産の部の表示

38株主資本等变動計算書

第9章 商品売買

39一般商品売買(その1)

40一般商品完買(その2)

41売上原価(期末棚卸高)の算定

42売価還元平均原価法

43仕入諸掛り、売上原価の増減項目

44商品売買の記帳方法

45商品売買の逆進問題

第10章 特殊商品売買

46試用販売

47割賦販売

48割賦利息の处理

49試用販売・割賦販売

50委託販売

第11章 帳簿組織

51総論

52二重仕訳削除金額

53文章問題

54伝票会計

第12章 工事契約

55工事契約(その1)

56工事契約(その2)

第13章 本支店会計

57本支店合算の純利益

58外部公表用損益計算書売上原価

59支店分散計算制度

第14章 製造業・本社工場会計

60製造業

61当期製品製造原価

62内部利益

第15章 外貨建会計

63価証券の期末換算

64外貨建金錢債權債務期末換算

65為替予約(その1)

66為替予約(その2)

67在外支店の財務諸表項目の換算

68在外子会社の財務諸表項目の換算

第16章 企業結合・事業分離

69合併(その1)

70合併比率

71株式交換

72株式移転

73事業分離(その1)

74合併(その2)

75事業分離(その2)

76事業分離(その3)

第17章 連結会計

77利益剰余金の算定(その1)

78利益剰余金の算定(その2)

79持分の一部売却

80持分法

81評価差額の実現

82在外子会社の連結(その1)

83在外子会社の連結(その2)

84包括利益計算書

第18章 税効果会計

85税効果会計(その1)

86税効果会計(その2)

87連結税効果

88税効果会計(まとめ)

第19章 キャッシュ・フロー計算書

89個別キャッシュ・フロー計算書(その1)

90個別キャッシュ・フロー計算書(その2)

91個別キャッシュ・フロー計算書(その3)

92在外子会社のキャッシュ・フロー計算書

93連結キャッシュ・フロー計算書

第20章 1株当たり情報

941株当たり当期純利益(その1)

951株当たり当期純利益(その2)

第21章 その他

96金融商品

97繰延ヘッジと時価ヘッジ

98会計上の変更及び誤謬の訂正

99四半期財務諸表

100総合

解答(キリトリ用)

目次 – 2020年 大原の公認会計士受験シリーズ 短答式対策 財務会計論(理論)

まえがき

平成18年より改正公認会計士法に基づく新公認会計士試験が実施されました。「出題範囲の要旨」によれば、「財務会計論の分野には、簿記、財務諸表論、その他企業等の外部利害関係者の経済的意思決定に役立つ情報を提供することを目的とする会計の理論が含まれる」とされています。

このうち、財務諸表論は「企業等の財務諸表の作成及び理解に必要な会計理論、会計諸規則及び諸基準並びに会計処理手続について出題する」とされ、さらに「会計諸規則及び諸基準の範囲には、会社計算規則、財務諸表等規則等の他、基本的には企業会計審議会の意見書及び企業会計基準委員会の企業会計基準を含めるが、これらの意見書及び基準の解釈上必要な場合には、企業会計基準委員会の適用指針及び実務対応報告、日本公認会計士協会の実務指針等も適宜出題範囲とする」とされています。

この「出題範囲の要旨」を見る限り、新試験における財務諸表論=財務会計論(理論)の出題傾向が、旧試験のそれに比して大幅に変わっているとはいえません。旧試験では、出題のベースを会計諸規則及び諸基準においている問題が大半を占めました。もちろん、会計諸規則及び諸基準以外のいわゆる会計純理論の出題もなされてはいましたが、そのような純理論に関してはきわめて標準的な見解から選択肢を絞り込むものが大多数でありました。この傾向は新試験にそのまま引き継がれています。

このように考えた場合、いかなる対策をとればよいかという結論は、容易に導き出せます。それは「基本重視の学習」です。基本を重視した学習とは、会計諸規則及び諸基準を常に傍らに置いた、通説としての財務会計を学ぶことをいいます。この点、公認会計士審査会・新公認会計士試験実施に係る準備委員会は、「改正公認会計士法における公認会計士試験の実施について」の中で、「短答式試験においては、公認会計士となろうとする者に必要な基本的知識を体系的に理解しているかどうかを客観的に判定するために、幅広い分野から基本的な問題を多数出題することが適切である」と述べています。

したがって、受験生諸君は、とにもかくにも「基本重視」の短答式対策を実施することを願いたい。どんなに深い知識を有し、さまざまな学説をマスターしている受験生であ験を突破しないことには、次なるステージ、すなわち論文式試験へと進むことはできないのです。繰り返しになりますが、会計諸規則及び諸基準を軸とした基本学習を重ねていただきたい。

なお、次々と新しい会計諸規則及び諸基準(いわゆる新会計基準)が公表されています。近年の短答式試験における新会計基準の出題比率は相当に高く、許ム計基準のマスターが短答式試験突破の鍵となることは間違いありません。本書、『短答式対策財務会計論(理論)2019年版』は、新会計基準の公表に伴う試験範囲の拡大に対し完全に準拠するものとなっており、出稿段階(2019年12月1日)における最新の会計理論に対応したものになっています。本問題集を存分に活用し、短答式試験を是非とも突破していただきたい。

2020年(令和2年) 2月

資格の大原 公認会計士講座

財務会計論 理論スタッフ一同

本書の特徴と構成

最新の会計基準を含む、出題可能性の高い論点を網羅

最新の会計基準を含む、出題可能性の高い論点を網羅

・従来の頻出論点だけでなく、最新の会計基準も含め全100題を厳選。

試験傾向に対応した問題演習に最適

・試験傾向に対応した問題演習を行うことにより、短答式試験の得点に直接結びつく学習が可能。

本書の使い方

本書は公認会計士試験の短答式試験対策用の問題集です。<本書の特徴と構成>でもご紹介したとおり、本書では本試験レベルの問題を100題収録しています。まずは、順番どおりに問題を解いていきましょう。解答時間は、1肢30秒程度を目安にしてください。答え合わせの際には、解答の番号が正解できたか否かだけでなく、解説の文章にも必ず目を通し、誤りの肢について誤りの理由と正しい内容を確認しましょう。

本書は公認会計士試験の短答式試験対策用の問題集です。<本書の特徴と構成>でもご紹介したとおり、本書では本試験レベルの問題を100題収録しています。まずは、順番どおりに問題を解いていきましょう。解答時間は、1肢30秒程度を目安にしてください。答え合わせの際には、解答の番号が正解できたか否かだけでなく、解説の文章にも必ず目を通し、誤りの肢について誤りの理由と正しい内容を確認しましょう。

また、参照規定のある肢は、法令基準集等で該当規定を確認するようにしましょう。解き直しの際は、1回目に不正解となった問題が正解できるようになったかと、1肢1肢の正誤判定を正確に行うことができるようになったかを確認しましょう。本書に収録した100題500肢のすべての正誤を正しく判定できるようになっていれば試験の合格はすぐそこまで来ています。

財務会計論(理論)出題論点一覧表

| 出題論点・テーマ | 2015年第Ⅰ回 | 2015年第Ⅱ回 | 2016年第Ⅰ回 | 2016年第Ⅱ回 | 2017年第Ⅰ回 | 2017年第Ⅱ回 | 2018年第Ⅰ回 | 2018年第Ⅱ回 | 2019年第Ⅰ回 | 2019年第Ⅱ回 |

| 財務諸表論の基礎概念 | ||||||||||

| 概念フレームワーク | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ||

| 利益概念 | ○ | |||||||||

| その他 | ○ | ○ | ○ | ○ | ○ | ○ | ||||

| 一般原則 | ○ | |||||||||

| 損益計算 | ○ | ○ | ○ | |||||||

| 貸借対照表総論 | ○ | |||||||||

| 資産及び負債の概念 | ○ | ○ | ○ | ○ | ○ | |||||

| 棚卸資産 | ○ | ○ | ○ | |||||||

| 固定資産 | ||||||||||

| 固定資産の減損会計 | ○ | ○ | ○ | ○ | ○ | |||||

| その他 | ○ | ○ | ○ | |||||||

| 線延資産 | ○ | ○ | ○ | |||||||

| 負債会計 | ||||||||||

| 資産除去債務 | ○ | |||||||||

| その他 | ○ | ○ | ○ | ○ | ||||||

| 資本会計 | ||||||||||

| 自己株式等 | ||||||||||

| ストック・オプション | ○ | ○ | ○ | ○ | ○ | ○ | ||||

| その他 | ○ | ○ | ○ | |||||||

| 一株当たり当期純利益 | ○ | |||||||||

| 会計上の変更及び誤謬の訂正 | ○ | ○ | ○ | |||||||

| 企業結合会計 | ○ | ○ | ○ | ○ | ○ | ○ | ||||

| リース会計 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | |||

| 連結財務諸表 | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ○ | ||

| 四半期財務諸表 | ○ | ○ | ○ | ○ | ||||||

| キャッシュ・フロー計算書 | ○ | ○ | ○ | |||||||

| 研究開発費等の会計 | ○ | ○ | ○ | ○ | ||||||

| 税効果会計 | ○ | ○ | ○ | |||||||

| 退職給付の会計 | ○ | ○ | ○ | ○ | ○ | |||||

| 金融商品の会計 | ○ | ○ | ○ | ○ | ○ | |||||

| 外貨換算会計 | ○ | ○ | ○ |

目次

問題編

解答・解説編

第1章 財務諸表論の基礎概念

1概念フレームワーク(1)

2概念フレームワーク(2)

3概念フレームワーク(3)

4企業会計制度と会計基準

5会計基準の国際化

6利益概念

7会計公準・会計主体論

第2章 一般原則

8一般原則(1)

9一般原則(2)

10一般原則(3)

第3章 損益計算

11収益と費用

12当期業績主義と包括主義

13期間損益計算の基本原則

14収益認識基準(1)

15収益認識基準(2)

16内部利益・役員賞与

第4章 貸借対照表総論

17貸借対照表の本質と完全性の原則

18貸借対照表の表示原則

第5章 資産及び負債の概念

19資産の概念

20負債の概念

21資産・負債の評価(1)

22資産・負債の評価(2)

第6章 棚卸資産

23棚卸資産の範囲

24棚卸資産の取得原価の決定

25棚卸資産の払出単価の計算

26棚卸資産の評価(1)

27棚卸資産の評価(2)

第7章 固定資産

28有形固定資産の定義・分類

29有形固定資産の取得原価の決定

30減価償却費の計算要素、評価減

31正規の減価償却、減価償却の効果

32減価償却費の計算方法

33個別償却・総合償却

34減耗償却、取替法・廃棄法

35無形固定資産

36固定資産の減損会計(1)

37固定資産の減損会計(2)

第8章 繰延資産

38繰延資産の概念

39繰延資産の内容

第9章 負債会計

40引当金(1)

41引当金(2)

42資産除去債務(1)

43資産除去債務(2)

第10章 資本会計

44資本の概念

45純資産の部の分類

46自己株式及び準備金の額の減少等(1).

47自己株式及び準備金の額の減少等(2)

48ストック・オプション(1)

49ストック・オプション(2)

50株主資本等変動計算書

51受贈資本及び評価替資本

第11章 一株当たり当期純利益

52一株当たり当期純利益

第12章 会計上の変更及び誤謬の訂正

53会計上の変更及び誤謬の訂正(1)

54会計上の変更及び誤謬の訂正(2)

第13章 企業結合会計

55企業結合の範囲

56企業結合の会計処理(1)

57企業結合の会計処理(2)

58企業結合の会計処理(3)

59事業分離の会計処理(1)

60事業分離の会計処理(2)

第14章 リース会計

61リース会計の概要

62リース取引の会計処理と開示(1)

63リース取引の会計処理と開示(2)

第15章 連結財務諸表

64連結基礎概念、非支配株主持分

65一般基準(連結の範囲)

66一般基準(連結決算日、親会社及び子会社の会計処理)、連結貸借対照表

67連結貸借対照表

68連結損益計算書

69持分法

70包括利益の表示(1)

71包括利益の表示(2)

72関連当事者の開示

73セグメント情報等の開示

第16章 四半期財務諸表

74四半期財務諸表の基礎概念

75四半期財務諸表の作成基準

第17章 キャッシュフロー計算書

76キャッシュ・フロー計算書の基礎概念

77キャッシュ・フロー計算書の表示方法

第18章 研究開発費等の会計

78研究開発費の会計

79ソフトウェアの会計

第19章 税効果会計、法人税等

80一時差異等

81繰延法と資産負債法

82繰延税金資産・繰延税金負債、財務諸表の開示

83連結財務諸表における税効果会計

84法人税等の表示

第20章 退職給付の会計

85退職給付の会計の基礎概念

86退職給付債務等

87退職給付費用等

88退職給付会計における財務諸表の表示方法等

第21章 金融商品の会計

89金融商品の範囲

90金融資産・金融負債の発生及び消滅の認識

91金融商品の評価(1)

92金融商品の評価(2)

93貸倒見積高の算定

94ヘッジ会計

95複合金融商品

第22章 外貨換算会計

96取引発生時の処理

97決算時の処理

98外貨建金銭債権債務の換算等、ヘッジ会計

99在外支店の財務諸表項目の換算

100在外子会社等の財務諸表項目の換算

解答(キリトリ用)

目次 – 最速!公認会計士試験合格のための革命バイブル

まえがき

この書籍を手に取っていただいている方には,さまざまな状況の方がいらっしゃると思います。公認会計士という資格について興味のある方,公認会計士試験を受験をするかどうかを迷っている方、すでに学習を始めている方。私は、今回公認会計士試験についての書籍を出版させていただく機会をいただくにあたり、どういった内容がもっとも読者にとって価値ある情報なのかを考えました。

この問いに対する私なりの結論は,「通常ではなかなか入手できない情報を,生の声で,多く伝える」ということです。前記の私の結論には,次のような思いを込めています。

1つ目の「通常ではなかなか入手できない情報」ということについては,現状,公認会計士および公認会計士試験についての情報はさまざまな方法で得ることができます。しかし、重要な情報にもかかわらずなかなか得られない情報というものも非常に多くあります。就職活動の実態,独学での学習の仕方,短期合格の学習法など、今回の書籍ではできる限りなかなか得られない情報を掲載することを意識しました。

次の「生の声で」ということについては、やはり情報というものは実体験に基づくものであるからこそ意味があるのだと考えています。例えば、私が公認会計士の仕事についていろいろ記載することもできるかと思います。しかし,記載内容の多くは、想像や伝聞の話になってしまいます。それがほんとうに正しいのかどうかを検証する術はありません。そこで,今回は、ほんとうに多くの方の協力を得て、可能な限り実体験に基づいた生の声を掲載しております。

最後の「多く伝える」という部分については、やはりある問いに対する答えは1つではないという認識に由来しています。この本を読む方は、もしかすると何らかの絶対的な答えを求めていらっしゃるのかもしれません。ただ、私は例えば、学習法に関する問いについては絶対的な答えはないと思っています。そのため、勉強法についてはできる限り多くの方法論を掲載しました。とくに、「独学短期勉強法」,「予備校短期合格法」,「多数の予備校活用法」など、通常はなかなか触れることができない特殊な勉強法の紹介を重視しました。これらの勉強法は万人に適用できるものではありません。しかしながら,こういった方法を取れば、より短期に合格できる人がいることも事実です。そこで、ぜひ自分自身の1つの学習の選択肢にしていただきたいという想いとともに掲載しております。

以上のように,この書籍をご覧になっていただく大前提として,皆さんの求める情報がすべてこの本で得られるわけではないということは知っておいていただきたいと思います。紙面の関係上,割愛した情報も数多くあります。そういった意味で網羅性の観点では不足がありますので,公認会計士試験の導入として,この書籍を用いることはあまりおすすめいたしません。ぜひ、予備校のパンフレットや、公認会計士について分かりやすく書かれた書籍をそばにおき、あるいは読んだうえで、こちらを読んでいただければと思います。逆に,いろいろ調べたうえでご覧になっていただいている方にとっては,非常に価値のある情報が多いと自信を持っておすすめできます。

今回の書籍を作成するに当たり、ほんとうに多くの方のご協力をいただきました。私自身感じたことは、皆何か受験生の役に立ちたいという強い想いを持っているということです。そういった過程を経ているため、この書籍には私だけではなく,数多くの合格者の想いが詰まっています。ぜひ,この情報が皆さんにとって有益な情報となることを願っております。

2010年6月

公認会計士 髙野博幸

目次

まえがき

Ⅰ 公認会計士とは? ―会計士の仕事をイメージしよう―

Introduction

1 公認会計士の仕事(1) ―監査―

2 公認会計士の仕事(2) ―決算監査―

3 公認会計士の仕事(3) ―税務―

4 公認会計士の仕事(4) ―コンサル―

5 公認会計士の仕事(5) ―中小法人―

6 公認会計士の仕事(6) ―地方事務所―

7 公認会計士の仕事(7) ―女性会計士(1)―

8 公認会計士の仕事(8) ―女性会計士(2)―

Ⅱ 合格を勝ち取る勉強法

Introduction

1 勉強法のポイント(1) ―独学か予備校か―

2 勉強法のポイント(2) ―選択科目の選択法―

3 勉強法のポイント(3) ―勉強のこまごまテクニック―

4 予備校活用法(1) ―「TAC」で学ぶ―

5 予備校活用法(2) ―「大原」で学ぶ―

6 独自の勉強法(1) ―独学12週間で短答式試験に合格―

7 独自の勉強法(2) ―予備校の教材で学び短期合格―

8 独自の勉強法(3) ―多くの予備校で学び好成績合格―

Ⅲ 就職活動を成功させるために

Introduction

1 監査法人の概要(1) ―あずさ監査法人―

2 監査法人の概要(2) ―あらた監査法人―

3 監査法人の概要(3) ―新日本有限責任監査法人―

4 監査法人の概要(4) ―有限責任監査法人トーマツ―

5 就活体験記(1) ―人生の一大イベントとして―

6 就活体験記(2) ―就職活動の主な流れ―

7 採用者側から見た就活

8 就職後の「補習単位の修得」について

9 IFRS時代の公認会計士

10 インタビュー(1) ―独立公認会計士としてキャリアを積む―

11 インタビュー(2) ―女性会計士としてキャリアを積む―

あとがき

目次 – 平林亮子の公認会計士「最短最速」合格法

はじめに

本書を手にとっていただき、ありがとうございます。公認会計士の平林亮子と申します。 本書は、難関資格試験といわれている公認会計士試験を目指す方のために、短期間で合格する勉強法をまとめたものです。私はこれまで約15年間、本業のかたわら、公認会計士試験の受験指導に関わってきました。そして、たくさんの受験生と接してきました。この15年で、試験制度は何度も変わり、受験生や合格者を取り巻く環境も大きく変化しました。特に、この5、6年は、合格者数の変動が激しく、受験生はそうした状況に振り回されてきました。

一方で、15年間、変わらないと感じるものもあります。それは、公認会計士試験はしっかりと勉強した人が合格できる試験だということです。どんな年も、「この人は合格するだろう」という人が合格していくのです。それは特別な人でもなく、人と違う勉強をした人でもなく、テキストを読み、テストを受け、復習をする、という誰にでもできることを地道に続けることができた人なのです。

合格者数の変動があるため、年によって試験の難易度や合格者の質にバラつきがあるのではないかと言う人もいます。たしかに、そういう面もあるかもしれませんが、概観すると、合格者はいつの時代も変わっていない。それが正直な感想です。

ところで、公認会計士試験は難関資格試験のひとつとされていますが、まったく知識のない状況から、2、3年の勉強で合格することのできる試験です。たくさんの受験生がそれを証明してくれました。その一方で、合格のために5年以上の月日を費やす受験生がいることも確かです。合格できずに勉強をやめてしまう人もいます。

その違いはどこにあるのか?

短期合格のためにはどうしたらいいか?

その観点で、短期合格のために必要な力を、学力面、精神面でどうやって身につけていったらいいのかをまとめたのが本書です。具体的にどうやって勉強すればいいのか、勉強や試験にどういう気持ちで臨めばいいのか、公認会計士試験の短期合格のために必要だと思われるポイントについて整理しました。また、巻末に受験生を題材にした小説を掲載し、本書のエッセンスを吸収していただけるように工夫しました。

実はこの小説は、私の教え子であった公認会計士の眞山徳人氏に書いてもらいました。大手監査法人にて監査業務や経営コンサルティング業務に従事している、非常に優秀な公認会計士です。彼は、勉強を始めたころから非常に成績優秀な受験生でしたが、試験の結果にはなかなか恵まれませんでした。今回は、敢えて、過去の自分と向き合い、不合格の経験を持つ彼だからこそわかる短期合格の秘訣を小説で表現してもらいました。

一見、どうっていうことのないセリフの中に、とても大切なメッセージが込められていると感じています。が、あまり難しく考えず、受験の雰囲気を味わい、楽しんで読んでいただけると嬉しいです。眞山君、忙しいのに無理を聞いてくれてありがとう!

そして、本書の執筆にあたっては、クレアールアカデミーの長谷川丈洋氏にも、受験に関する情報をいただきました。また、日本実業出版社の長谷川和俊氏の企画なくして本書は生まれませんでした。二人の長谷川氏に、この場をお借りして感謝申し上げます。

公認会計士業界は、今、構造的な就職難に陥っていますが、公認会計士の資格の魅力はそれで色あせるようなものではありません。資格の持つ社会的な信用力や資格をとる過程で身につく知識は、間違いなく価値のあるものだと思います。

本書が、そんな公認会計士を目指す方の第一歩を踏み出すきっかけとなれば幸いです。

2012年3月

公認会計士 平林亮子

※本書の内容は、2012年3月1日現在の情報に基づいています。

もくじ

はじめに

プロローグ 平林亮子との1問1答

1 平林先生の受験動機 公認会計士試験受験のいきさつ

2 平林先生の受験体験記 その1 短期合格を目指したいきさつ

3 平林先生の受験体験記 その2 受験時代の生活

4 平林先生の受験体験記 その3 本試験について

5 公認会計士試験合格後監査法人就職から独立まで

6 受験指導の道へ合格者と不合格者の違い

第1章 試験内容と受験者の動向

1 公認会計士になるまでの道のり

誰でも受験可能な試験/出願の方法/試験の日程/試験合格後について

2 短答式試験の概要

短答式試験の試験科目と方式/短答式試験の科目ごとの問題数および配点/短答式試験の合格基準/短答式試験の免除

3 論文式試験の概要

論文式試験の試験科目と方式/論文式試験では応用力が問われる/論文式試験の問題数および配点/論文式試験の合格基準/論文式試験の免除科目

4 受験時の携行品

試験時間中に使用できるもの

5 合格率から考える公認会計士試験の動向

出願総数に占める合格者の割合/短答式試験と論文式試験の合格率

6 どんな人が受験をしているのか?

若い人ほど合格しやすい/合格者の中で一番多いのは「学生」/ 学生で受かるか、社会人経験を活かすか?/会計専門職大学院に ついて

第2章 最短最速思考法7つのポイント

1 試験の難易度を過大評価しない

公認会計士試験は短期合格できる試験/何が難しいのかを理解しよう

2 合格の決め手は「思い込むこと」と「続ける」こと

合格する人とできない人を分ける違い/一番の敵は続けられない こと

3 意志の力に頼らない

気合ではなく習慣を大切にする/勉強に対するネガティブな思い 込みを捨てる/絶対続けるという気持ちはあえて持たない

4 自分が受験の主役になる

目分の勉強スタイルを確立していく/予備校も講師も利用するもの

5 無意味な議論はしない

暗記が先か理解が先か?/内容と時間どちらを基準にするか?/ 情報はどれくらい必要か?

6 試験対策のイメージを持つ

公認会計士試験と過去問/短答式試験対策は必要か?/1回ごと の理解を深めるより何度も繰り返す/忘れることは当たり前/広 げて、深めて、最後は絞る

7 合格のイメージを持つ。

完璧主義とはさよならする/緊張しても力を発揮できる自分をつ くる

第3章 合格するための受験テクニック

1 目標を明確に定める

合格目標は“はっきり”“きっちり決める/勉強期間はできるだけ短く設定する

2 選択科目について考える

試験科目を概観する/選択科目はどれを選ぶべきか?

3おおまかなスケジュールを把握する

短答式試験は12月合格を目指せ!/勉強期間は大きく5つに分 ける/専門学校のガイダンスに行ってみる

4勉強は計算科目から

計算科目を最初に勉強すべき理由/簿記3級からスタートしよう/簿記3級が公認会計士試験の合否を分ける

5 基礎期は一通り勉強する

基礎期の目標は一通りざっくり説明できるようになること/作業 で終わらないようにする

6 短答式対策期は暗記を徹底する

短答式試験対策はしない/うろ覚えではなく正確に覚える/用語と条文を徹底暗記/計算科目は個別問題集を徹底する

7 応用期は問題に答える力を養う

項目ごとの関係を意識する/答案を書く力をつける

8 直前期は最後の追い込みをする

直前期は基本の見直し/勉強のペースは落とさない/計算は最後 までおろそかにしない/勉強の質を上げる

9 専門学校を上手に利用する

専門学校は受験のプロ/専門学校の選び方/講義や答練は必ず受 ける/講義に合わせて1日のスケジュールを組み立てる

10 声に出してみる

スピーチとは?/基礎期から短答式対策期のスピーチ/応用期の スピーチ/直前期のスピーチ/計算科目もスピーチできる/友人 を巻き込めばスピーチはもっと楽しくなる

11 ノートとボールペンを用意する

電卓を用意しよう/ノートを活用する

12 スランプは放置する

スランプといってもいろいろある/勉強が手につかなくなったと きの対処法/成績が伸びないときの対処法/勉強から少し離れて みる/合格体験記のさまざまな使い方

13 勉強以外の大切な準備

朝型のリズムをつくる/試験当日の試験以外の留意点/試験当日 の受験上の留意点

第4章 これで合格! 科目別攻略法

1 試験科目は3つに分類する

試験科目を改めて概観する/3科目の特徴

2 計算科目は必ず3回解き切る

個別問題と総合問題/計算科目は体で覚える/まずはテキストと 個別問題集を徹底的にマスターする/個別問題集はとにかく3回 繰り返す/問題は必ず解き切る/能動的に問題を解く/「3回繰 り返す」の数え方/総合問題は目的を定めて

3 法律科目は問題解答形式を活用する

制度と制度趣旨を理解する/問題解答形式がお勧め(基礎期から 応用期)/法律科目の短答式試験対策/いくつかの論文パターンを覚える(応用期から直前期)

4 その他の科目はテキストを中心に

テキストを最初から覚えていく/短答式試験は用語の定義と基準 を頭に入れる/続いて答練を題材にする/直前期には、論点スピ ーチ、マスタースピーチ、連想スピーチを

第5章 合格する論文の書き方

1 資格試験用の文章を書く

答案にはあなたの考えを書いてはいけない

2 答案作成時の注意点

まず全体をよく見ること/文章は結論から書く/答案構成は必須 /1文1内容、ぶつ切りでも大丈夫/箇条書き、略字はダメ/問 題文の語尾に合わせる/自分の言葉は必要ない/書く練習は有効

第6章 公認会計士の仕事

1 公認会計士は会計と監査の専門家

公認会計士とは?/税理士になることもできる/税理士との違い /公認会計士は経理の専門家ではない

2 公認会計士の独占業務は「監査」

監査とは?/粉飾を見逃したからといって会計士が悪いとは限ら ない/内部統制監査も業務のひとつ/監査を組織的に実施するの が監査法人

3 公認会計士とコンサルティング業務

コンサルティング業務といってもいろいろある/公認会計士の力 を発揮しやすいコンサルティングの分野

4 会社経営、講演、執筆などでも活躍できる

社長になる会計士もいる/講演、執筆、その他

特別講臨1 夕日とワインとあの日々と

特別講座2 出題範囲の要旨

カバーデザイン:水野敬一

本文デザインDTP:ムーブ(新田由紀子、川野有佐)

本文イラスト:近藤智子

プロローグ

平林亮子との1問1答

本題に入る前に、プロローグとして私自身の受験生活について紹介しておくことにします。話し言葉のほうが伝わりやすいと考えて、インタビュー形式でまとめてみました。参考にしてください。

1 平林先生の受験動機 公認会計士試験受験のいきさつ

Q.なぜ、公認会計士を目指したのですか?

私が公認会計士を目指した理由は、ズバリ「食べていく力をつけるため」です。大学に入学したのは1994年、平成不況の真っただ中でした。大学の入学式の翌日に行なわれた新入生ガイダンスで、「みなさん、卒業後の就職先はありません。教員免許を持っていても、教員の口もありません」と言われたほどの就職難でした。 専業主婦志望だったので、そもそも就職にはあまり興味がありませんでしたが、それでもその言葉を聞いて驚きました。それほどの就職難だとすれば、きちんと仕事をしている相手を見つけて専業主婦になることも難しいはず。そんな思いが頭をよぎりました。

また、中学、高校と体育会系の陸上部で運動三昧の日々を過ごしていたので、大学に入ってからの暇な時間を持て余しており、「何かしないと、4年間が本当に無駄になるな……」と感じていました。そんなとき、資格試験講座(専門学校)のパンフレットが目に飛び込んできました。大学の生協の入り口に、カラフルなパンフレットが並んでいたのです。資格があれば就職に有利だろうし、一生ものだ。結婚できなかったときの保険にもなるし、専業主婦になってからでも役に立つかもしれない。そう思い、手当たり次第にパンフレットを手にとって、家に持ち帰りました。弁護士、公認会計士、税理士、公務員……。

Q.たくさんの資格の中から、どうして公認会計士を選んだのですか?

パンフレットを持ち帰ると、すぐに試験の難易度や仕事の内容はまったく考えず、両親に相談してみたのです。「大学は暇だし、やりたいこともないから、資格の勉強でもしてみようと思うのだけれど」と切り出すと、両親とも快く賛成してくれました。

さっそく、どの資格を目指すかという話になりました。資格が職業(収入)に直結するものがいい、それならば、弁護士か会計士か税理士か国家公務員か……。そんな適当な話し合いの中、父が、「司法試験は合格するのは無理かもしれないが、公認会計士試験だったらがんばれば受かるかもしれないぞ!」と言い出しました。

しかも、公認会計士試験の講座は、他の講座と比べて授業料が安く、合格すれば「監査法人」という就職先があることから、費用対効果も格段によかったのです。 そんな非常に軽いノリで、公認会計士試験を目指すことになりました。

2 平林先生の受験体験記 その1 短期合格を目指したいきさつ

Q.短期合格を目指したきっかけはありましたか?

ありました。そのきっかけは、短期合格を本気で目指している友人に巡り会ったからなのです。専門学校に通うようになると、同じ試験を目指している他大学の1年生と出会い、話をするようになりました。そんな友人の一人に、「やっぱり1回の受験で合格する(つまり大学3年生で合格する)のは、難しいんだろうね」と話しかけたところ、「大学3年で一発合格できるに決まっているでしょう。どうして本気でそう思えないの?」という言葉が返ってきたのです。

自信を持ってそしてそう答える友人を見て、私も「大学3年で一発合格しよう!」と本気で思うようになりました。また、当初「大学3年生のときに試し受験をして、大学4年生で合格する」と言っていた別の友人も、私たちに出会ってからは本気で大学3年生 での合格を目指すようになり、実際に合格しました。

Q.勉強の途中で「一発合格はやっぱり無理かも」と、弱気になることはありませんでしたか?

私は父との約束で、大学在学中に試験に受からなければあきらめることになっていましたし、「他に夢や目標が見つかればいつでも勉強をやめていい」と言われていましたので、もともと長期にわたって勉強するつもりはありませんでした。とはいえ、当時の合格率は7~8%でしたから、「1回で合格する」とは当初は思っていませんでした。

友人と出会って本気で合格を目指してからは、勉強をやめようかと思うことはありましたが、弱気になることはありませんでした。弱気になっている余裕などなかったというのが正直なところです。結局、大学1年の5月から専門学校に通い始めて、大学3年の7月の試験を受け、運よく1回の試験で合格しましたので、勉強期間はおよそ2年と3か月でした。

難関の資格試験は、とかく「1回では合格できない」「短期合格は難しい」と言われていますが、その思い込みこそが短期合格を阻む一番の壁だと思います。

3 平林先生の受験体験記 その2 受験時代の生活

Q.受験勉強中のスケジュールを教えてください

時期によっても異なりますが、典型的なパターンをご紹介しておきます。

5:00 起床、軽い朝食

5:30 出発、電車の中で自習。専門学校に着いたら自習

7:00 専門学校で答練を受ける

8:30 改めて軽い朝食

9:00 専門学校で自習

11:30 昼食、そして大学へ。移動中も勉強

13:00 大学で授業

18:00 大学が終わり次第、専門学校へ。専門学校で講義または自習

21:00 帰宅、電車の中で自習

22:00 夕食、その他

23:00 就寝

当時は、午前7時からの答練を受けるのが受験生のスタンダードでした。10月から7月までの約10か月間、毎日のように実施されました。 私は、ほぼ休まず、遅刻もせず、ほとんどすべての答練に参加し続けました。 私の知る限り、これを続けることができた受験生で不合格になった人はいません。移動時間は、基本的にすべて勉強時間でした。歩いているときも、勉強していました。移動する前にテキストを読んで頭に入れ、移動の際に、歩き ながら復習するのです。お昼ご飯を食べているときもお風呂に入るとき、 勉強していましたね。

Q.スランプはありましたか?

何度もありました。勉強をやめてしまおうかと思ったほどのスランプは3回ほどあったと思います。成績はそれほど悪くなかったのですが、先の見えない受験生活が無性に苦しくなったのです。あるときは、夜中に家で泣きながら愚痴り続けました。そんな私の話を、母と兄が根気よく聞いてくれました。またあるときは、専門学校で突然泣き出した私を、友人が喫茶店に連れ出してくれて、何時間も話を聞いてくれました。

短答式試験合格後に、まったくやる気を失って、論文式試験の受験をやめようと思ったこともありました。理由はよくわからないのですが、今思えば、燃え尽き症候群のようなものだったのだと思います。短答式試験合格後1週間、まったく勉強をしないまま時間だけが過ぎました。

その後、公開模擬試験の成績が友人よりも悪かったことで、再びがんばろうという気持ちを持てたのですが、本当にそのままやめてしまってもおかしくないくらい、やる気が失せてしまいましたね。他にも、まったく成績が上がらない、というスランプもありました。 あるときは監査論の成績が伸びないことに悩み、あるときは得意だったはずの連結会計の問題が突然解けなくなってしまったことに戸惑いました。

Q.どのようにしてスランプから抜け出したのでしょうか?

成績が上がらないスランプについては、勉強量を増やすことで解決できましたが、スランプと一言でいっても、実際にはいろいろな状況があると思います。成績の良し悪しにかかわらず、スランプは誰にでも訪れる可能性があります。スランプがあったり、逆に調子のよいときがあって当たり前です。ですから無理に克服しようとせず、どんなスランプなのか、なぜスランプなのかを、冷静に見極めることが大切だと思います。

4 平林先生の受験体験記 その3 本試験について

Q.本試験を受験したときの感想は?

頭の中が真っ白になりました。短答式試験の会場で、文字通り、頭の中に白い紙というか、白い壁が見えたのです。何も考えられないというより、「あ、頭の中が白くなってる」と思いました。実は短答式試験については、それ以上のことはよく覚えていません。論文式試験は、友人と直前に勉強していた内容が出て、少しホッとしたのを覚えています。

ひとつは監査論でした。「通常実施すべき監査手続とは何か」という問題が出ました。この言葉の定義は、睡眠中でも無意識に答えられるくらいしっかりと暗記していたので、スラスラと書くことができ、勢いづきました(なお、現在は「通常実施すべき監査手続」という用語は存在しません)。

もうひとつは財務諸表論(財務会計論)でした。「有価証券の時価評価のメリット・デメリットを述べよ」という趣旨の問題が出ました 会計基準では、有価証券は時価評価をしない、という規定になっていました。そのため、有価証券を時価評価すべきかどうかが議論になっていたのです。これは友人と直前にしっかり勉強した内容だったので、おそらく、きちんと解答できたのではないかと思います。

一方で、見たこともない問題もありました。原価計算(管理会計)で、「ディシジョンツリー」というものが出題されたのです。当時、ディシジョンツリーなんて言葉は見たことも聞いたこともなくて、少しびっくりしたのを覚えています。

ただ、友人と「見たこともない問題はみんな知らないのだから、これほど楽なものはない。解き方は必ず問題文に書いてあるから(そうでなければどうせ誰も解けないし)、問題文を読んでその通りに解いていこう」と話をしていたので、意外と落ち着いて対処することができました。緊張している自分と、試験会場や自分を俯瞰している落ち着いた自分がいて、全体的には本試験を楽しめたと記憶しています。

Q.合格発表まではどんな気持ちでしたか?

合格発表までの日々は、心が落ち着くことはまったくありませんでした。「あれだけできたんだから絶対に受かる!」と思う日もあれば、「いや、やっぱりあの問題もあの問題もできなかったし、落ちるのかも……」と思う日もありました。

また、1日のうちでも「受かる!」と思う時間帯もあれば、「きっと落ちる・・・」と思う時間帯もあって、とにかく、試験のことが頭から離れませんでした。車の免許をとるための合宿教習の予定を入れておいて本当によかったです。その間だけは、教習に集中することで、試験を忘れることができましたから。

Q.合格発表当日のことを教えてください。

合格発表の日は、緊張のせいか朝から非常に気持ちが悪く、合格発表の会場へ向かう電車に乗っているときは本当につらかったです。当時は携帯電話を持っている大学生などほとんどいませんでしたから、会場にたどり着くまで仲間と連絡をとることもできず、自分の合否も友人の合否もわかりませんでした。

会場に着くと、友人が「受かってたよ!」と教えてくれました。それを聞いて、体中の力が抜けました。そう教えてくれた友人も含め、たくさんの仲間と一緒に合格することができました。落ち着いたところで、自分の目でも合格を確認。改めて、友人たちと合格の喜びを分かち合いました。その後、一人になってから、両親に連絡を入れました。本当に喜んでくれましたね。二人とも、合格発表の会場に駆けつけてくれました。そうそう、合格発表の掲示板の前で記念写真を撮りました。

5 公認会計士試験合格後 監査法人就職から独立まで

Q.合格したあとはどうしましたか?

大学3年生のときに試験に合格しましたので、卒業まではアルバイトをしながら遊んで過ごしました。合格発表の少し前に、通っていた専門学校からアルバイトをしないかというお誘いをいただきましたので、合格を待たずしてアルバイトを始めることにしました。

試験合格後は、専門学校だけではなく、監査法人系列のコンサルティング会社でもアルバイトを始めました。コンサルティング会社では、 コンサルタントの資料づくりや調査の補助のようなお仕事をさせていただきます、パソコンの操作などは、こういったアルバイトを通じて覚えることができました。

大学4年生の秋からは太田昭和監査法人(現・新日本有限責任監査法人)でパートとして働き、卒業後にそのまま入社しました。さまざまな企業の監査を経験させていただきましたが、残業もほとんどしないうえに有給休暇を使い切るようなダメリーマンでした(笑)。

Q.なぜ、独立したのですか?

会社勤めを続けられなくなったからです。監査法人に勤めていると、たくさんのクライアント(の社員)さんとお会いします。私は人見知りなので、ものすごい数の人と会っているうちに、本当に心が疲れてしまいました。また、乗り物が大の苦手。山手線で酔ってしまうときもあるくらいなので、通勤はもちろん、出張もきつかったです。

監査業務は好きだったのですが、このような理由から、どうしても心と体がついていかなくなり、監査法人を辞めることにしました。つまり、「独立した」というわけではなく、監査法人を逃げ出しただけだったのです。その後、運よくいろいろな仕事に恵まれて今にいたっています。

独立して仕事を続けられるなんて思ってもいませんでしたが、そういう気持ちがかえってよかったのかもしれません。どんな仕事でも与えられたらしっかりやろう、と思えましたから。独立してみて、本当によかったと思います。自分のペースで仕事ができるので、体調もよくなりましたし、家庭との両立もしやすいと思います。収入は若干不安定ですが、仕事がなくて困ったことはありません。

6 受験指導の道へ 合格者と不合格者の違い

Q.受験指導を始めたきっかけは?

通っていた専門学校から声をかけていただき、受験指導を始めることになりました。子供のころから人前で話をしたり参考書をつくったりするのは大好きでしたので、専門学校から声をかけていただいたのは本当にうれしかったですね。

監査法人に勤務し始めてからも、平日の夜や土日は、専門学校のアルバイトをしていました。こういった掛け持ちは、今では禁止している監査法人も多いようですが、私が働いていたころは業務に支障がなければ容認されていました。そうこうしているうちに、現在にいたるまで、断続的に15年ほど受験指導を続けています。

Q.最近の受験生を見ていて思うことはありますか?

公認会計士試験の受験指導を続けて15年くらいになりますが、いつの時代も、きちんと勉強した人が合格していくのだな、と感じます。「最近の受験生は○○だ!」のような印象はあまりありません。もし、敢えて挙げるとすれば、受験生の中でも大学生はとてもしっかりしている、ということでしょうか。私の知る限りですけれど。バブル崩壊後の時代を生きてきたせいか、とてもまじめに勉強しますし、大学生という遊びたい時期であるにもかかわらず、試験に対して真摯に向き合っている子が多いように思います。

それでいて、お酒も飲むし、カラオケも行く。学生らしさもある。勉強もするし遊びもする。また、お金も、お金では買えないものも、どちらも大切にできるバランス感覚を持っていると感じます。反面、安定志向が強い印象を受けることもあります。以前は、もう少し「独立して自分の事務所を開きたい」「組織に縛られずに生きるために、手に職をつけたい」という受験生が多かったように思います。けれども、現在は、「監査法人(という安定した会社)に就職するために」という日の資格をとる人も多いようです。

どちらがよいとか悪いとかいう問題ではありませんが、資格をとっても安泰ではなく、監査法人であっても倒産する時代だということは知っておいていただきたいと思います。

Q.短期で合格していく人と合格までに時間がかかる人、いずれも努力をしていると思いますが、どこかに違いがありますか?

多くの受験生を見てきた経験上、短期で合格していく人は、「試験に受かるために勉強をする」傾向があるのに対し、合格までに時間がかかる人 は、「理解を深めようとする」「知識を広めようとする」傾向にあります。極端な話ですが、資格試験は、出題された問題に対し合格レベルで解答すれば合格できます。つまり、学者と同じように深く理解していなくても、出題されたこと以外は何も知らなかったとしても、合格できてしまうわけです。

実は私の会計士の先輩に、受験生のときに簿記の連結会計についてほとんど勉強しなかったという方がいました(現在の試験の状況を考えますと、連結会計の勉強は受験生として必要不可欠ですよ!)。「もしも連結会計が出題されていたら、試験には受からなかったのではないか」と言っていましたが、連結会計をほとんど知らないままで会計士になったのは事実のようです。

この先輩の話は、本当にごくまれなケースで、さすがの私もびっくりしました。絶対に真似をしてはいけません。ただ、試験というのはそういうものと割り切る気持ちはとても大切です。つまり、試験に合格するために努力することが、短期合格につながるのです。何を隠そう、私も最初は、長期間型で勉強をしていました。会計の勉強が楽しくて、試験に出ないような内容についても本を読み、答案をどのように書くべきかなど考えずに、理解を深める努力をしていました。こうした勉強法でも、専門学校の答練ではそこそこの成績をとることが可能です。

しかし、本番の試験では、「理解したことを自分なりの言葉で説明できる能力」や「誰も知らないような知識を持っていること」よりも「専門用語を正確に使える能力」「聞かれたことに的確に答える能力」「公認会計士であれば絶対に必要な知識を持っていること」が求められます。私はたまたま、そういう試験への割り切りが上手な友人に助けられ、最終的には試験用の勉強に切り替えることができました。その結果、1回の試験で合格することができたのです。

もし、自分の興味や思考を大切にするという自己満足のための勉強を続けていたら、短期合格は難しかったと思います。

Q.最後に、受験生にメッセージをお願いします。

私は、公認会計士になって本当によかったと思っています。私が会計士になってから今にいたるまで、就職難、粉飾決算がらみの不祥事など、業界にはいろいろなことがありましたが、私自身はこの資格に人生を救われてばかりです。結婚してからも家庭を大切にしながら仕事を続けることができていますし、テレビ出演など資格がなかったら経験できなかったような仕事もさせていただいていますからね。

勉強は大変な面もありましたが、新しいことを学ぶのはとても楽しかったですし、当時の勉強仲間が今では仕事仲間だったりして、資格が紡いでくれた縁に支えられて生きています。たかが資格、されど資格です。きっと、人生を楽しくしっかりと生きるための力になってくれると思います。

目次 – 改訂新版 公認会計士試験 非常識合格法

まえがきに代えて

グローバル化、IT化の今の時代こそ公認会計士の道へ

2001年に刊行した『公認会計士 2次試験 非常識合格法』を出版したきっ かけは、「受験指導校が提供する膨大な資料や殺人的なスケジュールの講義・答練を消化しなければ公認会計士2次試験に合格できない」という「常識」が受験界に蔓延しており、そのような「受験指導」のおかげで、リタイアする必要のない受験生の多くが、公認会計士2次試験の受験界を去っていくという現実を目の当たりにしてきたところにありました。

そこで、そのような「常識」を覆すべく、あえて「非常識合格法」と名づけた勉強ノウハウを初めて公開し、超難関国家試験と評された公認会計士2次試験であっても、勉強スタイルさえ正しければ、誰でも合格することができることを明らかにしたわけです。

その後、試験制度の変遷に合わせて内容を改訂し、2009年には『公認会計士試験 非常識合格法 新試験完全対応版』を刊行しましたが、幸い、多くの読者の皆様のご支持をいただき、「公認会計士試験の受験本」としては異例のロングセラーになりました。

事実、毎年、「非常識合格法」を実践して合格した数多くの方々から、喜びとお礼の言葉をいただきます。そして、多くの人に「非常識合格法」を実践していただいた結果、今や、「非常識合格法」が公認会計士試験の受験勉強の「常識」となりつつあるようです。

『公認会計士試験 非常識合格法 新試験完全対応版』については、2012年に内容を一部見直すとともに、必要な加筆修正を行い、改訂版の『公認会計士試験 非常識合格法新試験対応 最新版』として2018年まで版を重ねてまいりました。

しかしながら、最後の改訂版刊行から7年が経過し、公認会計士業界を取り巻く環境も大きく変わるとともに、受験生の公認会計士試験に対する考え方や取り組み方も変化したことから、このたび、再度内容を全面的に見直して、必要な加筆修正を行い、新たな「改訂新版」として刊行することといたしました。

本書のオリジナルの底本や過去の改訂版では、これまでの著書の中では決して述べてこなかった、かなり「きわどい」受験界の内幕を公開してきましたが、「改訂新版」でも、受験生にとってプラスとなる情報であれば、守秘義務に触れない限り、タブー視されるようなことであってもあえて「暴露」しています。

さらに、今回の「改訂新版」では、私が受験指導校で行っている「非常識合格法 特別ガイダンス」において、参加者から多く寄せられた質問とそれらに対する私の回答を、「Q&A」の形式で第9章に追加しました。

「非常識合格法」で一貫して主張しているのは、この勉強スタイルは「ごく普通の人」でも実践でき、かつ、実践すれば「ごく普通の人」でも公認会計士試験に合格できる勉強スタイルであるということです。「非常識合格法」は、「ごく普通の人」が公認会計士試験を突破する合格ノウハウを述べたものですが、面白いことに、東京大学の学生や卒業生に、非常に高く 評価されているという事実があります。彼らは、異口同音に「『非常識合格法』は、 自分が大学受験のときに採った勉強スタイルと同じです。だから、何でこれが『非常識』なのかわかりません」と言うのです。

東京大学の学生に対する評価は千差万別だと思いますが、少なくとも、彼らが「試験合格のプロ」であることは否定できません。そのような彼らのお眼鏡にかなった方法が、「非常識合格法」であるということです。

「非常識合格法」といっても、それを実践することはそれほど難しいことではありません。「非常識合格法」の骨子は、「合格必要得点配点範囲」と呼ばれる「試験科目の基礎部分」を、徹底的に理解し暗記するというものだからです。

しかし、この勉強スタイルこそが、「東大生の勉強スタイル」であり、その勉強スタイルを採れば、「『ごく普通の人』でも公認会計士試験に合格できる」ということなのです。本書をひも解くことで、1人でも多くの人が公認会計士になるための第一歩を踏み出していただければ幸いです。

最後になりましたが、「非常識合格法」を成長させてくださった、多くの「非常識合格法」の実践者・支持者の皆様に感謝申し上げます。そして、本書を恩師、故・加古宜士先生に捧げます。

令和元年5月

石井和人

常識とされている考え方

1 分厚いテキストを使って、細かい 論点まで時間をかけて勉強する。

2 答練を数多く受ける。 特に、朝の答練は重要である。

3 まず、短答式試験に合格できるよ うに、短答式試験対策を徹底する。

4 1年目から理論科目と計算科目を 並行して学習する。

5 ほかの受験指導校の情報を集め、 受験指導校のかけ持ちをする。

6 得意科目は、細かい論点まで完璧 になるように勉強する。

非常識合格法に基づく考え方

1 薄いテキストを使って、 細かい論点を捨てる。

2 答練よりスピーチを重視する。 朝の答練は不要である。

3 常に、論文式試験に焦点を当てて、 短答式試験対策は必要最小限に。

4 1年目は計算科目のみを学習し、 理論科目は一切学習しない。

5 情報に惑わされない。 受験指導校のかけ持ちはしない。

6 合格のための勉強と割りきり、バラ ンスよく勉強することを重視する。

目次

まえがきに代えて

グローバル化、IT化の今の時代こそ公認会計士の道へ

第1章 公認会計士試験の実像を知る

1 「合格」とは何かを理解する

2 採点のカラクリを理解する

3 試験レベルを神聖視しない

4 合格必要得点配点範囲アプローチ法

5 落ちるパターンを知っておく

6 一発合格を目指す

第2章 公認会計士がどんな職業かを理解する

1 公認会計士の業務1 (監査証明業務)

2 公認会計士の業務2 (税務業務)

3 公認会計士の業務3 (MCS業務)

4 「公認会計士」の魅力と将来性

第3章 公認会計士の試験制度とその後を理解する

1 公認会計士試験の概要

2 試験科目の選択方法

3 試験に合格しただけでは、公認会計士にはなれない

4 公認会計士資格の魅力は、就職状況の好悪に左右されない

第4章 短期合格を可能にする受験生活をおくる

1 正しい勉強スタイルを確立する

2 素直に耳を傾ける

3 氾濫する情報に惑わされない

4 試験の評論家にならない

5 受験勉強を楽しむ

6 勉強仲間をつくる

7 成功イメージを自分におくる

第5章 非常識合格法1 合格に直結する勉強をする

1 バランスの取れた勉強をする

2 「基礎力」を重視する

3 「スピーチ」を徹底する

4 理論問題に対処するための勉強方法

5 計算問題に対処するための勉強方法

6 答練信仰を捨てる

7 少ない答練を有効活用する

8 薄いテキストを有効活用する

9 短答式試験対策をしない

10 難問への対処方法

第6章 非常識合格法2 最短合格を可能にするスケジューリング

1 2年合格スケジュール

2 1年目は簿記と原価計算の勉強だけをする

3 2年目はすべての科目の勉強をする

4 「短答式試験」直前期の過ごし方

5 「論文式試験」直前期の過ごし方

第7章 非常識合格法3 得点につながる答案を作成する

1 無効となる答案をつくらない

2 論理矛盾のない答案をつくる

第8章 受験指導校の選択と利用方法について考える

1 「独学」での合格は難しい

2 受験指導校のかけ持ちはしない

3 合格者占有率に惑わされない

4 分厚いテキストには注意する

5 理想的な講師とは?

6 会計専門職大学院のメリットは?

第9章 非常識合格法Q&A

Q&A 1

Q&A 2

Q&A 3

Q&A 4

Q&A 5

Q&A 6

Q&A 7

Q&A 8

Q&A 9

装丁 遠藤陽一(デザインワークショップ・ジン)

文中イラスト koti/PIXTA(ピクスタ)

関連記事

ビジネス文書実務検定のおすすめ参考書・テキスト(独学勉強法/対策)

ビジネス文書実務検定は、全国商業高等学校協会が実施する検定で、年2回実施・1級〜3級の3区分・ビジネス文書部門と速度部門の2部門制です。ビジ...

全経 電卓計算能力検定のおすすめ参考書・テキスト(独学勉強法/対策)

全経の電卓計算能力検定は、公益社団法人 全国経理教育協会が実施する検定で、段位・1級・2級・3級・4級があり、乗算・除算・見取算・複合算・伝...

チーズプロフェッショナル試験のおすすめ参考書・テキスト(独学勉強法/対策)

チーズプロフェッショナルの概要 チーズプロフェッショナルは、チーズの基礎的な知識と取り扱いに関する習熟度を測り、チーズの伝え手である方の呼称...

ブランド・マネージャー試験のおすすめ参考書・テキスト(独学勉強法/対策)

まず知っておきたいのは、「独学で完結しやすいのは3級中心」ということ ブランド・マネージャー試験対...

神社検定試験のおすすめ参考書・テキスト(独学勉強法/対策)

神社検定の概要 神社検定は、神社が好きな人、日本文化をもっと知りたい人に向けた、神社本庁監修のもと行われる、神社について正しい知識を学ぶため...